Gambaran Keseluruhan

Strategi perdagangan kuantitatif pembalikan kecairan New York adalah sistem perdagangan intrahari yang memberi tumpuan kepada sesi dagangan New York, menggunakan paras tinggi dan rendah hari sebelumnya sebagai zon kecairan utama, digabungkan dengan isyarat pengesahan tindakan harga untuk melaksanakan dagangan. Strategi ini menyasarkan fenomena pembalikan harga selepas penembusan di luar paras tinggi/rendah hari sebelumnya, meraih keuntungan daripada perubahan arah selepas menyerap kecairan pasaran. Strategi beroperasi antara jam 8:00 pagi hingga 10:30 pagi waktu Timur AS, menggunakan nisbah risiko-keuntungan tetap, dengan hanya satu kemasukan bagi setiap arah dan setiap instrumen setiap hari dagangan untuk mengawal risiko dan meningkatkan kualiti dagangan.

Prinsip Strategi

Prinsip teras strategi pembalikan kecairan New York adalah berdasarkan teori struktur mikro pasaran dan pemburuan kecairan. Secara khusus, strategi ini berpendapat bahawa apabila harga menembusi paras tinggi atau rendah hari sebelumnya, dan kemudian menunjukkan isyarat pembalikan, ini berkemungkinan menandakan bahawa institusi besar telah menyelesaikan pengumpulan kecairan dan pasaran akan bergerak ke arah yang bertentangan. Logik pelaksanaan utama strategi adalah seperti berikut:

- Penapisan masa: Hanya berdagang dalam sesi dagangan New York (8:00-10:30 pagi waktu Timur), iaitu tempoh dengan aktiviti pasaran tertinggi dan sering menunjukkan pergerakan arah.

- Pengesanan kecairan:

- Keadaan beli: Harga menembusi paras rendah hari sebelumnya (sweepLow) kemudian pulih, sambil membentuk corak lilitan menaik (bullishEngulf)

- Keadaan jual: Harga menembusi paras tinggi hari sebelumnya (sweepHigh) kemudian pulih, sambil membentuk corak lilitan menurun (bearishEngulf)

- Had dagangan harian: Hanya satu kemasukan setiap arah dan setiap instrumen setiap hari

- Pengurusan risiko: Menggunakan mata henti rugi tetap dan nisbah risiko-keuntungan (lalai 3.0) untuk menetapkan paras ambil untung

Intipati strategi adalah untuk menangkap tingkah laku pengumpulan kecairan institusi besar berhampiran paras harga utama, yang biasanya menyebabkan pembalikan harga jangka pendek. Dengan menunggu isyarat pengesahan (corak lilitan), strategi ini meningkatkan kadar kejayaan dagangan.

Kelebihan Strategi

-

Logik pasaran yang jelas: Strategi berdasarkan teori pengumpulan kecairan dan tindakan harga, dengan sokongan logik pasaran yang jelas, bukan hanya bergantung pada model statistik atau penunjuk teknikal.

-

Mekanisme penapisan masa: Dengan melaksanakan dagangan hanya semasa sesi New York, strategi memberi tumpuan kepada tempoh kecairan pasaran terbaik dan kandungan maklumat tertinggi, mengelakkan dagangan bising dalam tempoh kecairan rendah.

-

Mekanisme pengesahan berganda: Strategi menggabungkan dua isyarat pengesahan: penembusan harga di luar paras tinggi/rendah hari sebelumnya dan corak lilitan, dengan ketara mengurangkan kemungkinan penembusan palsu.

-

Kawalan risiko yang ketat:

- Tetapan mata henti rugi tetap

- Nisbah risiko-keuntungan yang telah ditetapkan

- Had satu dagangan setiap arah, setiap aset, setiap hari

- Pengurusan modal berasaskan peratusan (strategi lalai menggunakan 1% modal akaun)

-

Alat bantuan visual: Strategi menandakan isyarat dagangan dan paras harga utama pada carta, memudahkan pemantauan masa nyata dan pengoptimuman strategi oleh pedagang.

-

Fungsi amaran: Sistem amaran isyarat dagangan terbina dalam memastikan pedagang tidak terlepas peluang dagangan kritikal.

Risiko Strategi

-

Risiko penembusan palsu: Walaupun strategi menggunakan corak lilitan sebagai pengesahan, dalam pasaran yang sangat tidak menentu, pergerakan songsang selepas penembusan palsu masih boleh menyebabkan henti rugi dicetuskan. Penyelesaian: Pertimbangkan untuk menambah syarat penapisan tambahan seperti pengesahan volum atau semakan konsisten arah aliran dalam tempoh masa yang lebih panjang.

-

Kebergantungan masa: Strategi hanya beroperasi dalam tempoh masa tertentu, yang boleh menyebabkan kehilangan peluang dagangan berkualiti tinggi pada waktu lain. Penyelesaian: Bangunkan strategi pelengkap untuk meliputi tempoh lain, atau laraskan tetingkap dagangan berdasarkan ciri pasaran yang berbeza.

-

Had henti rugi tetap: Menggunakan henti rugi mata tetap mungkin tidak sesuai untuk semua keadaan pasaran, terutamanya apabila turun naik meningkat secara mendadak. Penyelesaian: Pertimbangkan untuk melaksanakan mekanisme henti rugi adaptif yang melaraskan mata henti rugi secara dinamik berdasarkan turun naik pasaran semasa.

-

Kebergantungan pada mekanisme pengesahan tunggal: Strategi bergantung terutamanya pada corak lilitan sebagai pengesahan pembalikan, tetapi penunjuk tunggal boleh menyebabkan kualiti isyarat tidak stabil. Penyelesaian: Integrasikan isyarat pengesahan tindakan harga atau penunjuk teknikal lain seperti penunjuk momentum atau paras sokongan/rintangan.

-

Kekurangan penapis turun naik: Dalam persekitaran turun naik rendah, pergerakan menembusi paras tinggi/rendah hari sebelumnya mungkin tidak mempunyai momentum yang mencukupi, menyebabkan kerugian. Penyelesaian: Tambah penapis ATR (Purata Julat Benar), hanya berdagang apabila turun naik pasaran mencukupi.

Arah Pengoptimuman Strategi

-

Mekanisme henti rugi dinamik: Gantikan henti rugi mata tetap dengan henti rugi adaptif berasaskan ATR, membolehkan strategi menyesuaikan diri dengan perubahan turun naik dalam keadaan pasaran yang berbeza. Ini boleh menyediakan henti rugi yang lebih ketat dalam pasaran turun naik rendah, dan ruang henti rugi yang lebih luas dalam pasaran turun naik tinggi.

-

Integrasi analisis struktur pasaran: Ambil kira struktur pasaran pada jangka masa yang lebih tinggi (seperti arah aliran H4 atau harian), hanya berdagang mengikut arah aliran yang lebih besar. Ini boleh meningkatkan kadar kemenangan dan purata keuntungan.

-

Pengesahan volum: Tambah komponen analisis volum untuk memastikan penembusan kecairan disertai dengan sokongan volum yang mencukupi, menapis isyarat penembusan berkualiti rendah.

-

Pengoptimuman masa: Lakukan pengoptimuman yang lebih terperinci pada tetingkap masa dagangan, tentukan tempoh dagangan terbaik bagi setiap instrumen melalui ujian belakang, daripada menggunakan tetingkap masa seragam.

-

Analisis pelbagai jangka masa: Perkenalkan mekanisme pengesahan pelbagai jangka masa, contohnya, memerlukan isyarat kemasukan pada jangka masa lebih rendah konsisten dengan arah aliran pada jangka masa lebih tinggi, untuk mengurangkan dagangan bertentangan arah.

-

Pengoptimuman sasaran keuntungan: Laksanakan tetapan sasaran keuntungan dinamik, laraskan harga sasaran berdasarkan struktur pasaran (seperti paras sokongan/rintangan utama) atau penunjuk turun naik, bukannya menggunakan nisbah tetap.

-

Pemerolehan keuntungan separa: Laksanakan strategi ambil untung berperingkat, gerakkan henti rugi atau tutup sebahagian kedudukan selepas mencapai tahap keuntungan tertentu, untuk mengunci sebahagian keuntungan dan membenarkan baki kedudukan mengejar pergerakan yang lebih besar.

Kesimpulan

Strategi perdagangan kuantitatif pembalikan kecairan New York adalah sistem dagangan intrahari yang tersusun dengan jelas dan logik, memberi tumpuan kepada menangkap peluang pembalikan selepas penembusan kecairan pada paras harga utama semasa sesi New York. Strategi ini membina rangka kerja dagangan yang agak kukuh dengan menggabungkan penapisan masa, analisis kecairan, dan pengesahan tindakan harga. Kelebihan utamanya termasuk logik pasaran yang jelas, kawalan risiko yang ketat, dan mekanisme pengesahan berganda, tetapi ia juga menghadapi risiko penembusan palsu dan batasan parameter tetap.

Dengan melaksanakan arah pengoptimuman yang dicadangkan, terutamanya mekanisme henti rugi dinamik, analisis pelbagai jangka masa, dan integrasi struktur pasaran, strategi ini berpotensi untuk meningkatkan lagi prestasi dan kebolehsuaiannya. Bagi pedagang intrahari, strategi ini menyediakan rangka kerja yang berharga yang boleh disesuaikan dan dikembangkan berdasarkan toleransi risiko dan pandangan pasaran masing-masing.

Akhirnya, kejayaan strategi ini bergantung kepada pemahaman pedagang tentang struktur mikro pasaran dan pengoptimuman berterusan parameter strategi. Dengan menggabungkan pengetahuan pasaran yang kukuh dan pelaksanaan berdisiplin, strategi pembalikan kecairan New York boleh menjadi alat yang berkesan dalam senjata pedagang.

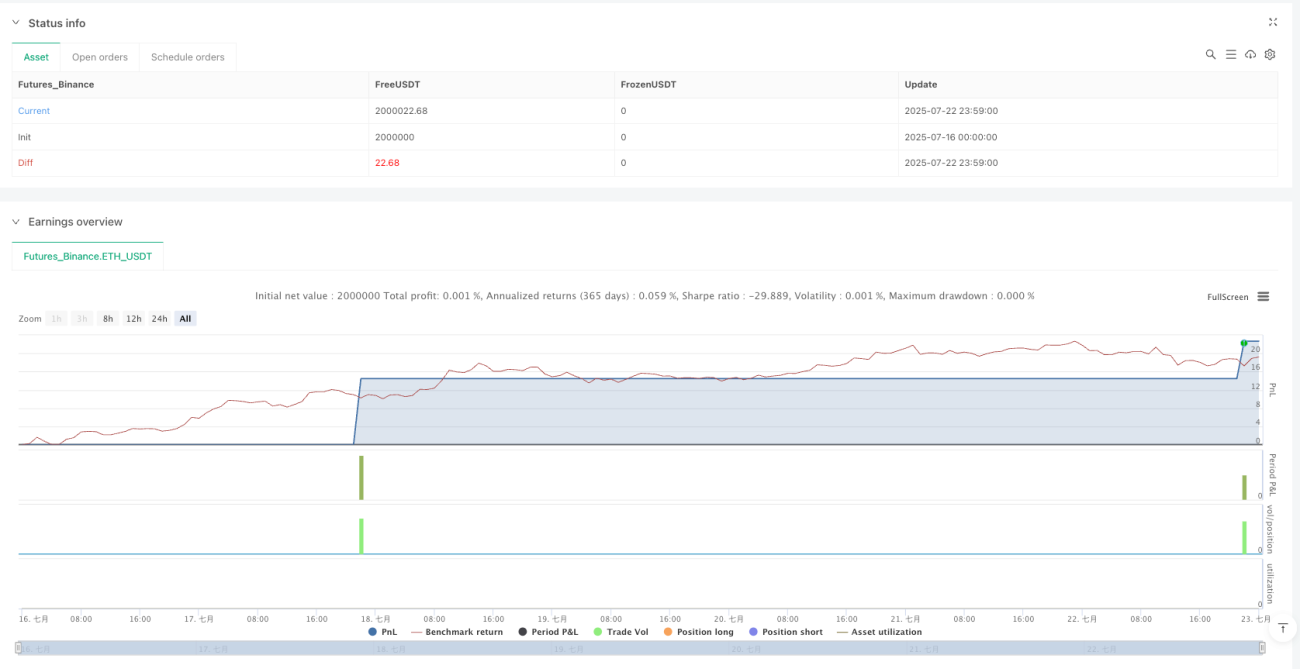

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1