Strategi Penembusan Julat Harga Setengah Jam Pertama: Sistem Penjejakan Trend Pasaran Berdasarkan Pengenalpastian Momentum Berbilang Kitaran

Gambaran Keseluruhan

Strategi penembusan julat harga setengah jam pertama adalah sistem dagangan berasaskan analisis masa dan penembusan julat harga yang direka khas untuk dagangan pada carta 15 minit. Strategi ini menggunakan julat harga yang terbentuk dalam 30 minit pertama sesi dagangan (09:15-09:44:59) sebagai rujukan utama, dan melaksanakan dagangan selepas menentukan titik penembusan. Idea teras strategi adalah untuk menangkap momentum harga awal pasaran, mengikuti arah aliran selepas hala tuju pasaran ditetapkan, sambil mengelakkan dagangan berlebihan melalui had satu dagangan setiap hari, meningkatkan kadar kemenangan keseluruhan.

Prinsip Strategi

Strategi ini berdasarkan idea bahawa julat harga yang dibentuk pada awal sesi dagangan sering mencerminkan tahap sokongan dan rintangan penting aktiviti dagangan harian. Proses pelaksanaan khusus adalah seperti berikut:

-

Pembentukan Julat Rujukan: Sistem memantau dan mengagregat data dua lilin 15 minit pertama sesi dagangan (09:15:00-09:44:59), mencatat harga tertinggi dan terendah dalam tempoh ini, membentuk "Titik Tinggi Rujukan" dan "Titik Rendah Rujukan".

-

Penetapan Dagangan: Selepas lilin 09:45 selesai, julat rujukan dikunci. Dalam tempoh dagangan berikutnya (termasuk sesi pagi 09:15-12:00 dan sesi petang 13:00-16:00), strategi akan mencari isyarat penembusan julat rujukan.

-

Peraturan Kemasukan:

- Kemasukan Panjang: Isyarat beli dicetuskan apabila harga meningkat ke atau melebihi Titik Tinggi Rujukan.

- Kemasukan Pendek: Isyarat jual dicetuskan apabila harga menurun ke atau di bawah Titik Rendah Rujukan.

- Had Dagangan Harian: Sebaik sahaja mana-mana dagangan dilaksanakan, tiada kedudukan dagangan baru dibuka pada hari yang sama.

-

Peraturan Keluar:

- Sasaran Ambil Untung: Ditetapkan sebagai harga masuk ditambah (untuk panjang) atau ditolak (untuk pendek) jarak julat awal.

- Tahap Henti Rugi: Henti rugi untuk dagangan panjang ditetapkan pada Titik Rendah Rujukan, manakala untuk dagangan pendek ditetapkan pada Titik Tinggi Rujukan.

-

Kawalan Arah Dagangan:

- Pengguna boleh mengehadkan arah dagangan kepada "Hanya Beli", "Hanya Jual" atau "Dua Hala" melalui parameter input, untuk menyesuaikan dengan pilihan pasaran atau penilaian arah aliran peribadi.

Kod strategi memastikan penangkapan isyarat penembusan yang tepat dan pelaksanaan peraturan pengurusan risiko yang ketat melalui kawalan masa yang ketat dan pengesanan keadaan harga.

Kelebihan Strategi

Selepas analisis mendalam kod, strategi ini mempunyai kelebihan ketara berikut:

-

Disiplin Tinggi: Hanya satu dagangan dilaksanakan setiap hari dagangan, berkesan mengelakkan dagangan berlebihan dan keputusan emosi, mengurangkan kos dan tekanan psikologi akibat frekuensi dagangan.

-

Peraturan Jelas: Syarat kemasukan dan keluar telus dan jelas, tanpa memerlukan pertimbangan subjektif, mengurangkan keraguan dan kesilapan semasa proses dagangan.

-

Fleksibiliti Tinggi: Melalui parameter "trade_direction", pengguna boleh memilih untuk condong ke arah panjang, pendek atau mengekalkan dagangan dua hala berdasarkan arah aliran makro atau analisis peribadi, meningkatkan kebolehsuaian strategi.

-

Kawalan Risiko Lengkap: Setiap dagangan mempunyai sasaran henti rugi dan ambil untung yang telah ditetapkan, nisbah risiko-ke-ganjaran jelas, membantu pengurusan modal yang stabil dalam jangka panjang.

-

Kecekapan Masa: Dengan memberi tumpuan kepada julat 30 minit pertama selepas pembukaan pasaran, strategi memanfaatkan ciri turun naik dan arah aliran yang lebih besar pada awal sesi, meningkatkan kecekapan dagangan.

-

Struktur Kod Jelas: Pelaksanaan strategi menggunakan cara penetapan semula pembolehubah dan pemeriksaan keadaan, logiknya ketat, mudah difahami dan diselenggara.

Risiko Strategi

Walaupun strategi ini direka secara munasabah, ia masih mempunyai risiko potensi berikut:

-

Risiko Penembusan Palsu: Pasaran mungkin berbalik dengan cepat selepas menembusi julat rujukan, menyebabkan henti rugi tercetus. Penyelesaian boleh termasuk menambah mekanisme pengesahan, seperti memerlukan harga kekal untuk satu tempoh atau menembusi dengan amplitud tertentu sebelum melaksanakan dagangan.

-

Risiko Julat Terlalu Luas: Jika turun naik pasaran dalam 30 minit awal terlalu besar, jarak henti rugi menjadi terlalu jauh, tidak mematuhi prinsip pengurusan risiko yang munasabah. Boleh pertimbangkan menetapkan had julat maksimum, atau melaraskan secara dinamik berdasarkan turun naik sejarah.

-

Risiko Julat Terlalu Sempit: Sebaliknya, jika turun naik awal terlalu kecil, sasaran ambil untung mungkin terlalu dekat dengan titik masuk, sukar untuk menampung kos dagangan. Penyelesaian adalah menetapkan keperluan julat minimum, atau memilih untuk tidak berdagang pada hari turun naik rendah.

-

Kebergantungan Pasaran Tunggal: Strategi direka untuk pasaran tertentu, mungkin berprestasi kurang baik di pasaran lain atau dalam keadaan pasaran yang berbeza. Disarankan untuk menjalankan ujian semula yang mencukupi dan analisis kebolehsuaian pasaran sebelum aplikasi.

-

Had Nisbah Risiko-Ganjaran Tetap: Kod menggunakan nisbah risiko-ganjaran tetap (risk_reward = 1.0), mungkin tidak dapat menyesuaikan dengan keadaan pasaran yang berbeza. Boleh pertimbangkan pelarasan dinamik berdasarkan turun naik atau kekuatan arah aliran pasaran.

Arah Pengoptimuman

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Pelarasan Julat Dinamik: Strategi semasa menggunakan tetingkap masa tetap (30 minit pertama) untuk menentukan julat dagangan. Boleh pertimbangkan untuk menyesuaikan cara pembentukan julat rujukan secara dinamik berdasarkan turun naik pasaran (seperti penunjuk ATR) untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Mekanisme Pengesahan Berganda: Menambah penunjuk teknikal tambahan atau pengesahan corak harga, seperti hanya melaksanakan dagangan apabila arah penembusan selaras dengan arah aliran purata bergerak jangka pendek, dapat mengurangkan risiko penembusan palsu.

-

Pengurusan Kedudukan Separa: Mengubah suai kod untuk melaksanakan strategi ambil untung separa dan henti rugi separa, contohnya selepas mencapai sasaran keuntungan tertentu, tutup sebahagian kedudukan dahulu, dan tetapkan henti rugi berjejak untuk baki kedudukan bagi memaksimumkan penangkapan pergerakan arah aliran.

-

Faktor Pereputan Masa: Memperkenalkan faktor pereputan masa, supaya keperluan isyarat penembusan strategi meningkat secara beransur-ansur sepanjang hari dagangan, kerana secara umumnya, penembusan awal sesi lebih bermakna daripada penembusan lewat sesi.

-

Nisbah Risiko-Ganjaran Adaptif: Melaraskan nisbah risiko-ganjaran secara dinamik berdasarkan keadaan pasaran (seperti turun naik, kekuatan arah aliran), berbanding menggunakan nilai tetap, untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Penapisan Volume Dagangan: Menambah mekanisme pengesahan volum, hanya mengesahkan penembusan sah apabila volume dagangan meningkat dengan ketara, seterusnya mengurangkan risiko penembusan palsu.

Kesimpulan

Strategi penembusan julat harga setengah jam pertama adalah sistem dagangan yang ringkas dan berkesan, melaksanakan dagangan dengan menangkap julat harga utama yang dibentuk pada awal pasaran dan menjejaki penembusannya. Strategi ini menekankan disiplin, peraturan yang jelas dan kawalan risiko yang ketat, amat sesuai untuk pedagang yang mencari pendekatan dagangan sistematik.

Kelebihan teras strategi terletak pada peraturan kemasukan dan keluar yang jelas, had dagangan harian dan keutamaan arah dagangan yang boleh dilaraskan, menjadikannya mengekalkan disiplin dagangan sistematik sambil mempunyai fleksibiliti untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Walaupun terdapat risiko penembusan palsu dan cabaran penetapan julat, melalui arah pengoptimuman yang dicadangkan seperti pelarasan julat dinamik, mekanisme pengesahan berganda dan pengurusan risiko adaptif, risiko ini boleh dikurangkan dengan berkesan.

Secara keseluruhan, ini adalah rangka kerja strategi yang direka secara munasabah dan logiknya jelas, sesuai untuk pedagang yang memahami dan melaraskannya dengan sewajarnya sebelum aplikasi praktikal, terutamanya sesuai untuk menangkap momentum dan pergerakan arah aliran awal pasaran.

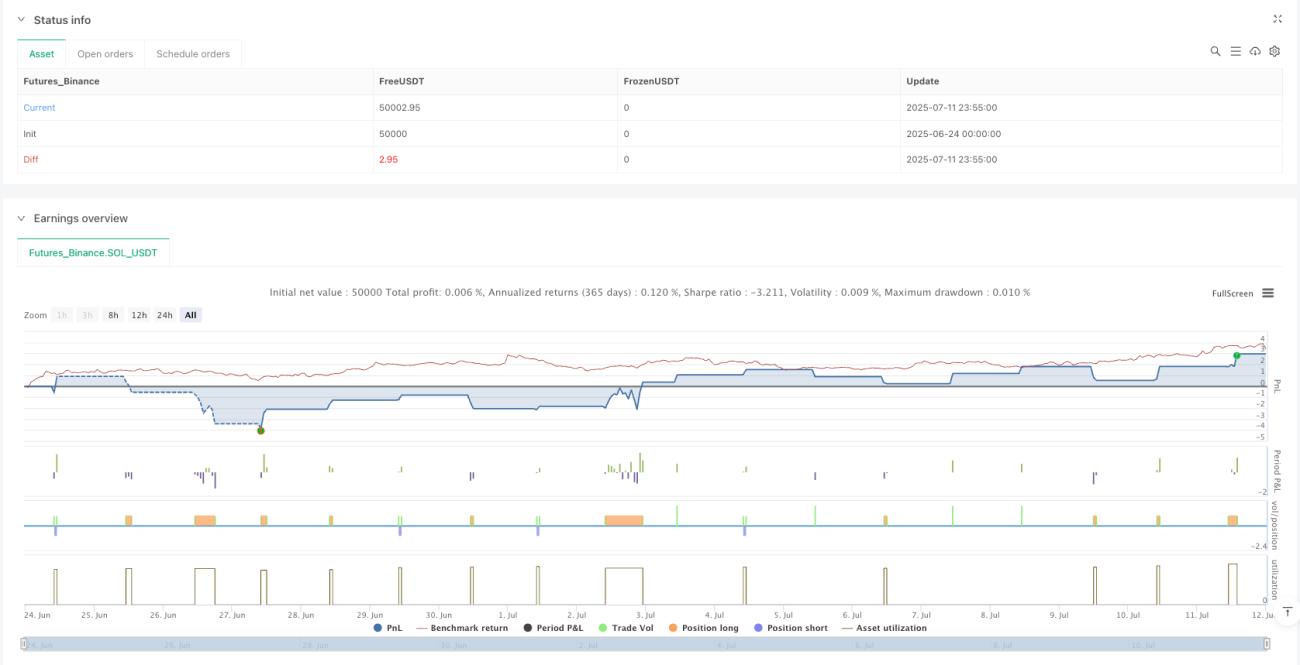

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1