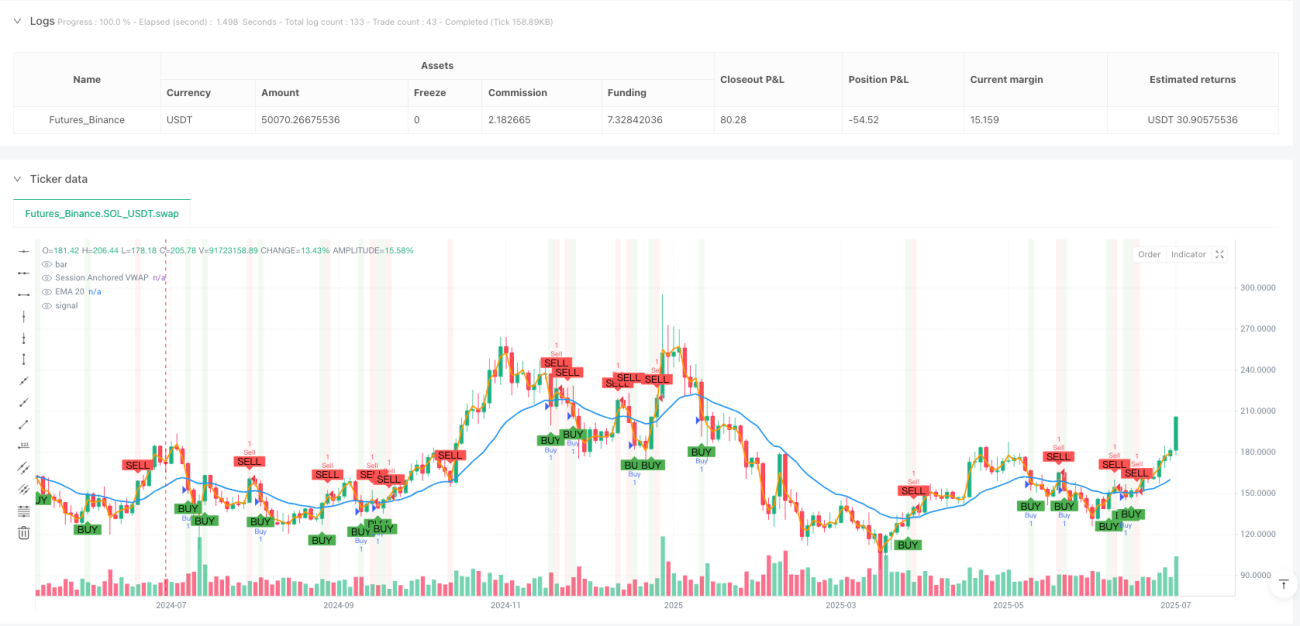

Strategi kuantitatif persilangan dua purata bergerak, VWAP berlabuh harga tipikal, dan take-profit stop-loss dinamik intraday.

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan intraday jangka pendek berdasarkan penunjuk teknikal, yang menggunakan hubungan antara Purata Pergerakan Eksponen 20 tempoh (EMA 20) dan Harga Purata Berwajaran Volume (VWAP) yang dikira berdasarkan harga tipikal untuk menentukan isyarat dagangan. Strategi ini menggunakan tetapan henti rugi dinamik dan sasaran keuntungan, dengan mengira nisbah risiko dan pulangan secara tepat berdasarkan ATR (Purata Julat Sebenar) dan saiz lilin isyarat (lilin isyarat) untuk mencapai keseimbangan antara kawalan risiko dan pemaksimuman keuntungan. Strategi ini amat sesuai untuk persekitaran pasaran yang sangat tidak menentu, dengan meraih keuntungan melalui penangkapan titik perubahan arah aliran harga jangka pendek.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan hubungan silang antara dua purata bergerak (EMA 20 dan VWAP berlabuh) serta interaksi harga dengan purata bergerak ini. Secara khusus:

-

Mekanisme Penjanaan Isyarat Kemasukan:

- Syarat Beli: Apabila EMA 20 berada di atas VWAP dan harga penutup melintasi EMA 20 dari bawah, atau apabila EMA 20 melintasi VWAP dari bawah, isyarat beli akan tercetus.

- Syarat Jual: Apabila EMA 20 berada di bawah VWAP dan harga penutup melintasi EMA 20 dari atas, atau apabila EMA 20 melintasi VWAP dari atas, isyarat jual akan tercetus.

-

Aplikasi Harga Tipikal: Strategi ini menggunakan harga tipikal (Harga Tinggi + Harga Rendah + Harga Penutup) / 3 untuk mengira VWAP, yang memberikan maklumat harga yang lebih komprehensif berbanding hanya menggunakan harga penutup.

-

VWAP Berlabuh Intraday: VWAP ditetapkan semula pada permulaan setiap sesi dagangan, memastikan penunjuk mencerminkan hubungan harga dan volume pada hari tersebut, sesuai untuk pedagang intraday.

-

Pengurusan Risiko Dinamik:

- Tetapan Henti Rugi: Berdasarkan ATR yang didarab dengan pengganda yang ditentukan pengguna (lalai 2.0), menyediakan titik henti rugi dinamik berdasarkan turun naik pasaran.

- Sasaran Keuntungan: Berdasarkan saiz lilin isyarat, sasaran beli ditetapkan pada titik tertinggi lilin isyarat ditambah dua kali ganda saiz lilin, manakala sasaran jual ditetapkan pada titik terendah lilin isyarat ditolak dua kali ganda saiz lilin.

-

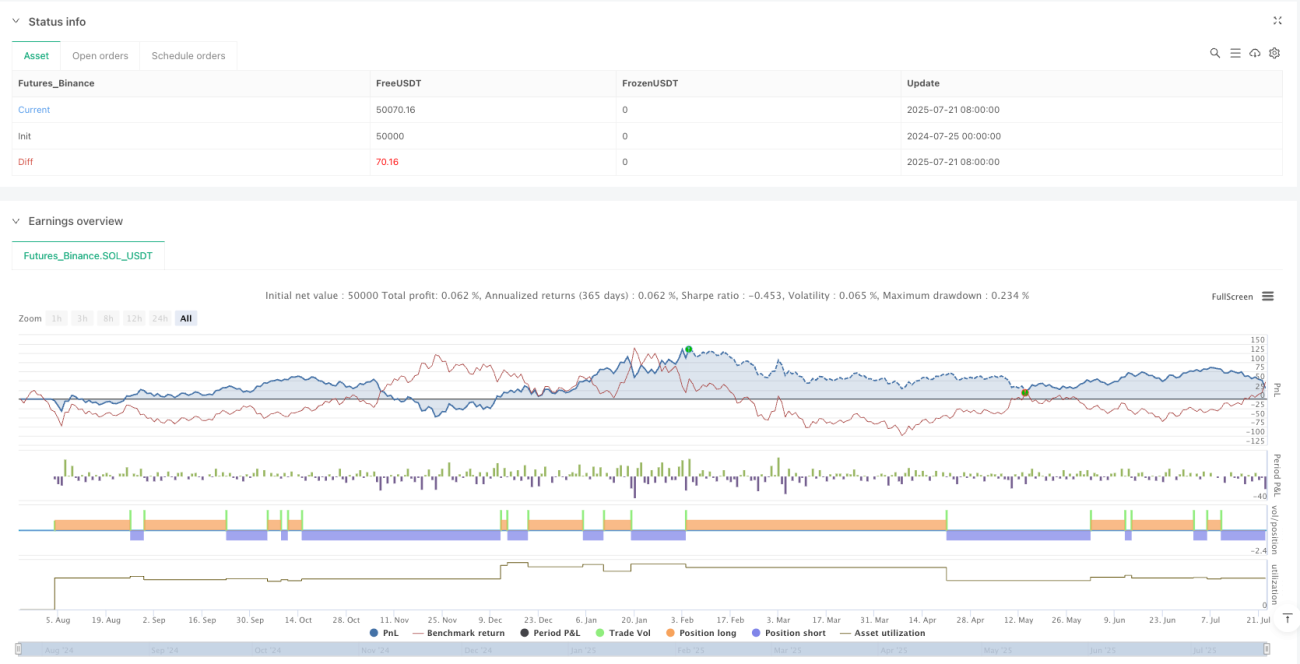

Nisbah Risiko-Pulangan: Strategi ini menggunakan nisbah risiko-pulangan 1:3 secara lalai, iaitu potensi keuntungan adalah tiga kali ganda potensi risiko, selaras dengan standard pengurusan risiko pedagang profesional.

Kelebihan Strategi

-

Gabungan Kelebihan Penunjuk Teknikal Komprehensif: Menggabungkan keupayaan pengesanan arah aliran EMA dengan kelebihan pemberat volume VWAP, menjadikan isyarat lebih boleh dipercayai.

-

Henti Rugi Dinamik Menyesuaikan Turun Naik Pasaran: Mengira kedudukan henti rugi melalui ATR, membolehkan titik henti rugi menyesuaikan secara automatik berdasarkan turun naik pasaran sebenar, mengelakkan ketidaksesuaian titik henti rugi tetap dalam persekitaran turun naik yang berbeza.

-

Sasaran Berdasarkan Saiz Lilin: Menggunakan saiz sebenar lilin isyarat untuk menentukan harga sasaran, kaedah ini dapat menyesuaikan dengan ciri turun naik pasaran semasa dengan lebih baik, menetapkan sasaran yang lebih jauh dalam turun naik besar dan sasaran yang lebih dekat dalam turun naik kecil.

-

Pengiraan VWAP Ditetapkan Semula Setiap Hari: VWAP dikira semula setiap sesi dagangan, mengelakkan gangguan data sejarah terhadap sesi dagangan semasa, menyediakan rujukan harga intraday yang lebih jelas.

-

Mekanisme Pengesahan Berbilang: Memerlukan gabungan syarat persilangan purata bergerak dan persilangan harga, mengurangkan kemungkinan isyarat palsu dan meningkatkan ketepatan dagangan.

-

Visualisasi Intuitif: Strategi menyediakan tanda grafik yang jelas, termasuk isyarat beli/jual, garisan henti rugi dan sasaran harga, membolehkan pedagang memahami dan melaksanakan keputusan dagangan secara visual.

Risiko Strategi

-

Risiko Ketinggalan Purata Bergerak: Walaupun EMA bertindak balas lebih cepat daripada Purata Pergerakan Mudah, ia masih mempunyai sedikit ketinggalan, yang boleh menyebabkan terlepas titik masuk optimum atau menghasilkan isyarat tertunda dalam pasaran yang berubah pantas.

-

Pergantungan VWAP pada Volume: Dalam keadaan volume yang tidak normal, seperti perdagangan besar tunggal oleh institusi besar, VWAP mungkin terpesong, menjejaskan ketepatan isyarat.

-

Risiko Kekerapan Dagangan: Dalam pasaran yang tidak menentu, purata bergerak mungkin kerap bersilang, menyebabkan dagangan berlebihan dan meningkatkan kos dagangan.

-

Risiko Pencetusan Henti Rugi: Pasaran mungkin mengalami lonjakan harga jangka pendek yang mencetuskan henti rugi sebelum kembali ke arah aliran asal, menyebabkan kerugian yang tidak perlu.

-

Batasan Penetapan Sasaran Harga: Sasaran berdasarkan saiz lilin tunggal mungkin tidak mencukupi untuk menyesuaikan semua keadaan pasaran, terutamanya apabila struktur pasaran berubah.

Penyelesaian:

- Pertimbangkan untuk menambah penapis tambahan seperti pengesahan volume atau penunjuk kekuatan arah aliran untuk mengurangkan isyarat palsu.

- Untuk tetapan henti rugi, pertimbangkan untuk menggunakan henti rugi bergerak atau henti rugi berdasarkan tahap sokongan/rintangan, bukan hanya bergantung pada ATR.

- Laksanakan penapis masa untuk mengelakkan dagangan semasa tempoh turun naik tinggi di sekitar pembukaan dan penutupan pasaran.

- Uji balik dan optimakan parameter secara berkala untuk memastikan strategi kekal berkesan dalam persekitaran pasaran semasa.

Arah Pengoptimuman Strategi

-

Pengoptimuman Parameter:

- Tempoh EMA boleh dioptimumkan berdasarkan instrumen dagangan dan jangka masa yang berbeza; instrumen yang lebih tidak menentu mungkin memerlukan tempoh EMA yang lebih panjang.

- Pengganda ATR boleh dilaraskan berdasarkan ciri turun naik pasaran; pasaran turun naik tinggi mungkin memerlukan pengganda yang lebih besar untuk mengelakkan henti rugi pramatang.

- Nisbah risiko-pulangan boleh dilaraskan berdasarkan toleransi risiko peribadi dan ciri pasaran.

-

Menambah Penapis Persekitaran Pasaran:

- Perkenalkan penunjuk turun naik seperti lebar Bollinger Band untuk menghentikan dagangan atau melaraskan parameter dalam persekitaran turun naik rendah.

- Tambah penunjuk kekuatan arah aliran seperti ADX untuk berdagang hanya dalam arah aliran yang jelas.

-

Penapis Masa:

- Laksanakan tetingkap waktu dagangan, elakkan tempoh turun naik tinggi semasa pembukaan dan penutupan pasaran, serta tempoh aktiviti rendah pada waktu tengah hari.

- Pertimbangkan sekatan dagangan sebelum dan selepas pelepasan data ekonomi penting.

-

Pengoptimuman Ambil Untung dan Henti Rugi:

- Laksanakan mekanisme ambil untung berperingkat, sebahagian kedudukan meraih keuntungan pada sasaran yang lebih dekat, manakala sebahagian lagi mengejar sasaran yang lebih jauh.

- Perkenalkan henti rugi bergerak yang secara automatik melaraskan kedudukan henti rugi apabila harga bergerak ke arah yang menguntungkan.

-

Integrasi Analisis Pelbagai Jangka Masa:

- Tambah pengesahan arah aliran daripada jangka masa yang lebih tinggi untuk memastikan arah dagangan intraday selaras dengan arah aliran yang lebih besar.

- Perkenalkan pengesahan titik masuk yang tepat daripada jangka masa yang lebih pendek.

Pelaksanaan arah pengoptimuman ini boleh meningkatkan kestabilan dan keuntungan strategi dengan ketara, tetapi perlu berhati-hati untuk tidak mengoptimum secara berlebihan sehingga menyebabkan masalah overfitting. Setiap penambahbaikan harus disahkan melalui ujian balik dan ujian hadapan yang ketat.

Ringkasan

Strategi Kuantitatif Dua Purata Bergerak Bersilang dengan VWAP Berlabuh Harga Tipikal untuk Ambil Untung dan Henti Rugi Dinamik Intraday adalah sistem dagangan komprehensif yang menggabungkan pelbagai alat analisis teknikal. Ia mengenal pasti peluang dagangan yang berpotensi melalui hubungan antara EMA 20 dan VWAP yang dikira berdasarkan harga tipikal, dan menggunakan mekanisme pengurusan risiko dinamik berdasarkan ATR dan saiz lilin isyarat untuk mengawal risiko dan mengoptimumkan pulangan.

Kelebihan utama strategi ini terletak pada keupayaannya menyesuaikan turun naik pasaran, serta kebolehpercayaan isyarat yang disediakan melalui gabungan pelbagai penunjuk teknikal. Walau bagaimanapun, ia juga menghadapi risiko seperti ketinggalan purata bergerak dan dagangan berlebihan, yang perlu dikurangkan melalui penapis tambahan dan pengoptimuman parameter.

Bagi pedagang intraday, strategi ini menyediakan rangka kerja dagangan yang sistematik, terutamanya sesuai untuk mereka yang mencari peluang pasaran jangka pendek sambil mengekalkan kawalan risiko yang munasabah. Melalui ujian balik, pengoptimuman, dan amalan berterusan, pedagang boleh memperhalusi strategi ini berdasarkan toleransi risiko dan matlamat dagangan mereka sendiri, menjadikannya sistem dagangan peribadi yang kukuh.

- 1