Gambaran Keseluruhan

Strategi kuantitatif gabungan purata bergerak lanjutan dengan corak engulfing adalah sistem perdagangan yang menggabungkan pelbagai penunjuk teknikal, terutamanya berdasarkan purata bergerak, corak lilin engulfing, dan penembusan struktur harga untuk menentukan isyarat dagangan. Strategi ini meningkatkan kebolehpercayaan dagangan dengan mencari titik pertemuan pelbagai faktor, menggunakan pendekatan mengikuti arah aliran, dan mencari peluang masuk dalam arah pasaran yang telah disahkan. Logik terasnya adalah untuk menentukan arah aliran keseluruhan melalui purata bergerak mudah (SMA) 66 kitaran dan 85 kitaran, digabungkan dengan isyarat pembalikan jangka pendek yang disediakan oleh corak lilin engulfing, dan mengesahkan kesinambungan arah aliran melalui penembusan struktur (melampaui paras tertinggi atau terendah sebelumnya), seterusnya membentuk sistem keputusan dagangan yang menyeluruh.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan pengesahan bersama pelbagai penunjuk teknikal, yang merangkumi beberapa komponen utama berikut:

-

Sistem Purata Bergerak Dwi: Strategi ini menggunakan purata bergerak mudah (SMA) 66 kitaran dan 85 kitaran untuk menentukan arah aliran keseluruhan pasaran. Apabila harga berada di atas kedua-dua purata bergerak, ia dianggap sebagai arah aliran menaik; apabila harga berada di bawah kedua-dua purata bergerak, ia dianggap sebagai arah aliran menurun.

-

Pengenalpastian Corak Engulfing:

- Corak Engulfing Menaik: Harga penutup semasa lebih tinggi daripada harga pembukaan (lilin hijau), dan harga penutup semasa lebih tinggi daripada harga penutup lilin sebelumnya, manakala harga pembukaan semasa lebih rendah atau sama dengan harga penutup lilin sebelumnya.

- Corak Engulfing Menurun: Harga penutup semasa lebih rendah daripada harga pembukaan (lilin merah), dan harga penutup semasa lebih rendah daripada harga penutup lilin sebelumnya, manakala harga pembukaan semasa lebih tinggi atau sama dengan harga penutup lilin sebelumnya.

-

Pengenalpastian Penembusan Struktur Harga:

- Menggunakan paras tertinggi dan terendah 2 lilin sebelum dan selepas untuk mengenal pasti ayunan tinggi dan rendah.

- Apabila harga menembusi paras ayunan tinggi sebelumnya, struktur menaik disahkan.

- Apabila harga jatuh di bawah paras ayunan rendah sebelumnya, struktur menurun disahkan.

-

Mekanisme Pengesahan Berganda: Strategi memerlukan sekurang-kurangnya 2 daripada 4 syarat dipenuhi untuk menjana isyarat dagangan:

- Pengesahan corak engulfing

- Pengesahan penembusan struktur harga

- Kedudukan harga relatif kepada purata bergerak

- Zon pembetulan Fibonacci yang dikhaskan (placeholder dalam kod)

-

Tempoh Penyejukan: Strategi melaksanakan mekanisme penyejukan arah, yang mana isyarat dagangan dalam arah yang sama tidak akan dijana semula dalam bilangan lilin tertentu selepas isyarat dagangan dicetuskan, untuk mengelakkan perdagangan berlebihan.

Kelebihan Strategi

-

Mekanisme Pengesahan Berganda: Isyarat dagangan hanya dijana apabila sekurang-kurangnya dua penunjuk teknikal dipenuhi serentak, dengan itu mengurangkan kemungkinan isyarat palsu dengan ketara dan meningkatkan kebolehpercayaan isyarat.

-

Gabungan Arah Aliran dan Pembalikan: Melalui purata bergerak, strategi ini menangkap arah aliran jangka sederhana dan panjang, sambil menggunakan corak engulfing untuk menangkap peluang pembalikan jangka pendek, mencapai gabungan organik antara strategi arah aliran dan pembalikan.

-

Analisis Struktur Harga: Menggabungkan analisis struktur pasaran dengan mengenal pasti penembusan paras tertinggi dan rendah untuk mengesahkan kesinambungan arah aliran, ini adalah kaedah analisis teknikal yang lebih maju.

-

Mekanisme Penyejukan: Fungsi tempoh penyejukan direka untuk mengelakkan masalah perdagangan berlebihan akibat isyarat berturut-turut, membantu mengawal kekerapan dagangan.

-

Kebolehsuaian Parameter: Parameter utama dalam strategi (seperti tempoh purata bergerak, panjang tempoh penyejukan) boleh disesuaikan mengikut pasaran dan rangka masa yang berbeza, memberikan kebolehsuaian yang baik.

-

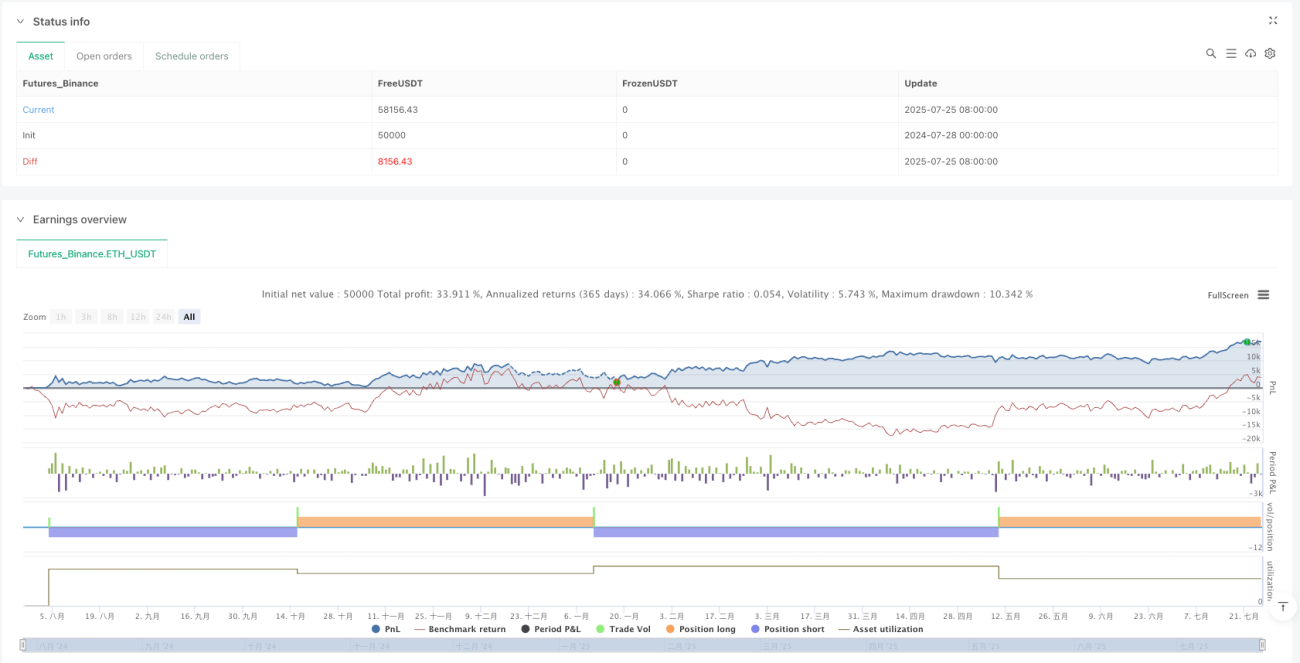

Pengoptimuman Nisbah Risiko-Imbalan: Menurut ujian strategi, walaupun kadar kemenangan adalah kira-kira 30%, dagangan yang menguntungkan mempunyai kelebihan yang ketara berbanding dagangan yang rugi, selaras dengan prinsip dagangan "biarkan keuntungan berlari, kawal kerugian".

Risiko Strategi

-

Risiko Penembusan Palsu: Penembusan struktur harga mungkin berlaku dalam situasi penembusan palsu, terutamanya dalam pasaran yang tidak menentu, yang boleh menyebabkan isyarat dagangan yang salah. Penyelesaiannya adalah dengan menambah mekanisme pengesahan, seperti memerlukan kesinambungan selepas penembusan, atau menggabungkan analisis volum.

-

Kelewatan Purata Bergerak: Purata bergerak pada dasarnya adalah penunjuk ketinggalan, yang mungkin tidak dapat mencerminkan perubahan harga dengan cepat dalam pasaran yang berubah pantas, menyebabkan kelewatan isyarat masuk. Pertimbangkan untuk menggunakan penunjuk yang lebih responsif seperti EMA atau menyesuaikan tempoh purata bergerak untuk mengurangkan masalah ini.

-

Risiko Perdagangan Berlebihan: Walaupun terdapat mekanisme penyejukan, penulis strategi menyatakan bahawa strategi ini masih menghasilkan banyak isyarat, yang boleh menyebabkan perdagangan terlalu kerap. Disarankan untuk menambah syarat penapisan yang lebih ketat atau memanjangkan tempoh penyejukan.

-

Kebergantungan kepada Keadaan Pasaran: Strategi ini berprestasi lebih baik dalam pasaran yang mempunyai arah aliran yang jelas, tetapi mungkin menghasilkan banyak isyarat palsu dalam pasaran yang mendatar atau tidak menentu. Mekanisme pengenalan keadaan pasaran boleh ditambah, seperti melaraskan parameter strategi atau menghentikan dagangan dalam keadaan pasaran yang berbeza.

-

Kekurangan Mekanisme Henti Rugi: Kod tidak menetapkan strategi henti rugi dengan jelas, yang boleh menyebabkan kerugian yang terlalu besar untuk satu dagangan. Disarankan untuk melaksanakan mekanisme henti rugi yang ketat, seperti henti rugi berdasarkan ATR atau peratusan tetap.

Arah Pengoptimuman Strategi

-

Melengkapkan Zon Pembetulan Fibonacci: Semakan zon pembetulan Fibonacci dalam kod semasa adalah placeholder (sentiasa kembali benar). Pengenalpastian zon pembetulan Fibonacci yang sebenar boleh dilaksanakan untuk memberikan sokongan tahap harga yang lebih tepat untuk titik masuk.

-

Menambah Pengesahan Volum: Menggabungkan analisis volum ke dalam strategi boleh membantu mengesahkan keberkesanan penembusan harga, mengurangkan risiko penembusan palsu. Khususnya semasa penembusan struktur, peningkatan volum boleh meningkatkan kebolehpercayaan penembusan.

-

Pelarasan Parameter Dinamik: Berdasarkan turun naik pasaran (seperti penunjuk ATR), laraskan tempoh purata bergerak dan panjang tempoh penyejukan secara dinamik, membolehkan strategi menyesuaikan diri dengan lebih baik kepada keadaan pasaran yang berbeza.

-

Menambah Mekanisme Ambil Untung dan Henti Rugi: Laksanakan strategi ambil untung dan henti rugi berdasarkan pengurusan risiko, seperti henti rugi dinamik berdasarkan ATR, atau menggunakan paras sokongan dan rintangan sebelumnya sebagai titik ambil untung dan henti rugi.

-

Penapisan Keadaan Pasaran: Tambah modul pengenalpastian keadaan pasaran, seperti menggunakan penunjuk ADX untuk menentukan sama ada pasaran berada dalam keadaan arah aliran, dan menghentikan dagangan atau melaraskan parameter strategi dalam pasaran bukan arah aliran.

-

Penapisan Masa: Tambah penapisan masa dagangan untuk mengelakkan tempoh turun naik tinggi atau kecairan rendah, seperti semasa pengumuman data ekonomi utama atau tempoh pembukaan/penutupan pasaran.

-

Penggredan Kekuatan Isyarat: Berdasarkan bilangan dan kekuatan syarat yang dipenuhi, gredkan isyarat, dan laraskan saiz posisi dengan sewajarnya untuk mencapai pengurusan posisi yang lebih terperinci.

Kesimpulan

Strategi kuantitatif gabungan purata bergerak lanjutan dengan corak engulfing adalah sistem dagangan komprehensif yang menggabungkan pelbagai kaedah analisis teknikal, mengenal pasti peluang dagangan yang berpotensi melalui sinergi antara purata bergerak, corak lilin engulfing, dan penembusan struktur harga. Kelebihan utama strategi ini terletak pada mekanisme pengesahan bergandanya, yang berkesan mengurangkan isyarat palsu dan meningkatkan kualiti dagangan. Pada masa yang sama, mekanisme penyejukan strategi membantu mengawal kekerapan dagangan dan mengelakkan perdagangan berlebihan.

Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko, seperti penembusan palsu, kelewatan purata bergerak, dan kebergantungan kepada keadaan pasaran. Dengan menambah baik pengenalpastian zon pembetulan Fibonacci, menambah pengesahan volum, melaraskan parameter secara dinamik, dan menambah mekanisme pengurusan risiko yang lebih lengkap, prestasi strategi dijangka dapat dipertingkatkan lagi.

Secara keseluruhan, strategi ini mempunyai asas teori yang kukuh dan potensi praktikal, terutamanya sesuai untuk pedagang yang cenderung menggunakan pelbagai penunjuk teknikal untuk membuat keputusan dagangan. Walau bagaimanapun, perlu diingat bahawa mana-mana strategi dagangan perlu diuji dan disahkan sepenuhnya melalui ujian balik sebelum digunakan dalam amalan, dan disesuaikan mengikut toleransi risiko peribadi dan keadaan pasaran.

- 1