Gambaran Keseluruhan

Strategi perdagangan regresi statistik berbilang peringkat ialah sistem perdagangan kuantitatif termaju yang menggunakan rangka kerja regresi linear tiga lapisan, digabungkan dengan pengesahan statistik dan mekanisme pengagihan berat bersepadu. Strategi ini menganalisis pergerakan harga jangka pendek, sederhana dan panjang secara serentak, menjana isyarat arah berkeyakinan tinggi melalui ujian signifikan statistik yang ketat, dan melaksanakan langkah kawalan risiko yang ketat. Inti strategi adalah menggabungkan hasil analisis regresi linear dari pelbagai jangka masa secara berwajaran, memastikan kualiti isyarat melalui pengesahan sejarah, dan melaraskan saiz kedudukan secara dinamik berdasarkan keyakinan.

Prinsip Strategi

Prinsip utama strategi ini adalah berdasarkan analisis regresi linear statistik berbilang peringkat, merangkumi beberapa komponen utama berikut:

-

Enjin Regresi Berbilang Lapisan: Strategi menjalankan analisis regresi linear secara selari pada tiga jangka masa yang boleh disesuaikan (jangka pendek/sederhana/panjang), dengan lalai 20/50/100 kitaran. Dengan mengira metrik statistik seperti cerun, nilai R-kuasa dua dan pekali korelasi bagi setiap jangka masa, strategi meramalkan pergerakan harga masa hadapan. Keputusan analisis regresi dianggap signifikan secara statistik hanya apabila nilai R-kuasa dua, pekali korelasi dan nilai mutlak cerun melebihi ambang yang telah ditetapkan.

-

Sistem Pengesahan Isyarat: Strategi mereka bentuk mekanisme pengesahan sejarah dengan membandingkan ramalan sejarah dengan pergerakan harga sebenar untuk menilai ketepatan ramalan. Isyarat dari tiga jangka masa digabungkan menggunakan kaedah berwajaran bersepadu, dengan wajaran berbeza diberikan kepada isyarat jangka pendek, sederhana dan panjang (lalai 0.4/0.35/0.25). Skor keyakinan komprehensif menggabungkan kekuatan statistik, ketekalan antara lapisan dan ketepatan pengesahan.

-

Mekanisme Pengurusan Risiko: Strategi melaraskan saiz kedudukan secara dinamik berdasarkan keyakinan isyarat (lalai 50% daripada dana akaun), menetapkan had kerugian harian maksimum (lalai 12%), dan secara automatik menghentikan perdagangan apabila had tersebut dicapai. Dengan mengambil kira ciri perdagangan forex, strategi juga merangkumi tetapan spread gelinciran dan komisen berasaskan peratusan.

Logik penjanaan isyarat memerlukan nilai mutlak skor bersepadu melebihi 0.5, keyakinan keseluruhan melebihi ambang yang ditetapkan (lalai 0.75), regresi jangka pendek dan sederhana mestilah signifikan secara statistik, dan had kerugian harian tidak tercetus. Apabila isyarat bertentangan dengan keyakinan tinggi muncul atau had kerugian harian tercetus, strategi akan melaksanakan penutupan kedudukan.

Kelebihan Strategi

Melalui analisis kod secara mendalam, strategi ini mempunyai kelebihan ketara berikut:

-

Analisis Pasaran Pelbagai Dimensi: Dengan menganalisis pergerakan harga jangka pendek, sederhana dan panjang secara serentak, strategi dapat memahami dinamik pasaran secara menyeluruh, mengelakkan penilaian berat sebelah yang mungkin timbul daripada satu jangka masa sahaja.

-

Ketetatan Statistik: Strategi melaksanakan ujian signifikan statistik yang ketat (nilai R-kuasa dua, pekali korelasi, ambang cerun), memastikan hanya keputusan analisis regresi berkualiti tinggi digunakan untuk penjanaan isyarat, mengurangkan kemungkinan isyarat palsu secara signifikan.

-

Pengurusan Kedudukan Adaptif: Strategi melaraskan saiz kedudukan secara dinamik berdasarkan keyakinan isyarat, meningkatkan kedudukan dalam situasi keyakinan tinggi dan mengurangkan pendedahan risiko dalam situasi keyakinan rendah, mencapai keseimbangan risiko dan pulangan yang pintar.

-

Mekanisme Pengesahan Terbina Dalam: Melalui pengesahan sejarah untuk menilai ketepatan ramalan, strategi menyediakan lapisan jaminan tambahan untuk kualiti isyarat, meningkatkan kestabilan dan kebolehpercayaan strategi dengan berkesan.

-

Kawalan Risiko Menyeluruh: Menetapkan had kerugian harian maksimum untuk mengelakkan kerugian besar pada satu hari, melindungi keselamatan dana akaun. Apabila had dicapai, perdagangan dihentikan secara automatik, menunggu keadaan pasaran bertambah baik.

-

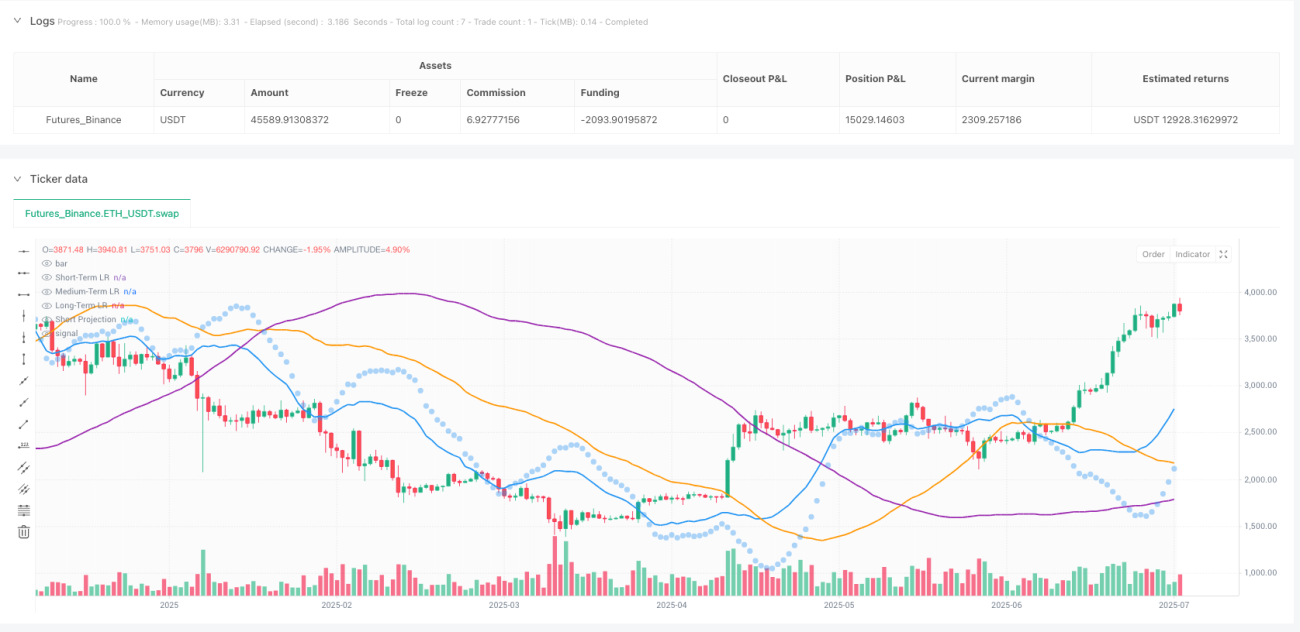

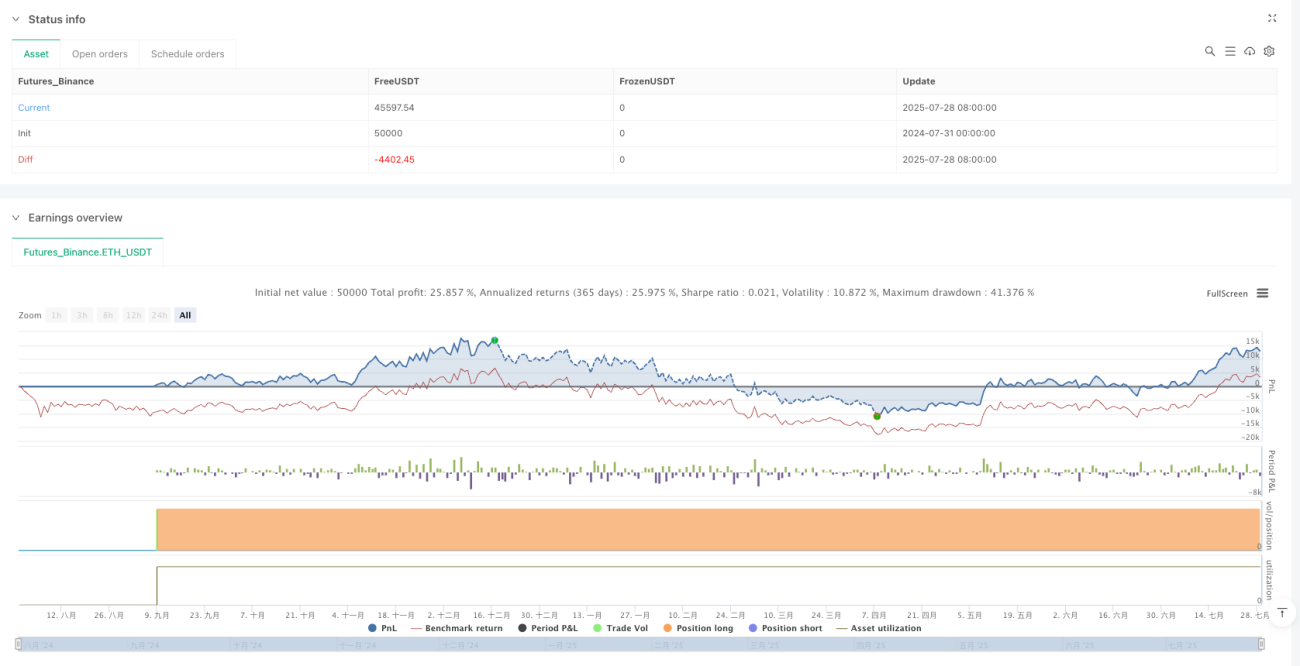

Sokongan Keputusan Visual: Strategi menyediakan carta garis regresi masa nyata (tiga lapisan dengan warna berbeza), tanda ramalan jangka pendek, penunjuk latar belakang bias pasaran, serta panel data statistik menyeluruh (metrik R-kuasa dua, skor pengesahan, status untung/rugi), memberikan sokongan intuitif untuk keputusan perdagangan.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai potensi risiko berikut:

-

Kepekaan Parameter: Strategi bergantung kepada beberapa parameter kritikal (ambang R-kuasa dua, nilai minimum pekali korelasi, ambang cerun, dll.), dan tetapan parameter ini memberi kesan ketara terhadap prestasi strategi. Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas isyarat penting. Penyelesaian: Optimumkan tetapan parameter melalui ujian balik data sejarah, dan menilai semula keberkesanan parameter secara berkala.

-

Perubahan Keadaan Pasaran: Semasa tempoh turun naik tinggi atau peristiwa mengejut, keupayaan ramalan regresi linear mungkin menurun secara signifikan, menyebabkan prestasi strategi kurang baik. Penyelesaian: Tambah mekanisme pengecaman keadaan pasaran, secara automatik melaraskan atau menghentikan perdagangan dalam persekitaran pasaran bukan linear.

-

Kelewatan Statistik: Analisis regresi linear pada dasarnya adalah penunjuk tertinggal, mungkin tidak bertindak balas dengan cepat dalam pasaran yang berubah secara mendadak. Penyelesaian: Pertimbangkan untuk mengintegrasikan penunjuk utama atau penunjuk momentum untuk meningkatkan kepekaan strategi terhadap titik perubahan pasaran.

-

Risiko Overfitting: Rangka kerja berbilang peringkat mungkin terlalu menyesuaikan data sejarah, mengakibatkan prestasi rendah dalam persekitaran pasaran masa hadapan. Penyelesaian: Laksanakan ujian hadapan dan pengesahan silang untuk memastikan keteguhan dan kebolehsuaian strategi.

-

Kerumitan Pengiraan: Analisis regresi berbilang lapisan dan pengesahan statistik strategi memerlukan sumber pengiraan yang besar, mungkin menghadapi kelewatan pelaksanaan dalam persekitaran perdagangan frekuensi tinggi. Penyelesaian: Optimumkan kecekapan kod, pertimbangkan untuk menggunakan kaedah pengiraan statistik yang lebih cekap.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dalam beberapa arah berikut:

-

Penyesuaian Jangka Masa Dinamik: Pada masa ini strategi menggunakan panjang jangka masa pendek/sederhana/panjang tetap, boleh dipertimbangkan untuk melaraskan parameter ini secara automatik berdasarkan turun naik pasaran. Memendekkan jangka masa dalam pasaran turun naik tinggi, memanjangkan jangka masa dalam pasaran turun naik rendah, membolehkan strategi menyesuaikan diri dengan lebih baik terhadap keadaan pasaran yang berbeza.

-

Memperkukuh Model Ramalan: Strategi semasa hanya menggunakan regresi linear, boleh dipertimbangkan untuk mengintegrasikan model yang lebih kompleks seperti regresi polinomial, ARIMA atau model pembelajaran mesin (seperti Random Forest, SVM, dll.) untuk meningkatkan ketepatan ramalan.

-

Klasifikasi Persekitaran Pasaran: Menambah modul pengecaman persekitaran pasaran untuk membezakan pasaran bertrend dan pasaran sela, menggunakan logik perdagangan dan tetapan parameter yang berbeza dalam persekitaran pasaran yang berbeza, meningkatkan kebolehsuaian strategi.

-

Mengoptimumkan Mekanisme Pengesahan: Pengesahan sejarah semasa terutamanya berdasarkan ramalan jangka pendek, boleh diperluaskan ke semua tiga jangka masa, dan melaksanakan kaedah pengesahan yang lebih kompleks seperti pengesahan silang tetingkap gelongsor, meningkatkan kebolehpercayaan pengesahan.

-

Pengurusan Risiko Lanjutan: Memperkenalkan teknik pengurusan risiko yang lebih kompleks seperti tahap stop loss dinamik, saiz kedudukan yang disesuaikan dengan turun naik, pariti risiko aset berkaitan, dll., untuk meningkatkan lagi pulangan terlaras risiko strategi.

-

Integrasi Sentimen dan Asas: Mempertimbangkan untuk mengintegrasikan penunjuk sentimen pasaran atau faktor asas ke dalam model, seperti indeks turun naik, perbezaan kadar faedah atau kesan pengeluaran data ekonomi, mewujudkan rangka kerja keputusan perdagangan yang lebih komprehensif.

Kesimpulan

Strategi perdagangan regresi statistik berbilang peringkat adalah sistem perdagangan kuantitatif yang maju dari segi teknikal dan direka dengan teliti. Ia menggabungkan analisis regresi linear berbilang peringkat dengan pengesahan statistik yang ketat dan kawalan risiko pintar, menyediakan asas matematik yang kukuh untuk keputusan perdagangan. Kelebihan terbesar strategi ini adalah keupayaan analisis pasaran yang menyeluruh dan kaedah statistik yang ketat, dengan mempertimbangkan trend harga jangka pendek, sederhana dan panjang secara serentak, serta mengujinya secara signifikan statistik, secara berkesan menapis isyarat berkualiti rendah.

Mekanisme wajaran bersepadu dan sistem pengurusan kedudukan adaptif strategi membolehkannya melaraskan keputusan perdagangan dan pendedahan risiko secara dinamik berdasarkan kualiti isyarat, manakala pengesahan sejarah terbina dalam dan had kerugian harian menyediakan jaminan keselamatan tambahan. Antara muka visual yang lengkap dan panel data statistik juga memberikan alat sokongan keputusan intuitif kepada pedagang.

Walaupun strategi ini mempunyai potensi risiko seperti kepekaan parameter, kebolehsuaian keadaan pasaran dan kelewatan statistik, dengan pengoptimuman parameter berkala, klasifikasi persekitaran pasaran dan pengukuhan model ramalan, keteguhan dan keuntungannya boleh dipertingkatkan lagi. Secara keseluruhan, ini adalah strategi lanjutan yang menggabungkan teknologi kewangan kuantitatif dengan jaminan perdagangan praktikal, sesuai terutamanya untuk pedagang yang mempunyai pemahaman asas tentang kaedah statistik.

- 1