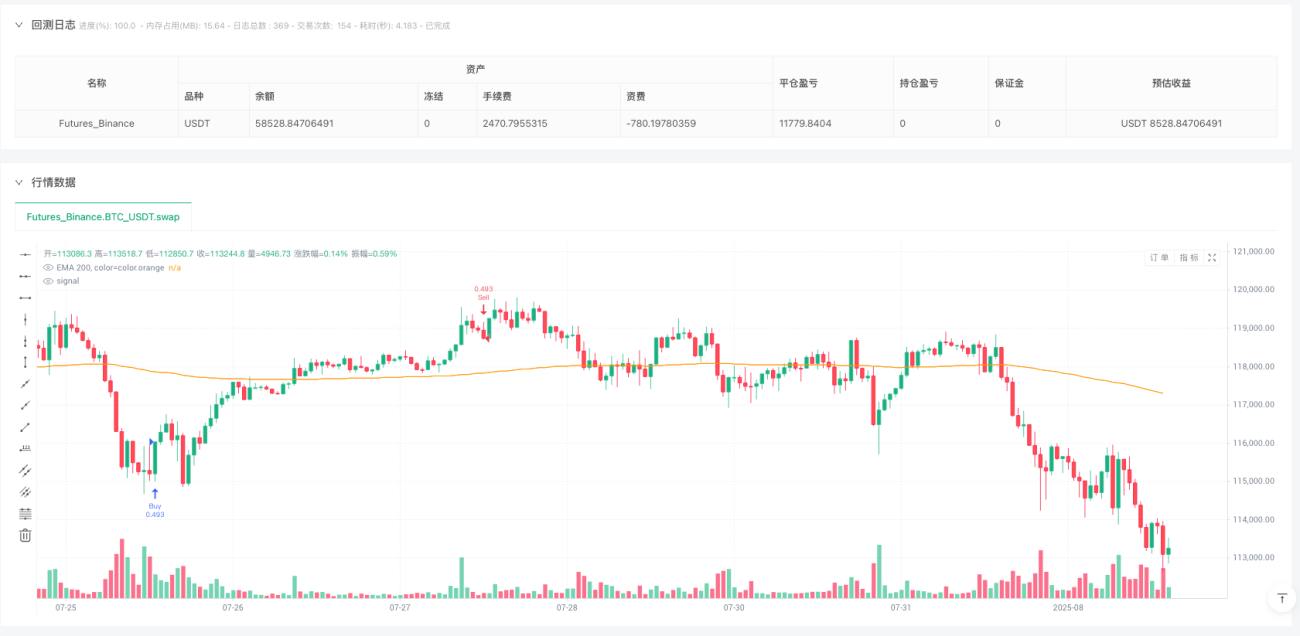

Gambaran Keseluruhan

Strategi Komposit UT Bot Dynamic Trend Tracking dan RSI ialah strategi dagangan kuantitatif yang menggabungkan sistem penjejakan arah aliran adaptif dengan Indeks Kekuatan Relatif (RSI). Inti strategi ini adalah menggunakan Purata Julat Sebenar (ATR) untuk membina jalur sokongan dan rintangan dinamik, digandingkan dengan isyarat RSI terlebih beli/terlebih jual untuk menangkap titik perubahan pasaran, serta mengintegrasikan Purata Bergerak Eksponen 200 tempoh (EMA200) untuk pengesahan arah aliran. Strategi ini juga merangkumi mekanisme henti rugi/ambil untung dinamik berdasarkan gandaan ATR, yang boleh melaraskan parameter pengurusan risiko secara automatik mengikut turun naik pasaran.

Prinsip Strategi

Prinsip utama strategi ini berdasarkan dua sistem penunjuk teknikal utama: sistem penjejakan arah aliran UT Bot dan pengayun RSI.

Sistem penjejakan arah aliran UT Bot mengira julat pergerakan harga melalui penunjuk ATR, dan membina jalur atas dan bawah dinamik:

- Jalur atas (upperBand) = harga semasa + faktor * ATR

- Jalur bawah (lowerBand) = harga semasa - faktor * ATR

Sistem mengekalkan satu garis penjejakan (trail) untuk menentukan arah aliran semasa:

- Apabila harga menembusi garis penjejakan ke atas, arah aliran menaik (dir = 1)

- Apabila harga menembusi garis penjejakan ke bawah, arah aliran menurun (dir = -1)

- Isyarat perubahan arah aliran ditangkap oleh perubahan pembolehubah dir

Pada masa yang sama, strategi menggabungkan penunjuk RSI untuk penapisan isyarat:

- Apabila RSI < 40 (kawasan terlebih jual) dan arah aliran bertukar dari bawah ke atas, isyarat beli dijana

- Apabila RSI > 60 (kawasan terlebih beli) dan arah aliran bertukar dari atas ke bawah, isyarat jual dijana

Selain itu, strategi mengintegrasikan EMA200 sebagai garis rujukan arah aliran jangka panjang, dan menetapkan mekanisme henti rugi/ambil untung berdasarkan peratusan:

- Ambil untung ditetapkan pada 3% daripada harga masuk

- Henti rugi ditetapkan pada 1.5% daripada harga masuk

Kelebihan Strategi

-

Kebolehsesuaian Dinamik Tinggi: Melalui penunjuk ATR, lebar dagangan dilaraskan secara automatik, membolehkan strategi menyesuaikan diri dengan persekitaran turun naik pasaran yang berbeza, berfungsi dengan berkesan dalam pasaran turun naik tinggi dan rendah.

-

Gabungan Arah Aliran dan Ayunan: Strategi ini menggabungkan dua pendekatan penjejakan arah aliran dan dagangan ayunan, mengikut arah aliran apabila jelas, dan mencari peluang pembalikan apabila pasaran terlebih beli/terlebih jual, meningkatkan kelengkapan strategi.

-

Titik Masuk Tepat: Melalui peluasan tahap RSI (60/40) terlebih beli/terlebih jual, kekerapan isyarat dagangan meningkat sambil memastikan kualiti isyarat, mengoptimumkan masa masuk.

-

Pengurusan Risiko Lengkap: Mengintegrasikan mekanisme henti rugi/ambil untung dinamik, nisbah ambil untung (3%) lebih besar daripada nisbah henti rugi (1.5%), mematuhi prinsip dagangan nilai jangkaan positif, membantu keuntungan stabil jangka panjang.

-

Peringatan Isyarat Segera: Strategi menetapkan fungsi peringatan isyarat beli/jual, memudahkan pedagang merebut peluang pasaran tepat pada masanya.

-

Struktur Modular Jelas: Struktur kod jelas, setiap modul fungsi terserlah, memudahkan penyelenggaraan dan pengoptimuman masa hadapan.

Risiko Strategi

-

Isyarat Palsu Pasaran Ayunan: Dalam pasaran ayunan tanpa arah aliran yang jelas, strategi mungkin menghasilkan isyarat silang yang kerap, menyebabkan kerugian berturut-turut. Penyelesaiannya adalah dengan menambah penapis kekuatan arah aliran, seperti penunjuk ADX atau keperluan tempoh arah aliran.

-

Risiko Henti Rugi Terlalu Kecil: Henti rugi 1.5% yang ditetapkan mungkin terlalu kecil dalam pasaran turun naik tinggi, mudah dicetuskan oleh bunyi pasaran. Disarankan untuk melaraskan nisbah henti rugi secara dinamik mengikut ciri instrumen dagangan dan tempoh masa.

-

Kepekaan Parameter: Prestasi strategi sensitif terhadap parameter seperti panjang RSI, tahap terlebih beli/terlebih jual, dan faktor ATR; kombinasi parameter yang berbeza menunjukkan prestasi yang sangat berbeza dalam persekitaran pasaran yang berbeza. Disarankan untuk menjalankan pengoptimuman parameter dan uji balik secara menyeluruh.

-

Kurang Pengecaman Keadaan Pasaran: Strategi tidak membezakan secara jelas keadaan pasaran yang berbeza (arah aliran, ayunan, julat), mungkin menunjukkan prestasi buruk dalam beberapa persekitaran pasaran.

-

Rujukan EMA200 Tidak Mencukupi: Walaupun garis EMA200 diplot, strategi tidak menggunakannya sebagai syarat dagangan, tidak memanfaatkan sepenuhnya maklumat arah aliran jangka panjang.

Hala Tuju Pengoptimuman Strategi

-

Menambah Penapis Kekuatan Arah Aliran: Memperkenalkan penunjuk ADX atau penunjuk kekuatan arah aliran lain untuk memastikan dagangan hanya apabila arah aliran jelas, mengelakkan isyarat palsu dalam pasaran ayunan. Keadaan selepas pengoptimuman boleh:

kekuatanArahAliran = ta.adx(14) > 25 syaratBeli = kekuatanArahAliran dan trendUp dan rsi < rsiUnder -

Penambahbaikan Mekanisme Henti Rugi Dinamik: Mengubah henti rugi peratusan tetap kepada henti rugi dinamik berdasarkan ATR untuk menyesuaikan dengan turun naik pasaran yang berbeza:

stopLoss = atr * slFactor strategy.exit("TP/SL", from_entry="Beli", profit=tpPercent, loss=stopLoss/close*100) -

Menambah Pengesahan Volume: Perubahan arah aliran penting biasanya disertai dengan perubahan ketara dalam volume, menambah pengesahan volume boleh meningkatkan kualiti isyarat:

pengesahanVolume = volume > ta.sma(volume, 20) * 1.5 beli = trendUp dan rsi < rsiUnder dan pengesahanVolume -

Dagangan Klasifikasi Keadaan Pasaran: Mengklasifikasikan keadaan pasaran berdasarkan turun naik dan penunjuk arah aliran, menggunakan strategi dagangan dan parameter berbeza dalam keadaan pasaran yang berbeza:

isVolatile = atr/close*100 > purata sejarah isTrending = ta.adx(14) > 25 -

Menambah Penapis Masa: Mengelakkan dagangan semasa pengumuman data ekonomi penting atau tempoh kecairan rendah, mengurangkan risiko tidak dijangka:

waktuDaganganSah = (jam >= 9 dan jam <= 16) beli = waktuDaganganSah dan trendUp dan rsi < rsiUnder

Kesimpulan

Strategi Komposit UT Bot Dynamic Trend Tracking dan RSI ialah sistem dagangan bersepadu yang menggabungkan saluran turun naik dinamik dan pengayun. Ia menangkap perubahan arah aliran melalui saluran adaptif UT Bot, dan menggunakan tahap terlebih beli/terlebih jual RSI untuk mengesahkan isyarat masuk, sambil mengintegrasikan mekanisme pengurusan risiko berasaskan peratusan. Kelebihan terbesar strategi ini terletak pada kebolehsesuaian dinamik dan keupayaan menggunakan pelbagai penunjuk teknikal secara bersepadu, mencari peluang dagangan dalam pelbagai persekitaran pasaran.

Walau bagaimanapun, strategi ini mungkin menghasilkan isyarat palsu dalam pasaran ayunan, dan sensitif terhadap tetapan parameter. Hala tuju pengoptimuman masa hadapan harus memberi tumpuan kepada menambah penapis kekuatan arah aliran, menambah baik pengurusan risiko dinamik, memperkenalkan pengesahan volume, dan dagangan klasifikasi keadaan pasaran. Melalui pengoptimuman ini, strategi diharapkan dapat mengekalkan kelebihan asal sambil meningkatkan lagi kestabilan dan kebolehsesuaian, menjadi sistem dagangan kuantitatif yang lebih lengkap dan mantap.

Secara keseluruhan, ini adalah strategi kuantitatif yang direka dengan baik dan logiknya jelas, sesuai untuk pedagang yang mempunyai asas analisis teknikal. Dengan pelarasan parameter yang sesuai dan pelaksanaan hala tuju pengoptimuman, strategi ini dijangka dapat mencapai pulangan yang stabil dalam dagangan sebenar.

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("✅ BACKTEST: UT Bot + RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

rsiLen = input.int(14, "RSI Length")- 1