# Strategi Penembusan Ayunan Awan: Sistem Perdagangan Dipertingkatkan Isipadu Berdasarkan Penunjuk Awan Pasaran dan EMA

Gambaran Keseluruhan

Strategi Penembusan Awan Berayun (Ichimoku Cloud) adalah sistem perdagangan komprehensif yang menggabungkan Penunjuk Awan Ichimoku (Ichimoku Cloud), Purata Pergerakan Eksponen (EMA), dan penapis isipadu. Strategi ini terutamanya menggunakan struktur pasaran kenaikan harga penunjuk Awan Ichimoku untuk mengenal pasti potensi aliran menaik, sambil meningkatkan ketepatan perdagangan melalui pengesahan isipadu dan penapisan EMA. Strategi ini direka dengan mekanisme henti rugi yang jelas dan syarat keluar berdasarkan EMA, bertujuan untuk menangkap pergerakan kenaikan harga yang kukuh dan keluar tepat pada masanya apabila aliran melemah.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk mengenal pasti arah aliran pasaran berdasarkan susunan kenaikan harga penunjuk Awan Ichimoku dan kedudukan harga relatif terhadap awan, digabungkan dengan pengesahan isipadu dan purata pergerakan. Secara khusus:

-

Pengiraan Penunjuk Awan Ichimoku:

- Garis Penukaran (Tenkan-sen): Purata harga tertinggi dan terendah dalam tempoh yang ditentukan (lalai 9)

- Garis Asas (Kijun-sen): Purata harga tertinggi dan terendah dalam tempoh yang ditentukan (lalai 26)

- Span Awan A (Senkou Span A): Purata Garis Penukaran dan Garis Asas, dianjakkan ke hadapan sebanyak 26 tempoh

- Span Awan B (Senkou Span B): Purata harga tertinggi dan terendah dalam tempoh yang ditentukan (lalai 52), dianjakkan ke hadapan sebanyak 26 tempoh

-

Syarat Masuk:

- Harga mesti berada di atas Span Awan A dan Span Awan B (iaitu di atas "awan")

- Isipadu semasa mesti lebih besar daripada purata isipadu 10 tempoh sebelumnya

- Syarat pilihan: Harga mesti berada di atas EMA 44 tempoh (boleh dihidupkan atau dimatikan melalui parameter)

-

Syarat Keluar:

- Isyarat keluar utama: Harga jatuh di bawah EMA 44 tempoh

- Syarat henti rugi: Harga jatuh lebih daripada 2% (boleh disesuaikan) daripada harga masuk

-

Pengurusan Risiko:

- Setiap perdagangan menggunakan 10% daripada ekuiti akaun

- Peratusan henti rugi boleh ditetapkan untuk melindungi modal

Logik utama strategi adalah apabila harga menembusi di atas awan dan disahkan oleh isipadu, ini biasanya menandakan permulaan aliran menaik yang kukuh; apabila harga jatuh di bawah EMA, ini mungkin menunjukkan momentum menaik semakin lemah, memerlukan keluar dari kedudukan untuk melindungi keuntungan.

Kelebihan Strategi

-

Mekanisme Pengesahan Isyarat Komprehensif: Menggabungkan pelbagai penunjuk teknikal (Awan Ichimoku, EMA, dan isipadu) untuk membentuk isyarat perdagangan, mengurangkan risiko penembusan palsu dengan ketara.

-

Ciri Pengesanan Aliran: Mengenal pasti arah aliran jangka sederhana dan panjang melalui penunjuk Awan Ichimoku, bukan hanya bergantung pada turun naik harga jangka pendek, membantu menangkap pergerakan aliran besar.

-

Pengesahan Isipadu: Memerlukan isipadu dagangan melebihi purata, memastikan penembusan mendapat sokongan penyertaan pasaran yang mencukupi, meningkatkan kebolehpercayaan isyarat.

-

Penapisan Masuk yang Fleksibel: Boleh memilih sama ada harga mesti berada di atas EMA untuk masuk, membolehkan pedagang menyesuaikan tahap agresif atau konservatif strategi mengikut persekitaran pasaran.

-

Kawalan Risiko yang Jelas: Mekanisme henti rugi terbina dalam, mengehadkan kerugian maksimum bagi setiap perdagangan, melindungi keselamatan modal akaun.

-

Mekanisme Keluar yang Dioptimumkan: Strategi keluar berdasarkan EMA lebih mantap berbanding pembetulan harga mudah, mengelakkan keluar terlalu awal daripada aliran yang kukuh.

-

Kebolehsesuaian Parameter: Semua parameter utama boleh dilaraskan, termasuk tempoh Awan Ichimoku, tempoh EMA, panjang penapisan isipadu, dan peratusan henti rugi, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Risiko Strategi

-

Risiko Penembusan Palsu Selepas Menembusi Awan: Walaupun strategi merangkumi penapisan isipadu dan EMA, pasaran masih boleh berbalik selepas menembusi awan, menyebabkan isyarat palsu. Penyelesaian: Pertimbangkan untuk menambah penunjuk pengesahan tambahan seperti RSI atau perbezaan MACD.

-

Keberkesanan Kurang dalam Julat Mendatar: Penunjuk Awan Ichimoku cemerlang dalam pasaran beraliran kukuh, tetapi boleh menghasilkan terlalu banyak isyarat tidak sah dalam julat mendatar. Penyelesaian: Tambah penapis persekitaran pasaran untuk menghentikan perdagangan apabila julat mendatar dikesan.

-

Keluar EMA Tunggal Mungkin Tertangguh: Hanya bergantung pada EMA sebagai isyarat keluar boleh menyebabkan tindak balas tidak cukup pantas apabila pasaran jatuh secara mendadak. Penyelesaian: Pertimbangkan untuk menambah penapis turun naik atau purata pergerakan jangka pendek yang lebih sensitif sebagai syarat keluar tambahan.

-

Keterbatasan Henti Rugi Peratusan Tetap: Ciri turun naik berbeza antara pasaran dan jangka masa, peratusan henti rugi tetap mungkin tidak cukup fleksibel. Penyelesaian: Laksanakan henti rugi dinamik berdasarkan ATR (Purata Julat Sebenar) untuk menyesuaikan diri dengan turun naik pasaran dengan lebih baik.

-

Risiko Pengoptimuman Parameter: Pengoptimuman berlebihan terhadap data sejarah boleh menyebabkan prestasi strategi yang lemah pada masa hadapan. Penyelesaian: Lakukan ujian sensitiviti parameter yang mantap dan ujian luar sampel untuk memastikan kestabilan strategi.

-

Kesan Isipadu Tidak Normal: Isipadu yang sangat besar boleh memesongkan syarat penapisan isipadu. Penyelesaian: Pertimbangkan untuk menggunakan sisihan piawai isipadu atau penunjuk isipadu relatif untuk menghapuskan kesan outlier.

Arah Pengoptimuman Strategi

-

Mekanisme Pelarasan Parameter Dinamik:

- Laksanakan mekanisme pelarasan automatik parameter Awan Ichimoku dan EMA berdasarkan turun naik pasaran

- Ini membolehkan strategi mengekalkan prestasi optimum dalam persekitaran pasaran yang berbeza, kerana parameter tetap sukar menyesuaikan diri dengan semua keadaan pasaran

-

Memperkukuh Penapisan Persekitaran Pasaran:

- Tambah penunjuk kekuatan aliran (seperti ADX) untuk mengenal pasti persekitaran aliran kuat dan lemah

- Dalam persekitaran aliran lemah atau julat mendatar, tingkatkan ambang kemasukan atau elakkan perdagangan sepenuhnya

- Ini akan mengurangkan dengan ketara kerugian akibat penembusan palsu

-

Integrasi Analisis Pelbagai Jangka Masa:

- Gabungkan status Awan Ichimoku pada jangka masa lebih tinggi sebagai penapis tambahan

- Hanya masuk apabila isyarat jangka masa lebih tinggi dan jangka masa perdagangan sejajar

- Pendekatan "sinergi jangka masa" ini boleh meningkatkan kualiti isyarat dengan ketara

-

Optimumkan Strategi Keluar:

- Laksanakan mekanisme ambil untung separa berdasarkan sasaran keuntungan, seperti mengalihkan henti rugi ke titik kos selepas mencapai keuntungan tertentu

- Pertimbangkan untuk menambah syarat keluar dinamik berdasarkan pergerakan harga, seperti penembusan harga di bawah sokongan jangka pendek

- Ini akan membantu mengekalkan sebahagian besar keuntungan aliran sambil bertindak balas lebih cepat terhadap pembalikan pasaran

-

Integrasi Elemen Pembelajaran Mesin:

- Gunakan algoritma pembelajaran mesin untuk meramal tetapan parameter Awan Ichimoku yang optimum secara dinamik

- Optimumkan masa masuk dan keluar berdasarkan pengecaman corak sejarah

- Ini boleh menjadikan strategi lebih adaptif, mengurangkan subjektiviti penetapan parameter manusia

-

Perkukuh Fungsi Pengurusan Risiko:

- Laksanakan pengurusan kedudukan dinamik berdasarkan perubahan ekuiti akaun

- Kurangkan saiz perdagangan secara automatik selepas kerugian berturut-turut, dan tingkatkan secara beransur-ansur apabila keuntungan stabil

- Reka bentuk "anti-rapuh" ini boleh melindungi modal dan mengoptimumkan pulangan jangka panjang

Ringkasan

Strategi Penembusan Awan Berayun adalah sistem pengesanan aliran yang berstruktur mantap, mengenal pasti aliran melalui penunjuk Awan Ichimoku, digabungkan dengan pengesahan isipadu dan penapisan EMA untuk meningkatkan ketepatan. Kelebihan utama strategi ini adalah mekanisme pengesahan isyarat komprehensif dan kawalan risiko yang jelas, menjadikannya cemerlang dalam pasaran beraliran kukuh. Walau bagaimanapun, strategi ini mungkin menghadapi cabaran dalam pasaran julat mendatar, dan mekanisme keluar juga mempunyai ruang untuk pengoptimuman.

Dengan melaksanakan arah pengoptimuman yang dicadangkan, terutamanya pelarasan parameter dinamik, penapisan persekitaran pasaran, dan analisis pelbagai jangka masa, strategi ini dapat meningkatkan kebolehsuaian dan keteguhan dengan ketara. Strategi yang dioptimumkan akan lebih bersedia untuk menghadapi persekitaran pasaran yang berbeza, mengurangkan isyarat palsu, sambil mengekalkan keupayaan menangkap aliran besar.

Akhirnya, Strategi Penembusan Awan Berayun mewakili pendekatan perdagangan yang seimbang, menggabungkan pelbagai dimensi analisis teknikal (struktur harga, purata pergerakan, dan isipadu), memberikan pedagang rangka kerja yang boleh dipercayai untuk penyesuaian selanjutnya mengikut toleransi risiko dan pandangan pasaran individu.

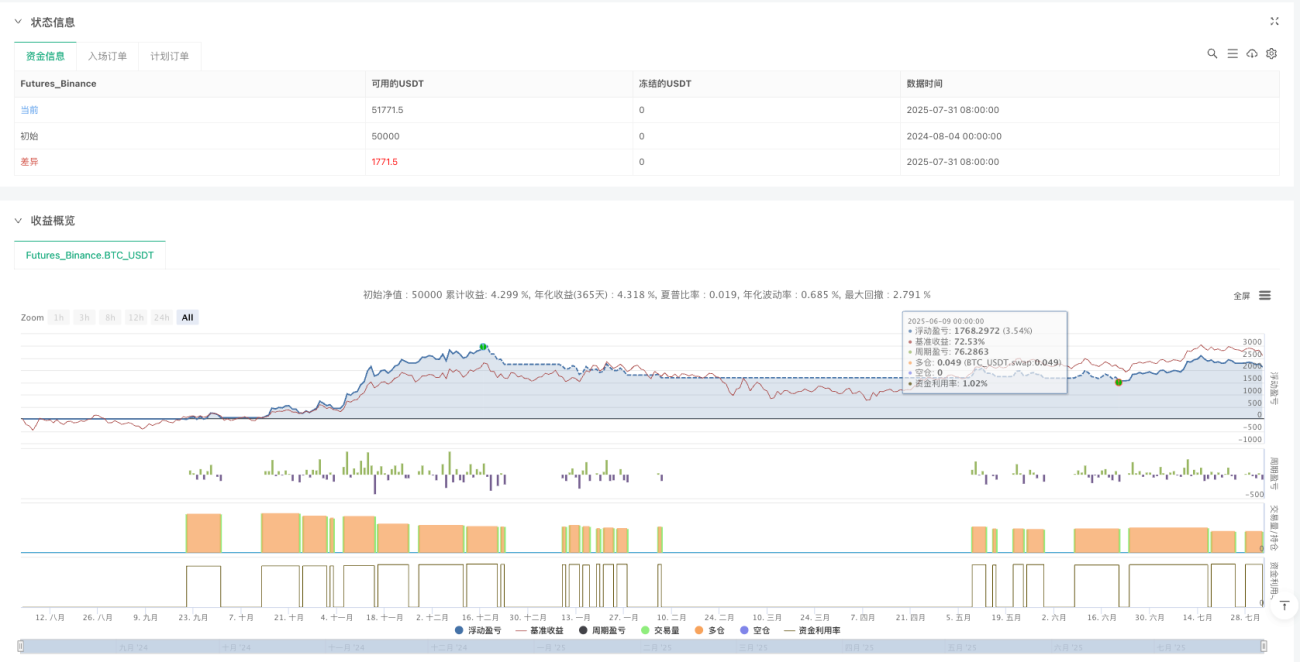

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1