Strategi Pengurusan Risiko Pengasingan Masa Emas untuk Kedudukan Panjang

Gambaran Keseluruhan

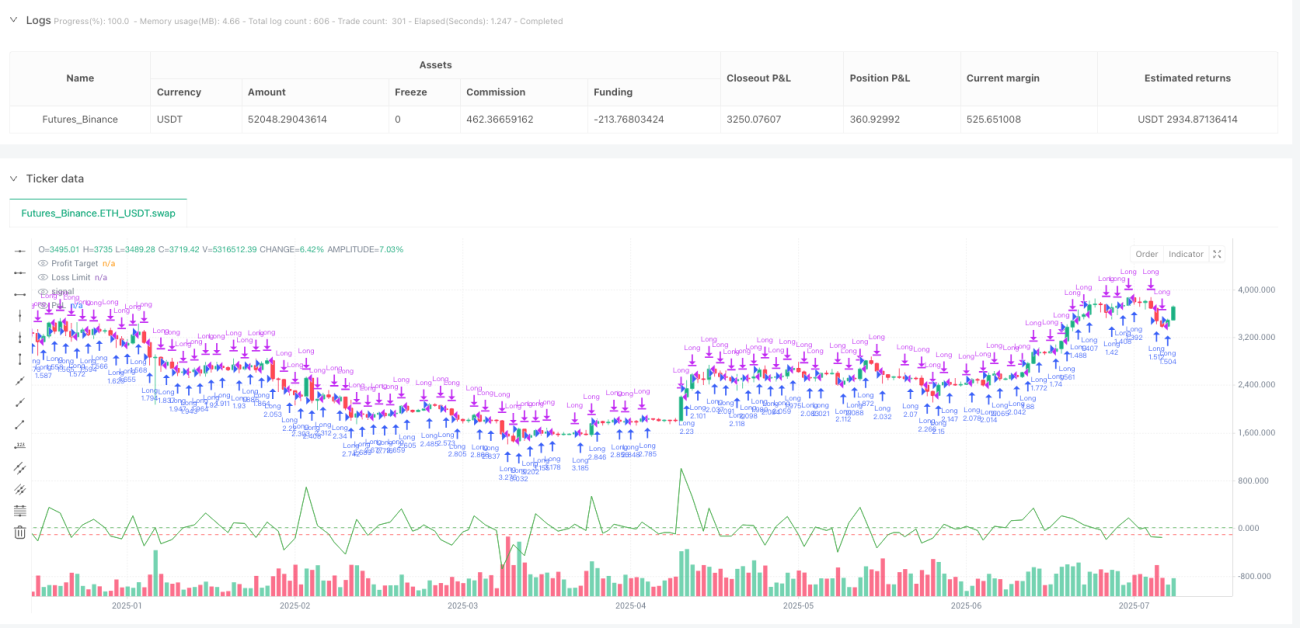

Strategi Pengurusan Risiko Kedudukan Beli Terasing Masa Emas adalah sistem perdagangan kuantitatif yang memberi tumpuan kepada kawalan risiko, menguruskan risiko melalui nisbah untung/rugi tetap dan mekanisme pengasingan masa. Strategi ini menggunakan sasaran keuntungan yang mudah dan jelas ($20) dan had kerugian ($100), serta memperkenalkan dua mekanisme penyejukan masa: tempoh penyejukan 12 jam selepas perdagangan (selepas kerugian) dan kelewatan masuk 15 minit (selepas keuntungan), dengan berkesan mengawal pendedahan risiko perdagangan berturut-turut. Strategi menggunakan 10% daripada ekuiti akaun sebagai saiz kedudukan, memastikan pengurusan modal yang kukuh. Secara keseluruhan, melalui pengurusan risiko yang ketat dan penapisan masa, strategi ini menyediakan kaedah kuantitatif yang mudah dan praktikal untuk pedagang dengan toleransi risiko rendah.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan kawalan risiko yang ketat dan mekanisme pengasingan masa:

-

Syarat Kemasukan: Strategi hanya membuka kedudukan beli apabila tiga syarat dipenuhi: tiada kedudukan semasa, tempoh penyejukan kerugian telah tamat, tempoh kelewatan keuntungan telah tamat. Ini memastikan perdagangan tidak kerap masuk semasa tempoh yang tidak menguntungkan.

-

Mekanisme Keluar: Strategi menggunakan dua syarat keluar yang jelas:

- Apabila keuntungan mencapai $20 yang telah ditetapkan, tutup kedudukan serta-merta untuk mengambil untung

- Apabila kerugian mencapai $100 yang telah ditetapkan, henti rugi serta-merta

-

Pengasingan Masa: Strategi memperkenalkan dua mekanisme kawalan masa:

- Tempoh penyejukan 12 jam selepas kerugian (tradeCooldown): mengelakkan perdagangan berturut-turut dalam keadaan pasaran yang tidak menguntungkan

- Kelewatan masuk 15 minit selepas keuntungan (entryCooldown): mengelakkan perdagangan berlebihan dalam masa yang singkat

-

Pengurusan Kedudukan: Strategi menggunakan peratusan tetap (10%) ekuiti akaun untuk menentukan saiz kedudukan, kaedah ini secara automatik menyesuaikan kedudukan dengan perubahan saiz akaun.

-

Pengiraan PnL: Strategi mengira untung/rugi kedudukan semasa secara masa nyata, berdasarkan formula: PnL = Saiz Kedudukan × (Harga Semasa - Harga Masuk) × Saiz Kontrak

Kelebihan Strategi

Menganalisis kod strategi ini secara mendalam, dapat disimpulkan kelebihan ketara berikut:

-

Ringkas dan Jelas: Logik strategi jelas, parameter mudah, mudah difahami dan dilaksanakan, mengurangkan kerumitan operasi dan penyelenggaraan strategi.

-

Keutamaan Kawalan Risiko: Nisbah risiko-keuntungan tetap (1:5) menunjukkan penekanan strategi terhadap pengurusan risiko, setiap perdagangan risiko $100 untuk memperoleh $20 keuntungan, walaupun nisbah risiko-keuntungan tidak tinggi, ia menetapkan sempadan perdagangan.

-

Mekanisme Penapisan Masa: Melalui dua mekanisme pengasingan masa yang berbeza, berkesan mengelakkan perdagangan berturut-turut dalam keadaan pasaran yang tidak menguntungkan, terutamanya tempoh penyejukan 12 jam selepas kerugian, dapat mengelakkan perdagangan emosi dan kehilangan modal yang cepat.

-

Penyesuaian terhadap Volatiliti Pasaran: Strategi tidak bergantung pada penunjuk teknikal yang kompleks, tetapi berdasarkan tingkah laku harga tulen dan pengurusan risiko, membolehkannya mengekalkan peraturan perdagangan yang konsisten dalam pelbagai persekitaran pasaran.

-

Pengurusan Modal yang Wajar: Menggunakan peratusan ekuiti akaun (10%) untuk menentukan saiz kedudukan, secara automatik menyesuaikan skala perdagangan apabila akaun berkembang, mengelakkan masalah pengurusan modal yang mungkin timbul daripada perdagangan jumlah tetap.

-

Pelaksanaan Automatik: Strategi boleh dilaksanakan secara automatik sepenuhnya, mengurangkan pengaruh campur tangan manusia dan keputusan emosi, meningkatkan disiplin perdagangan.

Risiko Strategi

Walaupun strategi ini mempunyai mekanisme kawalan risiko yang jelas, ia masih mempunyai potensi risiko berikut:

-

Nisbah Risiko-keuntungan yang Tidak Menguntungkan: Nisbah risiko-keuntungan strategi ialah 5:1 ($100 risiko untuk $20 keuntungan), dari sudut pelaburan jangka panjang ia tidak ideal, memerlukan kadar kemenangan yang tinggi untuk mencapai keuntungan. Penyelesaian: Laraskan nisbah risiko-keuntungan, atau gabungkan penunjuk teknikal lain untuk meningkatkan ketepatan kemasukan.

-

Perdagangan Arah Tunggal: Strategi hanya membeli dan tidak menjual, dalam trend menurun harga emas mungkin terlepas peluang atau mengalami kerugian berterusan. Penyelesaian: Kembangkan logik strategi dengan menambah syarat jual, membolehkan strategi berdagang dua arah.

-

Kekurangan Pengoptimuman Kemasukan: Logik kemasukan semasa terlalu ringkas, tidak mempertimbangkan trend pasaran, volatiliti atau penunjuk teknikal lain, mungkin menyebabkan kemasukan pada titik harga yang tidak ideal. Penyelesaian: Gabungkan penunjuk trend, tahap sokongan/rintangan atau penapis volatiliti untuk mengoptimumkan masa kemasukan.

-

Had Sasaran Tetap: Sasaran keuntungan tetap dan had henti rugi tidak mengambil kira perubahan volatiliti pasaran, dalam tempoh volatiliti tinggi mungkin mengambil untung terlalu awal, dalam tempoh volatiliti rendah had rugi mungkin terlalu besar. Penyelesaian: Laraskan sasaran untung/rugi secara dinamik berdasarkan volatiliti.

-

Risiko Mekanisme Penyejukan Masa: Dalam pasaran bertrend kuat, tempoh penyejukan mungkin menyebabkan terlepas peluang berturut-turut yang menguntungkan. Penyelesaian: Tambah penilaian kekuatan trend, laraskan parameter tempoh penyejukan dalam trend kuat.

-

Kekurangan Kawalan Pengeluaran: Strategi tidak mempunyai mekanisme kawalan pengeluaran akaun keseluruhan, kerugian berturut-turut boleh menyebabkan pengurangan ketara modal. Penyelesaian: Tambah had kerugian harian maksimum atau had bilangan kerugian berturut-turut maksimum.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Pengoptimuman Syarat Kemasukan:

- Tambah penapis penunjuk teknikal, seperti Purata Bergerak, RSI atau MACD, untuk meningkatkan kualiti kemasukan

- Perkenalkan analisis struktur pasaran, seperti tahap sokongan/rintangan, pengenalpastian corak harga

- Sebab: Syarat kemasukan semasa terlalu ringkas, menyebabkan kemasukan dalam persekitaran pasaran yang tidak menguntungkan

-

Pengurusan Risiko Dinamik:

- Laraskan sasaran keuntungan dan had henti rugi secara dinamik berdasarkan volatiliti pasaran

- Perkenalkan mekanisme Trailing Stop, untuk menangkap lebih banyak keuntungan dalam pasaran bertrend

- Sebab: Nisbah untung/rugi tetap tidak dapat menyesuaikan dengan persekitaran pasaran yang berbeza, pelarasan dinamik dapat meningkatkan kebolehsuaian strategi

-

Perluasan Perdagangan Dua Arah:

- Tambah logik jual, membolehkan strategi memperoleh keuntungan dalam pasaran menurun

- Tetapkan parameter berbeza untuk arah beli dan jual, menyesuaikan dengan ciri pasaran yang berbeza

- Sebab: Perdagangan arah tunggal mengehadkan peluang keuntungan strategi, perdagangan dua arah dapat meningkatkan kecekapan penggunaan modal

-

Pengoptimuman Penapisan Masa:

- Laraskan tempoh penyejukan secara dinamik berdasarkan volatiliti pasaran atau kekuatan trend

- Tambah penapisan sesi perdagangan, elakkan sesi kecairan rendah atau volatiliti tinggi

- Sebab: Mekanisme penyejukan masa tetap mungkin tidak sesuai untuk semua keadaan pasaran, pelarasan dinamik dapat menyesuaikan dengan lebih baik terhadap perubahan pasaran

-

Penambahbaikan Pengurusan Kedudukan:

- Laksanakan strategi kemasukan berperingkat dan ambil untung berperingkat

- Laraskan saiz kedudukan secara dinamik berdasarkan kadar kemenangan dan keputusan perdagangan terkini

- Sebab: Pengurusan kedudukan semasa terlalu ringkas, tidak dapat menyesuaikan pendedahan risiko berdasarkan keadaan pasaran dan prestasi perdagangan

-

Tambah Kawalan Risiko Keseluruhan:

- Tambah had kerugian harian maksimum

- Laksanakan kawalan bilangan kerugian berturut-turut maksimum

- Tetapkan mekanisme perlindungan pengeluaran akaun

- Sebab: Kekurangan mekanisme kawalan risiko keseluruhan boleh menyebabkan pengeluaran akaun yang besar

Kesimpulan

Strategi Pengurusan Risiko Kedudukan Beli Terasing Masa Emas adalah sistem perdagangan kuantitatif ringkas yang memberi tumpuan kepada kawalan risiko, menguruskan risiko perdagangan melalui sasaran untung/rugi tetap dan mekanisme pengasingan masa. Kelebihan utama strategi ini ialah operasi mudah, risiko jelas, automasi tinggi, sesuai untuk pedagang yang mengelak risiko. Walau bagaimanapun, nisbah risiko-keuntungan yang tidak menguntungkan, perdagangan arah tunggal dan logik kemasukan ringkas adalah kelemahan utama yang perlu diperbaiki.

Dengan mengoptimumkan syarat kemasukan, melaksanakan pengurusan risiko dinamik, memperluas kepada perdagangan dua arah, menambah baik mekanisme penapisan masa, menyempurnakan pengurusan kedudukan dan menambah kawalan risiko keseluruhan, strategi ini mempunyai ruang penambahbaikan yang besar. Pengoptimuman ini dapat meningkatkan keteguhan dan keuntungan jangka panjang strategi dengan ketara, menjadikannya lebih sesuai untuk pelbagai persekitaran pasaran dan keperluan perdagangan.

Walaupun strategi ini mempunyai had dalam bentuk semasa, ia menyediakan rangka kerja pengurusan risiko yang baik, yang boleh menjadi asas untuk sistem perdagangan yang lebih kompleks. Bagi pedagang yang bersedia untuk membangunkan dan mengoptimumkan lebih lanjut, strategi ini boleh berkembang menjadi sistem perdagangan yang lebih komprehensif dan berkesan melalui penyepaduan lebih banyak analisis teknikal dan teknik pengurusan risiko.

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1