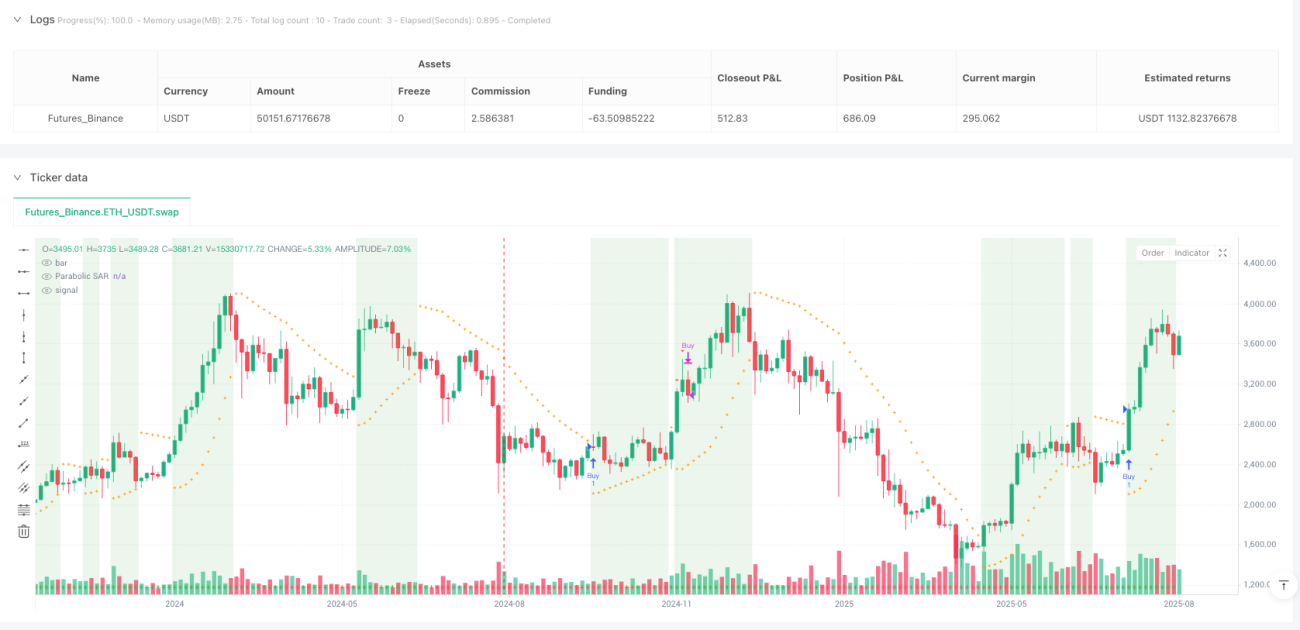

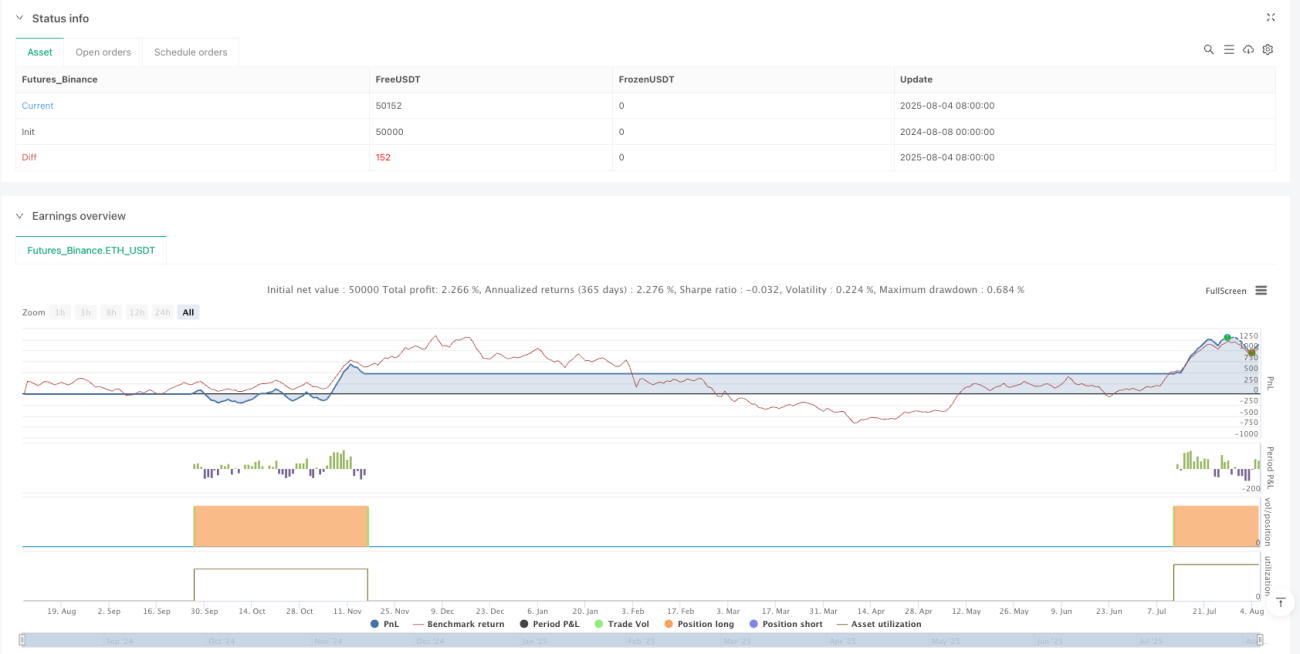

Gambaran Keseluruhan

Strategi Keluar Tiga Peringkat Momentum Selari ialah sistem dagangan ayunan yang tepat, direka untuk menangkap isyarat pembalikan arah aliran awal dan melindungi keuntungan melalui mekanisme penutupan kedudukan tiga peringkat. Strategi ini menggunakan Penunjuk Parabolic SAR (PSAR) sebagai isyarat masuk teras, sambil menggabungkan Indeks Kekuatan Relatif (RSI) dan Indeks Pergerakan Arah Purata (ADX) sebagai penapis untuk memastikan kedudukan hanya dibuka pada peringkat awal arah aliran yang disokong oleh momentum yang mencukupi. Ciri yang paling ketara ialah mekanisme penutupan kedudukan tiga peringkatnya. Selepas PSAR mengeluarkan isyarat menurun, sistem akan menutup kedudukan secara berperingkat dalam tiga kitaran dagangan berturut-turut. Ini membolehkan keuntungan dikunci dan mengurangkan risiko menutup semua kedudukan terlalu awal. Pendekatan dagangan yang seimbang ini amat sesuai untuk pedagang yang ingin memasuki pasaran pada peringkat awal arah aliran dan dapat mengawal risiko secara fleksibel.

Prinsip Strategi

Logik teras strategi ini dibina di atas tiga komponen utama: pemasaan masuk yang tepat, pengesahan momentum, dan mekanisme keluar berperingkat.

-

Penentuan Isyarat Masuk:

- Strategi ini menggunakan "pembalikan kenaikan harga" PSAR sebagai isyarat masuk utama. Apabila titik PSAR bergerak dari atas harga ke bawah harga, dan PSAR dua kitaran sebelumnya berada di atas harga, ia dikenal pasti sebagai pembalikan kenaikan harga.

- Dalam kod, ini dilaksanakan melalui

psarBullishFlip = psar < close and psar[1] > close[1] and psar[2] > close[2].

-

Mekanisme Penapis Momentum:

- Untuk mengelakkan isyarat palsu, strategi ini memperkenalkan dua penapis, iaitu RSI dan ADX:

- RSI mesti lebih besar daripada 40, menunjukkan momentum menaik yang mencukupi dalam pasaran.

- ADX mesti lebih besar daripada 18, mengesahkan kewujudan arah aliran yang jelas.

- Dalam kod, syarat penapisan ini dilaksanakan melalui

rsiAdxOk = rsi > 40 and adx > 18.

- Untuk mengelakkan isyarat palsu, strategi ini memperkenalkan dua penapis, iaitu RSI dan ADX:

-

Strategi Keluar Tiga Peringkat:

- Apabila PSAR bergerak dari bawah harga ke atas harga (pembalikan penurunan harga), strategi merekodkan kitaran dagangan di mana pembalikan itu berlaku.

- Seterusnya, dalam tiga kitaran dagangan berikutnya, penutupan kedudukan secara berperingkat dilaksanakan:

- Kitaran pertama (kitaran pertama selepas pembalikan): Melaksanakan penutupan kedudukan separa pertama.

- Kitaran kedua (kitaran kedua selepas pembalikan): Melaksanakan penutupan kedudukan separa kedua.

- Kitaran ketiga (kitaran ketiga selepas pembalikan): Menutup sepenuhnya kedudukan, menamatkan dagangan.

- Ini dilaksanakan dengan merekodkan masa pembalikan penurunan harga dan menjejaki bilangan kitaran yang telah berlalu:

barsSinceBearishFlip = na(bearishFlipBar) ? na : bar_index - bearishFlipBar.

Kelebihan Strategi

-

Keupayaan Tangkapan Arah Aliran Awal: Penunjuk PSAR dapat mengenal pasti pembalikan arah aliran awal dengan sensitif, membolehkan pedagang mengambil bahagian pada peringkat awal pembentukan arah aliran, meningkatkan potensi ruang keuntungan.

-

Penapisan Pengesahan Berganda: Penggunaan gabungan RSI dan ADX mengurangkan risiko isyarat palsu dengan ketara. RSI memastikan momentum yang mencukupi, manakala ADX memastikan pasaran berada dalam keadaan arah aliran yang jelas, bukan dalam keadaan berayun.

-

Mekanisme Penutupan Kedudukan Peringkat Pintar: Strategi keluar tiga peringkat adalah inovasi terbesar sistem ini, menyelesaikan masalah "bila hendak keluar" yang sering dihadapi oleh pedagang:

- Mengelakkan semua keuntungan terhakis akibat pembetulan pasaran yang kecil.

- Membenarkan sebahagian kedudukan diteruskan untuk menangkap potensi keuntungan yang lebih besar.

- Keluar sepenuhnya selepas arah aliran disahkan berbalik, mengelakkan pengeluaran yang mendalam.

-

Reka Bentuk Parameter Suai Suai: Strategi ini membolehkan pelarasan nilai permulaan, kenaikan, dan maksimum PSAR, serta tempoh RSI dan ADX, membolehkan pedagang mengoptimumkan mengikut keadaan pasaran yang berbeza dan toleransi risiko peribadi.

-

Fungsi Bantuan Visual: Strategi ini menyediakan isyarat visual yang kaya, termasuk paparan titik PSAR, sorotan latar belakang belian, serta penunjuk untuk keadaan RSI dan ADX, membantu pedagang memahami keadaan pasaran secara intuitif.

Risiko Strategi

-

Risiko Ketinggalan: Walaupun PSAR adalah alat pengenalpastian arah aliran awal, dalam pasaran yang sangat tidak menentu, titik masuk mungkin masih ketinggalan sedikit, mungkin terlepas sebahagian daripada pergerakan harga awal. Penyelesaiannya adalah dengan melaraskan nilai permulaan dan kenaikan PSAR yang lebih kecil untuk meningkatkan sensitiviti penunjuk.

-

Syarat Penapisan Terlalu Ketat: Syarat berganda RSI>40 dan ADX>18 mungkin terlalu ketat dalam pasaran dengan turun naik rendah, menyebabkan kehilangan isyarat yang sah. Penyelesaiannya adalah dengan melaraskan ambang ini dalam persekitaran pasaran yang berbeza, atau memperkenalkan mekanisme suai suai berdasarkan turun naik pasaran.

-

Kekurangan Mekanisme Henti Rugi: Strategi semasa bergantung pada pembalikan PSAR sebagai isyarat keluar, tanpa mekanisme henti rugi yang jelas untuk melindungi keselamatan modal. Adalah disyorkan untuk menambah garisan henti rugi berdasarkan ATR atau peratusan tetap henti rugi untuk menangani pergerakan songsang secara tiba-tiba.

-

Risiko Gelinciran Semasa Proses Keluar: Strategi keluar tiga peringkat mungkin menghadapi risiko gelinciran dalam pasaran dengan turun naik tinggi, terutamanya apabila pasaran berbalik dengan pantas. Adalah disyorkan untuk mempertimbangkan penggunaan pesanan had dan bukannya pesanan pasaran untuk melaksanakan strategi keluar dalam dagangan sebenar.

-

Kepekaan Parameter: Penetapan parameter PSAR, RSI, dan ADX mempunyai kesan yang ketara ke atas prestasi strategi. Kombinasi parameter yang berbeza menunjukkan prestasi yang berbeza dalam persekitaran pasaran yang berbeza, memerlukan ujian semula untuk mencari kombinasi parameter yang optimum.

Hala Tuju Pengoptimuman Strategi

-

Mekanisme Parameter Suai Suai:

- Memperkenalkan mekanisme pelarasan dinamik parameter PSAR berdasarkan turun naik pasaran (cth., ATR), meningkatkan nilai kenaikan PSAR dalam pasaran turun naik tinggi, dan mengurangkannya dalam pasaran turun naik rendah.

- Kaedah pelaksanaan:

dynamicSarIncrement = sarIncrement * (ta.atr(14) / ta.sma(ta.atr(14), 100)) - Prinsip: Ini akan membolehkan PSAR menyesuaikan diri dengan lebih baik dengan persekitaran pasaran yang berbeza, mengurangkan isyarat palsu sambil meningkatkan kelajuan tindak balas.

-

Strategi Masuk Berperingkat:

- Sejajar dengan keluar berperingkat, memperkenalkan mekanisme masuk berperingkat, membahagikan kedudukan penuh kepada 2-3 bahagian untuk dibina secara berperingkat dalam keadaan yang berbeza.

- Contohnya: Bahagian pertama dibina semasa pembalikan PSAR, bahagian kedua ditambah apabila harga menembusi paras tinggi sebelumnya, bahagian ketiga ditambah apabila harga berundur ke paras sokongan.

- Ini akan mengurangkan risiko pemasaan masuk, menjadikan harga masuk purata berpotensi lebih baik daripada titik masuk tunggal.

-

Memperkenalkan Lebih Banyak Penunjuk Teknikal Pelengkap:

- Pertimbangkan untuk menambah Bollinger Bands, MACD, atau penunjuk volum sebagai pengesahan tambahan.

- Contohnya, masuk apabila harga menembusi jalur atas Bollinger dan PSAR berbalik, atau memerlukan histogram MACD positif sebelum masuk.

- Ini seterusnya akan mengurangkan isyarat palsu dan meningkatkan keteguhan strategi.

-

Pengurusan Kedudukan Dinamik:

- Melaraskan saiz kedudukan setiap dagangan secara dinamik berdasarkan turun naik pasaran dan kekuatan arah aliran semasa.

- Meningkatkan saiz kedudukan dalam arah aliran kukuh, mengurangkannya dalam arah aliran lemah.

- Kaedah pelaksanaan:

positionSize = basePosSize * (adx / 25) * (rsi / 50) - Kaedah ini boleh meningkatkan pendedahan risiko apabila isyarat keyakinan tinggi muncul, meningkatkan kadar pulangan keseluruhan.

-

Pengoptimuman Nisbah Penutupan Kedudukan Pintar:

- Strategi semasa menganggap nisbah penutupan kedudukan yang sama setiap peringkat, yang boleh dioptimumkan kepada nisbah penutupan kedudukan dinamik berdasarkan keadaan pasaran.

- Contohnya, apabila ADX melebihi 30, nisbah penutupan pertama adalah lebih kecil (cth., 20%), mengekalkan lebih banyak kedudukan untuk menangkap arah aliran yang kukuh; apabila ADX di bawah 20, nisbah penutupan pertama adalah lebih besar (cth., 50%), mengunci keuntungan dengan lebih pantas.

- Kaedah ini dapat mengimbangi risiko dan pulangan dengan lebih baik, menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Ringkasan

Strategi Keluar Tiga Peringkat Momentum Selari ialah sistem dagangan kuantitatif yang menggabungkan ketepatan teknikal dan pengurusan risiko. Ia menangkap isyarat pembalikan arah aliran awal melalui penunjuk PSAR, menapis isyarat palsu dalam pasaran lemah dan berayun menggunakan RSI dan ADX, dan menggunakan mekanisme keluar tiga peringkat yang inovatif untuk menguruskan keuntungan secara pintar. Strategi ini amat sesuai untuk pedagang ayunan jangka sederhana hingga panjang, membolehkan mereka memasuki pasaran pada peringkat awal arah aliran dan memaksimumkan pulangan sambil mengawal risiko melalui penutupan kedudukan berperingkat. Dengan mengikuti hala tuju pengoptimuman yang dicadangkan, terutamanya parameter suai suai dan pengurusan kedudukan dinamik, strategi ini dijangka mencapai prestasi yang lebih stabil dalam pelbagai persekitaran pasaran. Secara keseluruhannya, ini adalah sistem dagangan komprehensif yang mengimbangi penangkapan arah aliran, pengesahan momentum dan pengurusan keluar yang terperinci, menyediakan rangka kerja strategi yang boleh dipercayai dan boleh diperluaskan untuk pedagang kuantitatif.

- 1