Gambaran Keseluruhan

Strategi Keluar Komprehensif Parabolic SAR dengan Pengesanan Awal Trend dan MA ialah sistem dagangan kuantitatif lanjutan yang direka untuk menangkap pembalikan awal trend dan melaksanakan keluar pintar melalui penapisan purata bergerak dinamik. Inti strategi ini terletak pada menggabungkan penunjuk Parabolic SAR (Stop and Reverse) untuk mengenal pasti titik perubahan trend, dan menggunakan SMA (Simple Moving Average) sebagai syarat keluar tambahan, membentuk gelung dagangan yang lengkap. Strategi memasuki kedudukan beli apabila SAR berbalik, dan keluar hanya apabila SAR bergerak ke atas harga dan harga menembusi di bawah SMA 11 tempoh, dengan berkesan mengelakkan keluar pramatang dalam turun naik dan meningkatkan kestabilan serta keuntungan strategi.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan pengiraan tersuai penunjuk Parabolic SAR dan mekanisme pelarasan dinamik. Proses pelaksanaan khusus adalah seperti berikut:

-

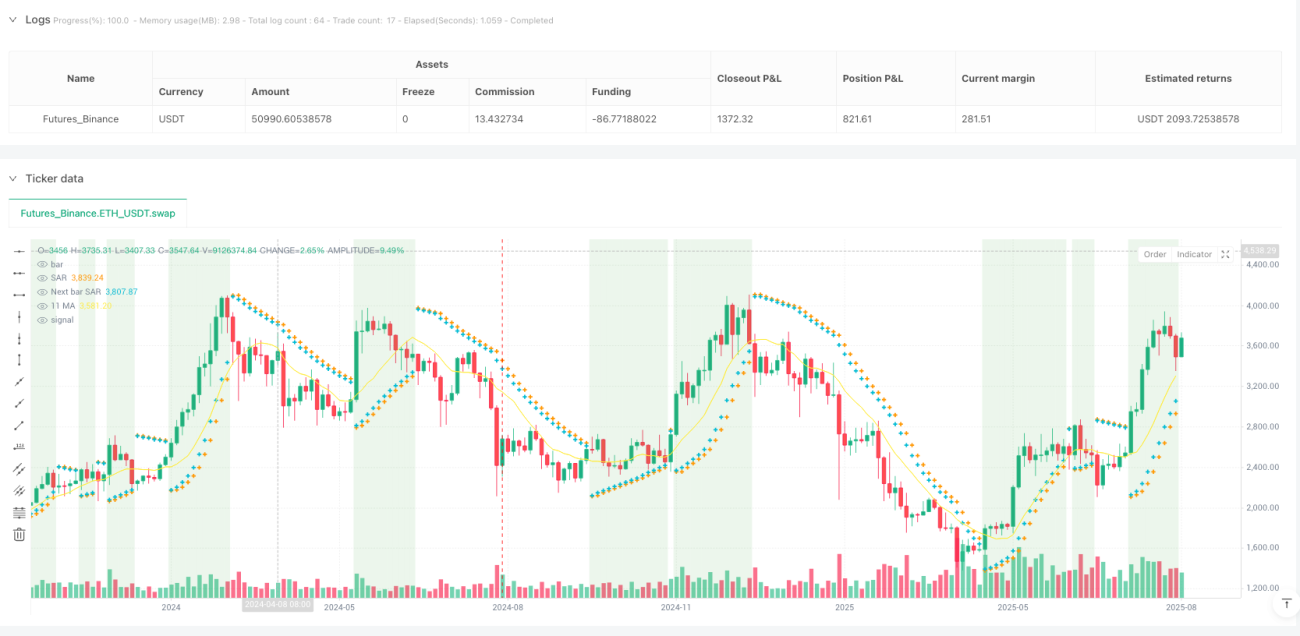

Pengiraan SAR dan Penentuan Trend: Strategi menggunakan kaedah tersuai untuk mengira nilai SAR, dengan menetapkan tiga parameter: nilai permulaan (0.02), kenaikan (0.02), dan nilai maksimum (0.2) untuk mengawal kepekaan penunjuk. Strategi menggunakan pemboleh ubah

uptrenduntuk menjejaki arah trend semasa, EP (Extreme Point) merekodkan nilai ekstrem harga, dan AF (Acceleration Factor) mengawal kadar perubahan SAR. -

Pengenalpastian Pembalikan Trend: Apabila harga menembusi nilai SAR, isyarat pembalikan trend dicetuskan. Jika trend semasa menaik dan nilai SAR lebih tinggi daripada harga terendah, atau trend semasa menurun dan nilai SAR lebih rendah daripada harga tertinggi, strategi akan menetapkan semula parameter berkaitan dan menukar arah trend.

-

Penjanaan Isyarat Masuk: Strategi menggunakan nilai

nextBarSARuntuk menetapkan harga masuk had. Dalam trend menaik, pesanan masuk had jual dijana; dalam trend menurun, pesanan masuk had beli dijana. -

Mekanisme Keluar Komprehensif: Ini adalah inovasi paling kritikal strategi. Strategi hanya keluar dari kedudukan beli apabila dua syarat dipenuhi: SAR lebih tinggi daripada harga penutup (isyarat keluar SAR tradisional) dan harga penutup lebih rendah daripada SMA 11 tempoh (pengesahan kelemahan trend). Mekanisme penapisan dua lapis ini mengelakkan masalah keluar pramatang yang mungkin berlaku jika hanya bergantung pada SAR.

-

Bantuan Visualisasi: Strategi melukis titik SAR, ramalan SAR untuk bar seterusnya, garis SMA 11 tempoh pada carta, dan menambah latar belakang sorotan di kawasan beli (SAR di bawah harga), serta melukis bendera merah apabila syarat keluar dipenuhi, meningkatkan visualisasi isyarat dagangan.

Kelebihan Strategi

-

Keupayaan Menangkap Trend Awal: Melalui parameter SAR yang dilaraskan secara halus dan faktor pecutan dinamik, strategi dapat mengenal pasti isyarat pembalikan pada peringkat awal trend, mencapai masa masuk yang lebih baik.

-

Mengurangkan Gangguan Isyarat Palsu: Syarat keluar berganda (SAR > harga dan harga < SMA) dengan ketara mengurangkan risiko isyarat palsu yang mungkin dihasilkan oleh penunjuk tunggal, mengelakkan keluar pramatang dari trend menguntungkan akibat turun naik jangka pendek.

-

Kebolehsuaian Tinggi: AF (Acceleration Factor) dalam strategi akan dilaraskan secara dinamik berdasarkan nilai ekstrem harga, membolehkan penunjuk SAR menyesuaikan diri dengan persekitaran pasaran yang berbeza, mengikuti lebih rapat dalam trend kukuh dan mengekalkan jarak yang sesuai dalam trend lemah.

-

Mekanisme Henti Rugi Terbina dalam: SAR itu sendiri adalah mekanisme henti rugi dinamik yang secara automatik melaraskan kedudukan henti rugi apabila trend berkembang, melindungi keuntungan sedia ada dan mengehadkan potensi kerugian.

-

Maklum Balas Visual yang Jelas: Melalui sorotan latar belakang dan penanda grafik, strategi memberikan maklum balas visual intuitif, membolehkan pedagang mengenal pasti dengan mudah keadaan pasaran semasa dan isyarat dagangan yang berpotensi.

-

Kesesuaian Meluas: Komen kod menunjukkan bahawa strategi ini sesuai untuk semua jangka masa dan instrumen dagangan, meningkatkan kepraktisan dan fleksibiliti strategi.

Risiko Strategi

-

Kepekaan Parameter: Parameter SAR (nilai permulaan, kenaikan, dan maksimum) mempunyai kesan yang ketara terhadap prestasi strategi. Tetapan parameter yang tidak sesuai boleh menyebabkan isyarat terlalu sensitif atau ketinggalan, memerlukan pengoptimuman untuk persekitaran pasaran yang berbeza.

-

Prestasi Lemah dalam Pasaran Julat: Walaupun mekanisme keluar komprehensif mengurangkan isyarat palsu, dalam pasaran mendatar tanpa trend yang jelas, strategi mungkin menghasilkan isyarat masuk dan keluar yang kerap, menyebabkan peningkatan kos dagangan dan pengembangan pengeluaran.

-

Risiko Keluar Tertangguh: Syarat keluar berganda mengurangkan isyarat palsu tetapi juga boleh menyebabkan kelewatan keluar apabila trend berbalik secara mendadak, gagal melindungi keuntungan tepat pada masanya.

-

Kebergantungan Penunjuk: Strategi bergantung terutamanya pada penunjuk teknikal dan tidak mengambil kira faktor asas atau perubahan struktur pasaran, mungkin berprestasi lemah apabila peristiwa besar mempengaruhi pasaran.

-

Risiko Gelinciran dan Kecairan: Strategi menggunakan pesanan had untuk masuk, dan dalam pasaran yang sangat berubah-ubah atau kekurangan kecairan, mungkin menghadapi masalah gelinciran, menyebabkan harga pelaksanaan sebenar berbeza daripada harga isyarat ideal.

Kaedah penyelesaian:

- Optimumkan parameter melalui ujian balik untuk mencari kombinasi parameter terbaik yang sesuai dengan persekitaran pasaran tertentu.

- Tambah syarat penapisan tambahan seperti penapis turun naik atau pengesahan kekuatan trend untuk mengurangkan isyarat palsu dalam pasaran julat.

- Pertimbangkan untuk menambah henti rugi mengekor atau mekanisme pengambilan untung separa, memberikan perlindungan tambahan sambil mengekalkan syarat keluar berganda.

- Gabungkan penunjuk lain atau analisis struktur pasaran untuk meningkatkan keupayaan pertimbangan pelbagai dimensi strategi.

- Optimumkan strategi pelaksanaan pesanan, seperti menggunakan pesanan had dan bukannya pesanan pasaran henti rugi, untuk mengurangkan kesan gelinciran.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Strategi semasa menggunakan parameter SAR tetap dan tempoh MA. Satu arah pengoptimuman penting adalah memperkenalkan mekanisme pelarasan parameter dinamik berdasarkan turun naik pasaran. Contohnya, meningkatkan nilai maksimum SAR dan tempoh MA dalam persekitaran turun naik tinggi, dan mengurangkannya dalam persekitaran turun naik rendah, membolehkan strategi menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza.

-

Pengesahan Pelbagai Jangka Masa: Perkenalkan rangka kerja analisis pelbagai jangka masa, memerlukan isyarat masuk disokong oleh trend jangka masa lebih tinggi, dan isyarat keluar disahkan oleh jangka masa lebih rendah, meningkatkan kualiti dan ketepatan isyarat.

-

Penapis Volum: Integrasikan analisis volum dagangan, hanya mengesahkan isyarat pembalikan trend apabila disokong oleh volum yang mencukupi, menapis penembusan palsu yang mungkin berlaku apabila volum rendah.

-

Pengurusan Modal Pintar: Laraskan saiz kedudukan secara dinamik berdasarkan turun naik dan kekuatan isyarat, meningkatkan kedudukan pada isyarat kuat dan mengurangkannya pada isyarat lemah, mengoptimumkan kecekapan penggunaan modal dan nisbah risiko-pulangan.

-

Peningkatan Pembelajaran Mesin: Gunakan algoritma pembelajaran mesin untuk mempelajari gabungan parameter optimum dan klasifikasi persekitaran pasaran daripada data sejarah, mencapai pengoptimuman parameter adaptif dan pengenalan pintar keadaan pasaran untuk strategi.

-

Mekanisme Ambil Untung Separa: Perkenalkan mekanisme keluar secara berperingkat, menutup sebahagian kedudukan apabila sasaran keuntungan tertentu dicapai, melindungi keuntungan sedia ada tanpa terlepas potensi trend besar.

Arah pengoptimuman ini bukan sahaja dapat meningkatkan kebolehsuaian dan kestabilan strategi dalam persekitaran pasaran yang berbeza, tetapi juga mengimbangi risiko dan pulangan dengan lebih baik, meningkatkan keuntungan jangka panjang. Terutamanya pelarasan parameter dinamik dan pengesahan pelbagai jangka masa boleh secara langsung menangani kelemahan utama strategi semasa dalam kepekaan parameter dan masalah isyarat palsu.

Kesimpulan

Strategi Keluar Komprehensif Parabolic SAR dengan Pengesanan Awal Trend dan MA ialah sistem dagangan kuantitatif yang direka dengan baik. Dengan menggabungkan keupayaan pengenalpastian trend penunjuk SAR dan kesan penapisan lancar penunjuk MA, ia mencapai keseimbangan antara penangkapan trend awal dan keluar pintar. Inovasi teras strategi terletak pada mekanisme keluar komprehensifnya, yang berkesan mengurangkan masalah isyarat palsu yang mungkin dihasilkan oleh penunjuk tunggal.

Strategi ini mempamerkan kaedah pengiraan penunjuk teknikal profesional dan struktur logik yang jelas dalam pelaksanaan kod, serta meningkatkan kebolehkenalan isyarat dagangan melalui elemen visualisasi yang direka dengan teliti. Walaupun terdapat risiko seperti kepekaan parameter dan prestasi lemah dalam pasaran julat, masalah ini dapat dikurangkan dengan berkesan melalui arah pengoptimuman yang dicadangkan, terutamanya pelarasan parameter dinamik dan pengesahan isyarat pelbagai dimensi.

Secara keseluruhannya, ini adalah strategi mengikut trend yang bernilai praktikal, sesuai untuk pedagang yang mencari keseimbangan antara peluang masuk awal dan mengelakkan keluar pramatang. Melalui pengoptimuman parameter yang munasabah dan pengurusan risiko, strategi ini berpotensi mencapai pulangan terlaras risiko yang stabil dalam pelbagai persekitaran pasaran.

- 1