Gambaran Keseluruhan

Strategi Kuantitatif Penjejakan Trend Purata Bergerak Triple Hull ialah sistem dagangan penjejakan trend yang cekap berdasarkan siri Purata Bergerak Hull. Strategi ini menggunakan tiga jenis varian Purata Bergerak Hull (HMA, EHMA dan THMA) untuk mengenal pasti dan menangkap trend pasaran. Logik terasnya terletak pada memerhati hubungan antara nilai semasa Purata Bergerak Hull dengan nilai dua tempoh sebelumnya; apabila purata bergerak menembusi ke atas nilai dua tempoh sebelumnya, posisi long dimasuki; apabila menembusi ke bawah, posisi short dimasuki. Strategi ini mengawal risiko pada 1% tetap ekuiti akaun, tanpa menetapkan stop loss dan take profit, dan bergantung pada isyarat pembalikan trend untuk keluar secara semula jadi, memaksimumkan tempoh pegangan dalam trend yang kukuh.

Prinsip Strategi

Prinsip teras strategi ini berkisar pada tiga varian Purata Bergerak Hull:

- HMA (Purata Bergerak Hull): Dikira menggunakan Purata Bergerak Wajaran (WMA), ia mempunyai kelajuan tindak balas tertinggi dan ketinggalan paling sedikit, sesuai untuk pasaran yang berubah pantas.

- EHMA (Purata Bergerak Hull Eksponen): Menggunakan Purata Bergerak Eksponen (EMA) sebagai ganti WMA untuk pengiraan, ia menyediakan lengkung yang lebih licin sambil mengekalkan responsif, berkesan menapis bunyi pasaran.

- THMA (Purata Bergerak Hull Tiga Kali): Menggunakan gabungan WMA yang lebih kompleks untuk pengiraan, menyediakan tiga lapisan kesan pelicinan, sesuai untuk mengesahkan isyarat trend yang lebih kukuh.

Strategi mengesahkan arah trend dengan membandingkan nilai semasa Purata Bergerak Hull dengan nilai dua tempoh sebelumnya: apabila nilai semasa lebih besar daripada nilai dua tempoh sebelumnya, ia dianggap sebagai trend menaik (long); apabila lebih kecil, trend menurun (short). Kaedah perbandingan ini lebih baik daripada persilangan harga dan purata bergerak tradisional, kerana ia dapat menapis penembusan palsu dengan lebih berkesan dan hanya memasuki pasaran apabila perubahan trend berstruktur disahkan.

Logik dagangan adalah jelas: apabila trend menaik disahkan, tutup semua posisi short dan buka posisi long; apabila trend menurun disahkan, tutup semua posisi long dan buka posisi short. Risiko setiap dagangan ditetapkan pada 1% daripada ekuiti akaun, tanpa menetapkan stop loss dan take profit, dan ditutup secara semula jadi melalui isyarat pembalikan trend.

Kelebihan Strategi

-

Pengesahan Trend Pelbagai Dimensi: Melalui tiga varian Purata Bergerak Hull dengan ciri berbeza, pedagang boleh memilih kaedah pengiraan yang paling sesuai berdasarkan ciri pasaran dan jangka masa dagangan, meningkatkan kebolehsuaian strategi.

-

Pengenalpastian Trend Berstruktur: Tidak seperti persilangan harga-purata bergerak yang mudah, strategi ini mengesahkan trend melalui perubahan dinamik purata bergerak itu sendiri, mampu mengenal pasti perubahan trend berstruktur sebenar dengan berkesan, mengurangkan risiko isyarat palsu.

-

Kejelasan Visual: Strategi ini menggunakan pengekodan warna (trend menaik hijau, trend menurun merah) untuk memaparkan status trend secara visual, dan secara pilihan mewarnakan lilin (candlestick) untuk memberikan tafsiran pasaran segera.

-

Disiplin Pengurusan Kewangan: Peruntukan risiko tetap 1% mencerminkan konsep pengurusan kewangan yang kukuh, mengelakkan risiko daripada leveraj berlebihan.

-

Penangkapan Kesinambungan Trend: Dengan tidak menetapkan stop loss dan take profit tetap, strategi dapat menangkap pergerakan trend jangka panjang secara maksimum, mengelakkan kos peluang akibat keluar awal.

-

Kelebihan Psikologi: Mekanisme membuat keputusan yang dipermudahkan serta peraturan masuk dan keluar yang jelas mengurangkan gangguan emosi semasa dagangan, menyokong pembentukan minda dagangan yang berdisiplin.

Risiko Strategi

-

Risiko Pengunduran (Drawdown): Oleh kerana tiada stop loss ditetapkan, dalam pembalikan pasaran yang mendadak, strategi mungkin mengalami pengunduran yang besar sehingga isyarat pembalikan trend muncul untuk ditutup. Untuk mengurangkan risiko ini, pertimbangkan untuk menambah mekanisme stop loss dinamik jarak jauh tanpa menjejaskan logik teras strategi.

-

Kepekaan Parameter: Pemilihan panjang Purata Bergerak Hull (lalai 55) memberi kesan ketara kepada prestasi strategi. Panjang yang terlalu pendek boleh menyebabkan dagangan berlebihan, manakala terlalu panjang mungkin terlepas titik permulaan trend penting. Adalah disyorkan untuk menentukur parameter optimum di bawah keadaan pasaran yang berbeza melalui ujian semula sejarah.

-

Risiko Penembusan Palsu: Walaupun strategi mengurangkan isyarat palsu melalui mekanisme perbandingan dua tempoh, dalam pasaran sideway atau turun naik tinggi, penembusan palsu jangka pendek masih boleh berlaku dan menyebabkan dagangan yang tidak perlu. Ini boleh dioptimumkan lagi dengan menambah penapis tambahan (seperti penapis turun naik).

-

Had Kebolehsuaian Pasaran: Strategi ini cemerlang dalam pasaran bertrend kuat, tetapi mungkin menunjukkan prestasi buruk dalam pasaran julat (sideway) atau tanpa arah. Pedagang harus menyesuaikan secara fleksibel sama ada menggunakan strategi ini berdasarkan persekitaran pasaran.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Adaptif: Penunjuk turun naik (seperti ATR) boleh diperkenalkan untuk melaraskan panjang parameter Purata Bergerak Hull secara dinamik, menggunakan kitaran yang lebih panjang dalam persekitaran turun naik tinggi dan kitaran lebih pendek dalam persekitaran turun naik rendah, meningkatkan kebolehsuaian strategi.

-

Pengesahan Pelbagai Jangka Masa: Memperkenalkan mekanisme pengesahan trend pada jangka masa lebih tinggi, hanya membuka dagangan apabila trend pada jangka masa tinggi dan rendah selari, dapat mengurangkan penembusan palsu dan kekerapan dagangan yang tidak perlu dengan berkesan.

-

Pengurusan Risiko Dinamik: Pada masa ini strategi menggunakan risiko akaun tetap 1%, boleh mempertimbangkan untuk melaraskan nisbah risiko secara dinamik berdasarkan turun naik pasaran dan kekuatan trend, menambah saiz posisi dalam trend kuat dan mengurangkannya dalam trend lemah.

-

Integrasi Pelbagai Faktor: Boleh menggabungkan penunjuk teknikal lain (seperti RSI, MACD atau Bollinger Bands) sebagai isyarat pengesahan tambahan, membina sistem pengesahan trend berbilang faktor untuk meningkatkan kualiti isyarat.

-

Mekanisme Penguncian Keuntungan Separa: Sambil mengekalkan idea teras tidak menetapkan take profit tetap, mekanisme penguncian keuntungan separa boleh diperkenalkan, contohnya selepas mencapai keuntungan tertentu, sebahagian posisi dialihkan dan selebihnya terus menjejak trend, mengimbangi risiko dan pulangan.

Kesimpulan

Strategi Kuantitatif Penjejakan Trend Purata Bergerak Triple Hull mewakili falsafah dagangan penjejakan trend yang matang dan halus. Dengan memilih varian Purata Bergerak Hull secara fleksibel, menggunakan kaedah pengesahan trend berstruktur, melaksanakan kawalan risiko yang ketat dan mempercayai evolusi semula jadi trend, strategi ini menyediakan rangka kerja yang ringkas dan berkesan untuk pedagang yang mengejar trend pasaran jangka panjang. Ia sesuai terutamanya untuk pedagang yang sabar membiarkan trend berkembang sepenuhnya dan mempunyai disiplin dalam menggunakan dana secara selektif.

Walaupun strategi ini mengorbankan sedikit fleksibiliti dengan tidak menetapkan stop loss dan take profit tetap, ia berjaya mengimbangi percanggahan antara kawalan risiko dan penangkapan trend melalui isyarat pembalikan purata bergerak sebagai mekanisme keluar semula jadi. Melalui arah pengoptimuman yang dinyatakan sebelum ini, strategi ini mempunyai potensi untuk meningkatkan prestasi selanjutnya, terutamanya dalam kebolehsuaian pasaran dan pengurusan risiko. Bagi pedagang kuantitatif yang mencari kaedah penjejakan trend yang kukuh dan sistematik, ini adalah rangka kerja strategi yang layak dikaji dan diamalkan secara mendalam.

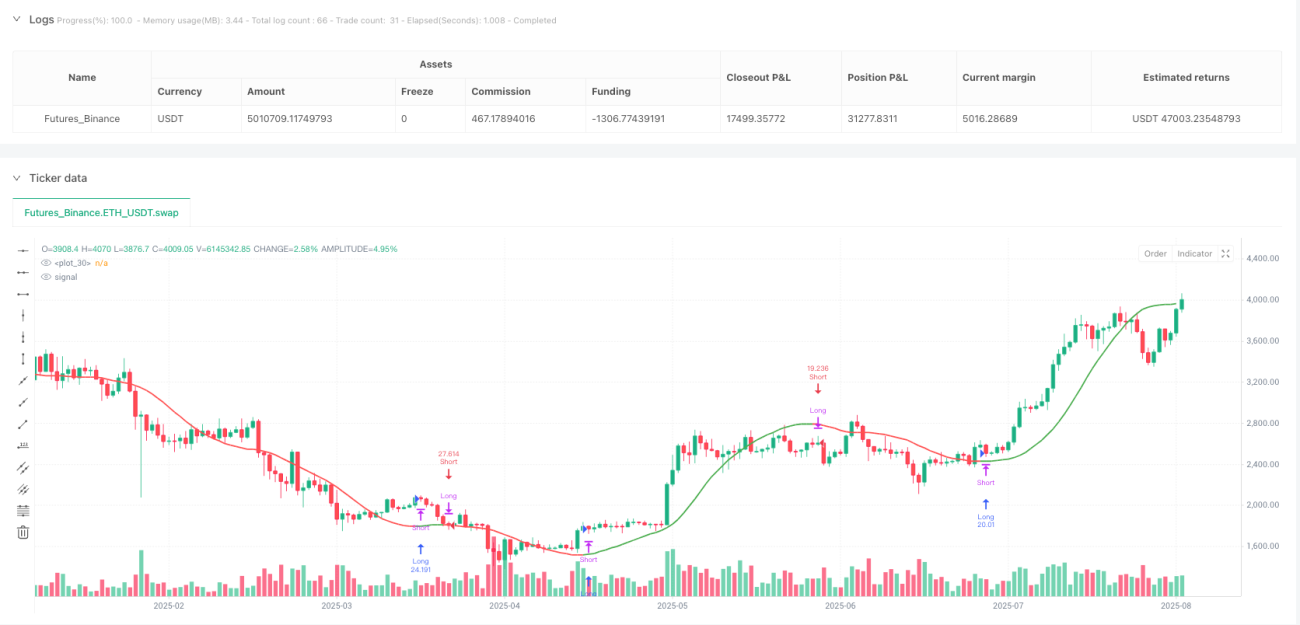

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1