Strategi Perdagangan Ayunan Suai Pelbagai Faktor: Sistem Pengoptimuman Nisbah Risiko-Return Berdasarkan Persilangan Purata Bergerak dan Ayunan Jalur Bollinger

Gambaran Keseluruhan

Strategi dagangan ayunan penyesuaian pelbagai faktor adalah sistem dagangan komprehensif yang menggabungkan analisis struktur pasaran, penunjuk momentum dan ukuran volatiliti. Strategi ini berdasarkan teknik lilin Heikin Ashi, mengintegrasikan pelbagai purata bergerak (EMA, WMA, SMA, VWAP), penunjuk RSI dan pengesahan volum untuk mengenal pasti titik perubahan arah aliran yang berpotensi dan melaksanakan dagangan berkebarangkalian tinggi. Ciri utama strategi ini ialah penggunaan dua logik dagangan yang berbeza (mod RSI dan mod jangka pendek) serta nisbah risiko-ganjaran tetap (lalai 1:3), membolehkannya menyesuaikan diri dengan pelbagai persekitaran pasaran. Dengan menggunakan titik tinggi dan rendah ayunan sebagai rujukan henti rugi, strategi ini melindungi modal sambil memaksimumkan potensi keuntungan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menangkap titik perubahan struktur pasaran melalui pengesahan pelbagai penunjuk sambil mengawal risiko dengan ketat. Mekanisme pelaksanaan khusus adalah seperti berikut:

-

Transformasi Heikin Ashi: Strategi mula-mula menukar lilin standard kepada carta lilin Heikin Ashi untuk mengurangkan bunyi pasaran dan menonjolkan arah aliran. Formula pengiraan Heikin Ashi adalah seperti berikut:

- HA_Tutup = (Buka + Tinggi + Rendah + Tutup) / 4

- HA_Buka = (Buka + Tutup lilin HA sebelumnya) / 2

- HA_Tinggi = maks(Tinggi, maks(HA_Buka, HA_Tutup))

- HA_Rendah = min(Rendah, min(HA_Buka, HA_Tutup))

-

Gabungan Purata Bergerak Pelbagai: Strategi mengira dan menggabungkan empat jenis purata bergerak tempoh 34 yang berbeza:

- EMA 34 tempoh (Purata Bergerak Eksponen)

- WMA 34 tempoh (Purata Bergerak Berwajaran)

- SMA 34 tempoh (Purata Bergerak Mudah)

- VWMA 34 tempoh (Purata Bergerak Berwajaran Volum)

Purata keempat-empat purata bergerak ini digunakan sebagai garis rujukan harga utama.

-

Logik Dagangan Dwi Mod:

- Mod RSI: Menggunakan persilangan EMA 3 tempoh RSI dengan EMA 10 tempoh sebagai isyarat awal, digabungkan dengan pengesahan volum tinggi. Apabila harga berada di bawah purata bergerak dan penunjuk RSI menunjukkan persilangan menaik terlebih jual, isyarat beli dijana; apabila harga melebihi purata bergerak dan penunjuk RSI menunjukkan persilangan menurun terlebih beli, isyarat jual dijana.

- Mod Jangka Pendek: Menggunakan persilangan EMA 34 tempoh dengan WMA 34 tempoh sebagai isyarat awal, kemudian mengesahkan arah dagangan melalui penembusan harga melebihi titik tinggi atau rendah rujukan.

-

Sistem Pengurusan Status: Strategi menggunakan pemboleh ubah status ("NEUTRAL", "WAIT_ENTRY", "BUY", "SELL") untuk menjejak dan mengurus status dagangan, mengelakkan dagangan kerap dan isyarat palsu.

-

Henti Rugi dan Sasaran Untung Pintar:

- Tahap henti rugi ditetapkan pada titik ayunan rendah terkini selepas kemasukan (untuk beli) atau titik ayunan tinggi (untuk jual)

- Sasaran untung berdasarkan nisbah risiko-ganjaran tetap (lalai 1:3), iaitu potensi keuntungan adalah 3 kali ganda potensi risiko

- Selain itu, isyarat songsang juga akan mencetuskan penutupan posisi

Kelebihan Strategi

Melalui analisis mendalam kod, strategi ini menunjukkan kelebihan ketara berikut:

-

Pengesahan Pelbagai Faktor Mengurangkan Isyarat Palsu: Gabungan purata bergerak, penunjuk RSI, volum dan pengesahan harga mengurangkan kemungkinan penembusan palsu dengan ketara, meningkatkan kualiti dagangan.

-

Kebolehsuaian Tinggi: Dengan dua logik dagangan berbeza (RSI dan jangka pendek), strategi ini dapat menyesuaikan diri dengan pelbagai persekitaran pasaran, sama ada pasaran aliran mahupun pasaran julat, ia berfungsi dengan berkesan.

-

Pengurusan Risiko Jelas: Menggunakan nisbah risiko-ganjaran tetap dan kedudukan henti rugi berdasarkan struktur pasaran, setiap dagangan mempunyai kawalan risiko yang jelas, mengelakkan kerugian berlebihan akibat pertimbangan subjektif.

-

Pengurusan Status Mengurangkan Dagangan Berlebihan: Mengesan dan mengurus status dagangan melalui pemboleh ubah status, mengelakkan kemasukan dan keluar pasaran yang kerap, mengurangkan kos dagangan dan turun naik emosi.

-

Pelicinan Heikin Ashi: Menggunakan teknik Heikin Ashi untuk mengurangkan bunyi pasaran, menjadikan aliran lebih jelas, membantu mengenal pasti titik perubahan pasaran sebenar.

-

Tetapan Parameter Fleksibel: Parameter utama seperti tempoh semakan ayunan dan nisbah risiko-ganjaran boleh disesuaikan mengikut pasaran berbeza dan toleransi risiko individu.

-

Gabungan Pelbagai Purata Bergerak: Dengan menggabungkan empat jenis purata bergerak yang berbeza, ia mengurangkan bias yang mungkin timbul daripada penunjuk tunggal, menyediakan rujukan harga yang lebih stabil.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, ia masih mempunyai potensi risiko berikut:

-

Dagangan Berlebihan dalam Pasaran Julat: Dalam pasaran mendatar tanpa aliran yang jelas, strategi mungkin menjana terlalu banyak isyarat dagangan, menyebabkan kemasukan dan keluar pasaran yang kerap serta peningkatan kos dagangan. Penyelesaiannya adalah dengan menambah syarat penapisan atau memberhentikan dagangan apabila pasaran julat dikenal pasti.

-

Kedudukan Henti Rugi Mungkin Terlalu Jauh: Menggunakan titik tinggi/rendah ayunan sebagai henti rugi dalam sesetengah keadaan boleh menyebabkan kedudukan henti rugi terlalu jauh dari titik kemasukan, meningkatkan pendedahan risiko setiap dagangan. Had jarak henti rugi maksimum boleh ditetapkan atau menggunakan gandaan ATR untuk mengoptimumkan kedudukan henti rugi.

-

Keterbatasan Nisbah Risiko-Ganjaran Tetap: Dalam persekitaran pasaran berbeza, nisbah risiko-ganjaran optimum mungkin berbeza. Dalam pasaran aliran kuat, nisbah 1:3 mungkin terlalu kecil; manakala dalam pasaran dengan volatiliti rendah, sasaran mungkin sukar dicapai. Pertimbangkan untuk menyesuaikan nisbah risiko-ganjaran secara dinamik berdasarkan volatiliti pasaran.

-

Pergantungan pada Titik Ayunan Sejarah: Pergantungan strategi pada titik ayunan sejarah mungkin menyebabkan ketinggalan dalam pasaran yang berubah pantas. Semasa turun naik mendadak, titik ayunan lalu mungkin tidak lagi relevan. Disarankan untuk menambah langkah kawalan risiko tambahan dalam keadaan pasaran yang melampau.

-

Kekurangan Mekanisme Penyesuaian Volatiliti: Strategi tidak mempunyai mekanisme untuk menyesuaikan parameter berdasarkan volatiliti pasaran, mungkin menunjukkan prestasi tidak konsisten dalam persekitaran volatiliti tinggi dan rendah. Pertimbangkan untuk memperkenalkan penunjuk ATR untuk melaraskan parameter dagangan secara dinamik.

Hala Tuju Pengoptimuman Strategi

Berdasarkan analisis mendalam kod, berikut adalah hala tuju pengoptimuman yang mungkin:

-

Nisbah Risiko-Ganjaran Dinamik: Menyesuaikan nisbah risiko-ganjaran secara automatik berdasarkan volatiliti pasaran (contohnya ATR), menggunakan nisbah lebih kecil dalam persekitaran volatiliti rendah dan nisbah lebih besar dalam persekitaran volatiliti tinggi, untuk menyesuaikan dengan keadaan pasaran berbeza.

-

Menambah Penapis Aliran: Memperkenalkan penapis aliran tempoh lebih panjang, hanya berdagang apabila selaras dengan arah aliran utama, mengelakkan risiko dagangan menentang aliran.

-

Mengoptimumkan Parameter Purata Bergerak: Strategi semasa menggunakan tempoh tetap 34. Pertimbangkan untuk menguji tetapan tempoh berbeza atau menggunakan tempoh adaptif untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Memperkenalkan Mekanisme Kunci Untung Sebahagian: Apabila harga mencapai tahap keuntungan tertentu, pindahkan henti rugi ke titik modal atau kunci sebahagian keuntungan untuk melindungi keuntungan yang telah direalisasi daripada kemerosotan pasaran.

-

Menambah Penapis Masa: Mengelakkan dagangan dalam sesi dengan volatiliti rendah (contohnya sesi Asia) atau sekitar pengumuman berita utama untuk mengurangkan risiko yang tidak perlu.

-

Mengoptimumkan Syarat Pengesahan Volum: Strategi semasa menggunakan ambang volum mudah (1.5 kali ganda purata 20 tempoh). Pertimbangkan pengecaman corak volum yang lebih kompleks, seperti konsistensi arah aliran volum atau ciri volum mengejut.

-

Menambah Modul Pengurusan Saiz Posisi: Melaraskan saiz posisi secara dinamik berdasarkan volatiliti pasaran semasa dan kekuatan isyarat, menambah saiz pada isyarat keyakinan tinggi dan mengurangkan saiz pada isyarat kabur.

-

Pengoptimuman Tempoh Pengujian Semula: Menjalankan pengujian semula menyeluruh untuk tempoh semakan ayunan yang berbeza, mencari tetapan parameter yang paling stabil dalam pelbagai keadaan pasaran.

Kesimpulan

Strategi dagangan ayunan penyesuaian pelbagai faktor adalah sistem dagangan komprehensif yang menggabungkan pelbagai penunjuk teknikal dan analisis struktur pasaran. Kelebihan terasnya terletak pada pengesahan isyarat pelbagai, pemilihan logik dagangan yang fleksibel dan pengurusan risiko yang ketat. Dengan mengurangkan bunyi pasaran melalui teknik Heikin Ashi, menggunakan pelbagai purata bergerak sebagai rujukan harga, dan menggabungkan pengesahan RSI dan volum, strategi ini dapat mengenal pasti titik perubahan arah aliran yang berpotensi dengan berkesan.

Nisbah risiko-ganjaran tetap dan kedudukan henti rugi berdasarkan titik ayunan menyediakan rangka kerja kawalan risiko yang jelas, tetapi juga membawa beberapa kekurangan. Dengan melaksanakan langkah pengoptimuman yang dicadangkan, seperti nisbah risiko-ganjaran dinamik, penapis aliran dan mekanisme kunci untung sebahagian, strategi ini dapat meningkatkan lagi kebolehsuaian dan kestabilannya.

Yang paling penting, pedagang harus memahami prinsip dan kekurangan strategi ini, dan membuat pelarasan yang diperlukan berdasarkan toleransi risiko dan pemerhatian pasaran masing-masing. Tiada strategi yang sempurna, tetapi melalui pengoptimuman berterusan dan pengurusan risiko yang ketat, strategi dagangan ayunan penyesuaian pelbagai faktor boleh menjadi senjata kuat dalam kotak alat pedagang.

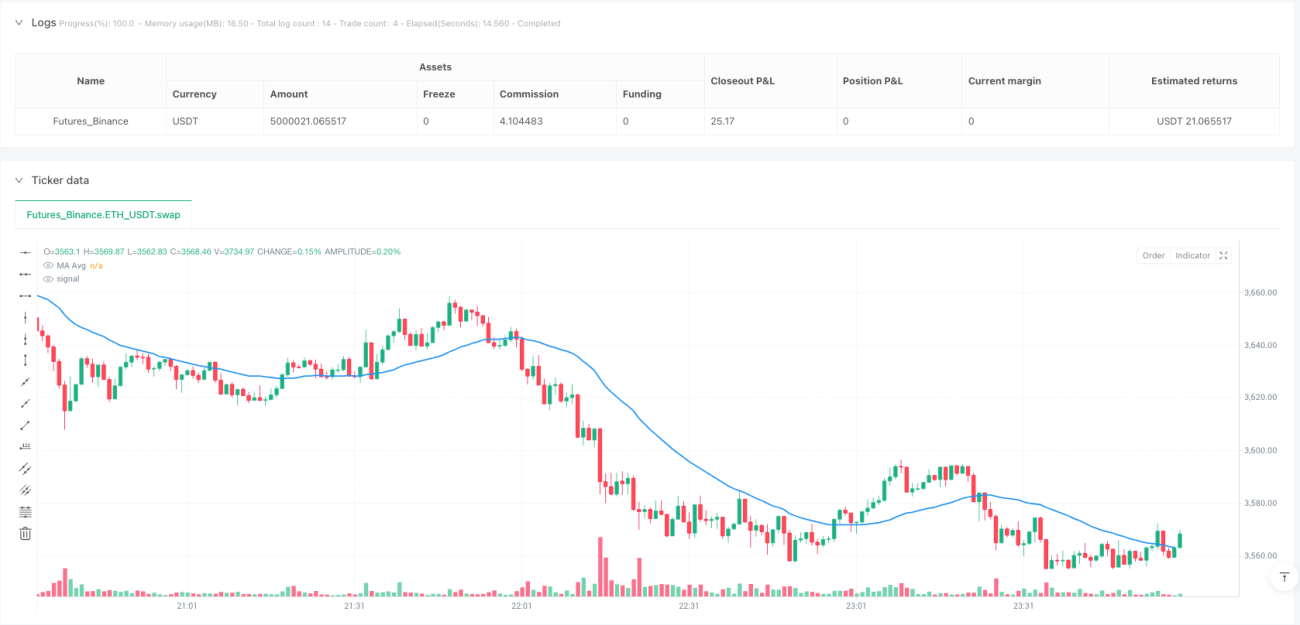

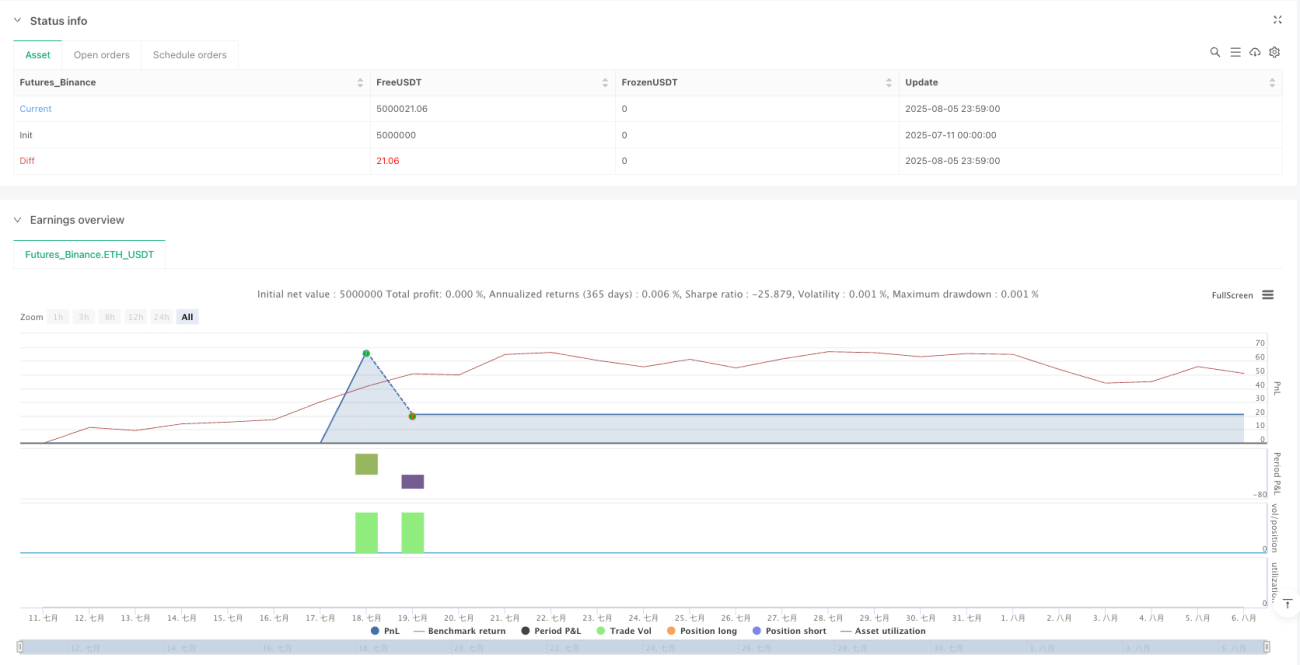

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1