Strategi Perdagangan Kuantitatif Momentum Berasaskan Kitaran Kalendar Lunar dalam Pasaran Mata Wang Kripto

Gambaran Keseluruhan

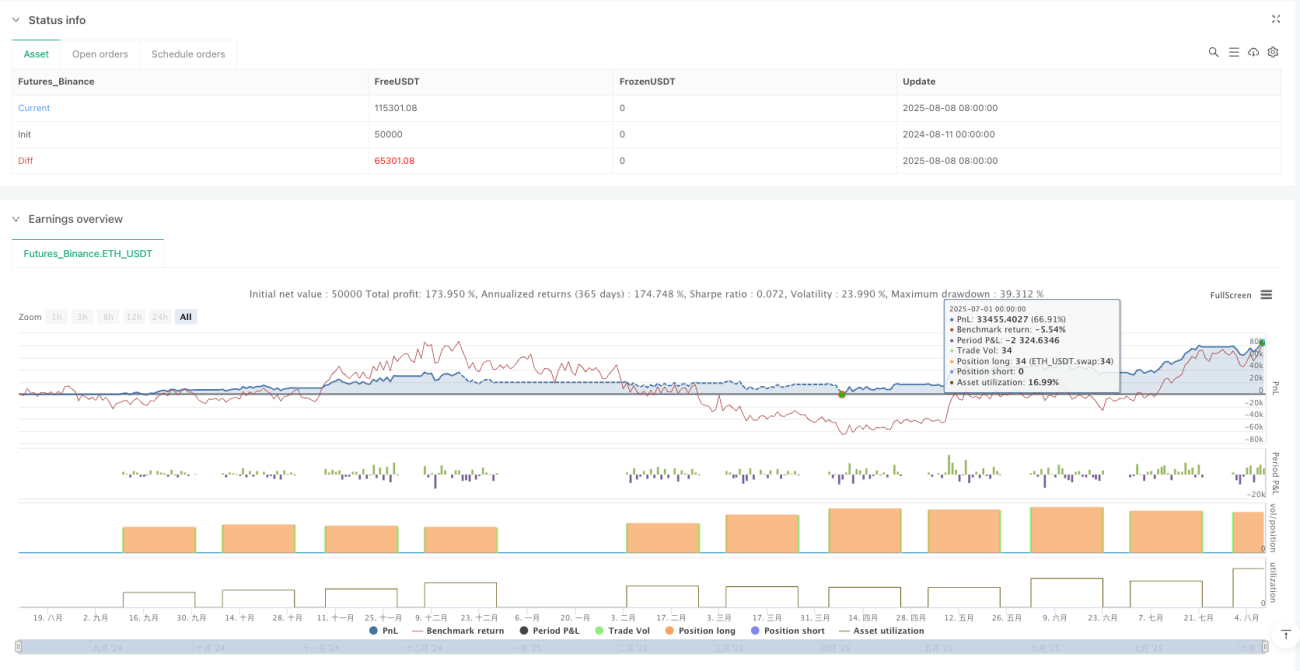

Strategi ini ialah kaedah perdagangan mata wang kripto berdasarkan tarikh kalendar lunar, dengan memanfaatkan tarikh tertentu dalam kitaran lunar untuk melaksanakan operasi beli dan jual. Strategi ini bermula dari Tahun Baru Lunar dan berterusan sehingga akhir bulan Disember tahun Masihi yang sama, mengikut peraturan mudah: beli pada hari ke-5 setiap bulan lunar, dan jual pada hari ke-26 setiap bulan lunar. Kaedah ini cuba menangkap corak pasaran yang mungkin berkaitan dengan kitaran lunar, menyediakan rangka kerja perdagangan berstruktur dan mudah diikuti untuk pedagang. Strategi ini mengambil kira faktor yuran dan gelinciran, serta menggunakan 100% dana tersedia untuk pelaburan, dan sesuai digunakan dalam tempoh masa dari 2020 hingga 2026.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan kemungkinan pengaruh kitaran lunar terhadap pasaran mata wang kripto. Kod melaksanakan idea ini melalui cara berikut:

- Pertama, tentukan tarikh mula Tahun Baru Lunar dan bilangan hari setiap bulan bagi setiap tahun, meliputi kitaran 2020 hingga 2026.

- Dengan mengira perbezaan hari antara tarikh semasa dan Tahun Baru Lunar, tentukan bulan dan tarikh lunar semasa.

- Apabila tarikh lunar adalah hari ke-5 dan tiada pegangan semasa, isyarat beli dicetuskan.

- Apabila tarikh lunar adalah hari ke-26 dan terdapat pegangan, isyarat jual dicetuskan.

- Pembelian mengambil kira kesan gelinciran dan yuran, menggunakan semua dana tersedia untuk membeli sebanyak mungkin mata wang kripto.

- Penjualan menutup semua pegangan untuk merealisasikan keuntungan atau menghentikan kerugian.

Strategi menggunakan kaedah pengiraan tarikh yang tepat, menyimpan bilangan hari bagi setiap bulan lunar dalam tatasusunan, dan mengira jumlah hari terkumpul dari Tahun Baru Lunar untuk menentukan tarikh lunar semasa dengan tepat. Kaedah ini memastikan pencetusan isyarat perdagangan yang tepat.

Kelebihan Strategi

Menganalisis kod strategi ini, kelebihan berikut dapat dirumuskan:

- Peraturan yang Mudah dan Jelas: Tarikh beli dan jual yang tetap menjadikan strategi ini sangat intuitif, mudah difahami dan dilaksanakan, mengurangkan pertimbangan subjektif pedagang.

- Mengambil Kira Faktor Geseran Pasaran: Strategi ini merangkumi pertimbangan yuran 0.1% dan gelinciran, menjadikan hasil ujian belakang lebih hampir dengan persekitaran perdagangan sebenar.

- Kecekapan Penggunaan Dana Tinggi: Setiap perdagangan menggunakan 100% dana tersedia, memaksimumkan potensi keuntungan.

- Perspektif Unik Kitaran Lunar: Berbeza dengan analisis teknikal tradisional, strategi ini memperkenalkan faktor lunar, mungkin menangkap corak unik yang berkaitan dengan tingkah laku pelabur pasaran Asia.

- Kesesuaian Jangka Panjang: Strategi menyediakan data lunar dari 2020 hingga 2026, membolehkan pedagang menggunakan kaedah ini dalam jangka masa panjang.

- Bantuan Visual: Dengan memaparkan label tarikh lunar pada carta, ia membantu pedagang menjejak pelaksanaan strategi secara visual.

- Mengelakkan Perdagangan Berlebihan: Hanya berdagang sekali setiap bulan lunar, mengurangkan kos dan risiko yang disebabkan oleh perdagangan berlebihan.

Risiko Strategi

Walaupun strategi ini mempunyai kelebihan di atas, terdapat beberapa risiko yang berpotensi:

- Kekurangan Mekanisme Pengurusan Risiko: Strategi tidak menetapkan titik perhentian rugi; jika pasaran jatuh dengan ketara selepas pembelian, ia mungkin menyebabkan kerugian yang ketara.

- Mengabaikan Trend dan Keadaan Pasaran: Strategi hanya berdagang berdasarkan tarikh, tanpa mempertimbangkan trend keseluruhan pasaran, turun naik, atau penunjuk teknikal lain.

- Andaian Kewujudan Corak Berkala: Strategi menganggap wujudnya kaitan antara kitaran lunar dan harga mata wang kripto, tetapi kaitan ini mungkin tidak stabil atau tidak wujud.

- Had Julat Masa Tertentu: Walaupun data untuk 2020-2026 disediakan, data lunar untuk tahun-tahun akan datang perlu dikemas kini, dan strategi mungkin tidak berfungsi di luar julat ini.

- Risiko Kecairan: Pada tarikh lunar tertentu, mungkin terdapat masalah kecairan pasaran, terutamanya apabila menggunakan dana yang besar.

- Kemungkinan Ralat Pengiraan Tarikh: Sebarang kesilapan dalam pengiraan tarikh lunar boleh menyebabkan isyarat perdagangan yang salah.

- Kekurangan Kebolehsuaian: Tarikh perdagangan tetap tidak dapat menyesuaikan diri dengan perubahan keadaan pasaran, mungkin terlepas peluang beli atau jual yang lebih baik.

Untuk mengurangkan risiko ini, pedagang boleh mempertimbangkan untuk menggabungkan penunjuk teknikal lain untuk pengesahan perdagangan, atau menetapkan tahap perhentian rugi tetap untuk mengehadkan kerugian bagi setiap perdagangan.

Arah Pengoptimuman Strategi

Melalui analisis mendalam kod, beberapa arah pengoptimuman berikut boleh dicadangkan:

-

Memperkenalkan Mekanisme Perhentian Rugi: Tambah syarat perhentian rugi dalam bentuk peratusan atau jumlah mutlak, menutup kedudukan secara automatik apabila kerugian mencapai ambang tertentu, bagi mengelakkan kerugian besar. Kod pengoptimuman boleh menambah syarat seperti

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). -

Mengintegrasikan Pengesahan Penunjuk Teknikal: Gabungkan penunjuk trend (seperti Purata Pergerakan) atau penunjuk momentum (seperti Indeks Kekuatan Relatif RSI) sebagai syarat bantu, dan hanya laksanakan perdagangan tarikh lunar apabila penunjuk teknikal memberikan isyarat yang menguntungkan. Ini boleh meningkatkan kualiti isyarat.

-

Mengoptimumkan Tarikh Beli dan Jual: Melalui ujian belakang data sejarah, analisis tarikh lunar mana yang sebenarnya memberikan masa beli dan jual yang terbaik untuk portfolio, dan bukannya menggunakan hari ke-5 dan hari ke-26 secara tetap. Mungkin gabungan tarikh tertentu menunjukkan prestasi yang lebih baik.

-

Pengurusan Kedudukan Separa: Ubah suai strategi untuk menggunakan sebahagian dana dan bukannya 100%, atau laraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran, bagi menyebarkan risiko.

-

Menambah Penapis Keadaan Pasaran: Hentikan pelaksanaan strategi dalam keadaan pasaran yang melampau (seperti turun naik tinggi atau arah aliran menurun yang jelas) untuk mengelakkan perdagangan dalam persekitaran yang tidak menguntungkan.

-

Meluaskan Julat Masa Aplikasi: Tambah data lunar untuk lebih banyak tahun, atau bangunkan fungsi pengiraan tarikh lunar automatik supaya strategi boleh berjalan selama-lamanya.

-

Menambah Perdagangan Pelbagai Aset: Kembangkan strategi kepada pelbagai mata wang kripto atau kelas aset lain, dan perhatikan perbezaan prestasi kitaran lunar dalam pasaran yang berbeza.

Pelaksanaan arah pengoptimuman ini boleh meningkatkan dengan ketara keteguhan dan kebolehsuaian strategi, sambil mengekalkan idea terasnya yang ringkas dan intuitif.

Kesimpulan

Strategi perdagangan mata wang kripto berdasarkan kitaran lunar menyediakan perspektif perdagangan yang unik, menggunakan tarikh lunar tertentu untuk operasi beli dan jual. Kelebihan terbesar strategi ini ialah peraturannya yang mudah dan jelas serta ciri mudah dilaksanakan, menggabungkan faktor unik kitaran lunar yang mungkin menangkap corak pasaran yang terlepas pandang oleh analisis teknikal konvensional.

Walau bagaimanapun, strategi ini juga menghadapi cabaran kekurangan pengurusan risiko dan kebolehsuaian pasaran. Untuk meningkatkan keberkesanan strategi, adalah disyorkan untuk memperkenalkan mekanisme perhentian rugi, pengesahan penunjuk teknikal, dan pengoptimuman tarikh beli dan jual. Penambahbaikan ini bukan sahaja dapat mengurangkan potensi risiko, tetapi juga meningkatkan keupayaan strategi untuk menyesuaikan diri dalam pelbagai keadaan pasaran.

Perlu diingatkan bahawa sebarang strategi perdagangan perlu melalui ujian belakang dan ujian hadapan yang mencukupi untuk mengesahkan prestasinya dalam keadaan pasaran sebenar. Apabila menggunakan strategi ini, pedagang perlu membuat pelarasan yang sesuai berdasarkan toleransi risiko dan matlamat pelaburan mereka sendiri, serta menggabungkan kaedah analisis lain untuk membuat keputusan perdagangan yang lebih komprehensif.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1