Strategi Perdagangan Dwi Penunjuk Momentum: Sistem Pecah RSI dan MACD

Gambaran Keseluruhan

Strategi Perdagangan Koperasi Momentum Dwi adalah sistem perdagangan kuantitatif berdasarkan analisis teknikal. Strategi ini dengan bijak menggabungkan kelebihan Indeks Kekuatan Relatif (RSI) dan Indeks Konvergensi Divergensi Purata Bergerak (MACD), memberi tumpuan untuk menangkap arah aliran kenaikan yang kukuh dalam pasaran. Strategi ini hanya melaksanakan dagangan beli, dengan mengenal pasti isyarat pecah momentum dan menggabungkan mekanisme pengurusan risiko, mencapai proses keputusan perdagangan yang sistematik. Idea teras strategi ini adalah untuk masuk apabila kedua-dua indikator RSI dan MACD menunjukkan isyarat kenaikan pada masa yang sama, dan keluar apabila momentum melemah atau mencapai sasaran risiko, dengan itu memperoleh potensi keuntungan dalam pasaran yang mengikut arah aliran.

Prinsip Strategi

Operasi strategi ini berdasarkan kerjasama dua indikator teknikal utama. Pertama, strategi menggunakan indikator RSI untuk mengukur kelajuan dan magnitud perubahan harga, menentukan sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual; kedua, menggunakan indikator MACD untuk mengenal pasti perubahan arah aliran dan kekuatan momentum pasaran. Peraturan perdagangan khusus adalah seperti berikut:

Syarat Masuk:

- RSI menembusi ke atas dari garis tengah (lalai 50), manakala MACD berada dalam keadaan kenaikan (garis MACD di atas garis isyarat, secara pilihan memerlukan nilai MACD > 0); atau

- Garis MACD menembusi ke atas garis isyarat dari bawah, manakala RSI berada pada atau di atas garis tengah.

Syarat Penapis Tambahan:

- Penapis arah aliran EMA: harga mesti berada di atas purata bergerak EMA tempoh tertentu;

- Penapis konteks terlebih jual: hanya masuk dalam N lilin selepas RSI jatuh di bawah ambang terlebih jual.

Syarat Keluar:

- RSI menembusi ke bawah dari garis tengah; atau

- Garis MACD menembusi ke bawah garis isyarat dari atas, dan histogram MACD kurang daripada atau sama dengan 0; atau

- Mencapai sasaran ambil untung (lalai 3.0%) atau henti rugi (lalai 1.5%).

Strategi ini mempunyai mekanisme penjejakan status untuk memastikan hanya boleh masuk dalam keadaan posisi ditutup, dan hanya boleh keluar dalam keadaan posisi dibuka, mengelakkan masalah isyarat berulang. Reka bentuk ini memastikan hanya akan ada satu kali keluar selepas setiap kali masuk, mengekalkan kejelasan dan konsistensi logik perdagangan.

Kelebihan Strategi

-

Kesan Kerjasama Indikator: Menggabungkan kelebihan dua indikator RSI dan MACD, RSI dapat bertindak balas dengan cepat terhadap perubahan harga, manakala MACD dapat mengesahkan arah aliran jangka sederhana hingga panjang, gabungan ini meningkatkan kebolehpercayaan isyarat.

-

Mekanisme Penapis Fleksibel: Strategi menyediakan dua mekanisme penapis pilihan iaitu penapis arah aliran EMA dan penapis konteks terlebih jual, membolehkan peniaga menyesuaikan kesesuaian strategi mengikut persekitaran pasaran yang berbeza.

-

Pengurusan Risiko Lengkap: Mempunyai mekanisme ambil untung dan henti rugi terbina, membolehkan peniaga menetapkan parameter peratusan mengikut kecenderungan risiko mereka sendiri, mengawal pendedahan risiko setiap dagangan dengan berkesan.

-

Pengurusan Status Jelas: Menjejaki status pegangan melalui pemboleh ubah status, memastikan kesinambungan dan logik isyarat perdagangan, mengelakkan masalah masuk atau keluar berulang.

-

Kebolehsesuaian Tinggi: Strategi menyediakan pelbagai parameter boleh laras, termasuk panjang RSI, parameter MACD, syarat penapis dan parameter pengurusan risiko, membolehkan peniaga mengoptimumkan mengikut keadaan pasaran dan instrumen dagangan yang berbeza.

-

Bantuan Visual: Strategi menyediakan fungsi visual seperti tanda masuk/keluar, pewarnaan lilin dan paparan latar belakang pencetus, memudahkan peniaga memahami dan menyesuaikan strategi secara visual.

Risiko Strategi

-

Risiko Pecah Palsu: Dalam pasaran yang bergerak dalam julat, RSI dan MACD mungkin menghasilkan isyarat pecah palsu yang kerap, menyebabkan kerugian berturut-turut. Untuk mengurangkan risiko ini, penapis persekitaran pasaran tambahan seperti indikator turun naik atau kekuatan arah aliran boleh ditambah.

-

Keterbatasan Dagangan Sehala: Strategi ini hanya melaksanakan dagangan beli, akan terlepas peluang jual dalam arah aliran menurun. Dalam sistem perdagangan yang menyeluruh, pertimbangan boleh diberikan untuk menambah strategi jual yang sepadan, atau menghentikan dagangan dalam arah aliran menurun yang jelas.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap tetapan parameter, pasaran dan jangka masa yang berbeza mungkin memerlukan kombinasi parameter yang berbeza. Disarankan untuk mengoptimumkan parameter melalui ujian semula di bawah pelbagai keadaan pasaran, dan pertimbangkan untuk menggunakan kaedah parameter adaptif.

-

Risiko Tetapan Henti Rugi: Henti rugi yang terlalu kecil mungkin kerap dicetuskan, manakala yang terlalu besar mungkin menyebabkan kerugian besar sekali. Peratusan henti rugi harus disesuaikan mengikut ciri turun naik pasaran sasaran, atau pertimbangkan untuk menggunakan kaedah henti rugi dinamik seperti gandaan ATR.

-

Kelambatan Isyarat: Sebagai indikator ketinggalan, isyarat RSI dan MACD mungkin muncul selepas perubahan harga yang ketara, menjejaskan harga masuk dan pulangan. Pertimbangkan untuk menggabungkan indikator pendahulu yang lebih sensitif untuk mengoptimumkan masa masuk.

Arah Pengoptimuman Strategi

-

Sistem Parameter Adaptif: Membangunkan mekanisme pelarasan parameter adaptif berdasarkan turun naik pasaran atau kekuatan arah aliran, supaya parameter RSI dan MACD dapat dioptimumkan secara automatik mengikut keadaan pasaran semasa, meningkatkan kesesuaian strategi dalam persekitaran pasaran yang berbeza.

-

Analisis Pelbagai Jangka Masa: Memperkenalkan mekanisme pengesahan pelbagai jangka masa, contohnya mengesahkan arah aliran pada jangka masa yang lebih besar, kemudian melaksanakan dagangan khusus pada jangka masa yang lebih kecil, untuk mengurangkan isyarat palsu dan meningkatkan kadar kemenangan.

-

Mekanisme Henti Rugi Dinamik: Menukar henti rugi peratusan tetap kepada henti rugi dinamik berdasarkan ATR (Purata Julat Sebenar), untuk menyesuaikan diri dengan lebih baik terhadap perubahan turun naik pasaran, melindungi modal sambil memberikan ruang pernafasan yang mencukupi untuk harga.

-

Pengoptimuman Pengurusan Modal: Memperkenalkan algoritma pengurusan kedudukan berdasarkan nilai akaun, turun naik dan kadar kemenangan, seperti formula Kelly atau model risiko nisbah tetap, supaya pendedahan risiko setiap dagangan sepadan dengan status akaun semasa dan keadaan pasaran.

-

Integrasi Penapis Persekitaran Pasaran: Menambah penapis yang dapat mengenal pasti persekitaran pasaran (trend, julat atau pusingan), seperti ADX (Indeks Arah Purata), indikator turun naik atau alat analisis kitaran, melaksanakan dagangan hanya dalam keadaan pasaran yang sesuai dengan strategi.

-

Menambah Logik Dagangan Jual: Meluaskan strategi untuk merangkumi peraturan dagangan jual, menjadikannya berkesan dalam arah aliran menurun juga, dengan itu membina sistem perdagangan yang menyeluruh.

Kesimpulan

Strategi Perdagangan Koperasi Momentum Dwi menggabungkan kelebihan dua indikator teknikal klasik RSI dan MACD, mewujudkan sistem perdagangan kuantitatif yang logiknya jelas dan risiko terkawal. Strategi ini memberi tumpuan kepada menangkap peluang momentum dalam arah aliran menaik, sambil meningkatkan kualiti dagangan melalui pelbagai mekanisme penapis dan alat pengurusan risiko. Walaupun terdapat risiko intrinsik seperti pecah palsu dan kepekaan parameter, melalui arah pengoptimuman yang disarankan seperti parameter adaptif, analisis pelbagai jangka masa dan pengurusan risiko dinamik, strategi ini berpotensi untuk meningkatkan lagi prestasinya dalam pelbagai persekitaran pasaran. Strategi ini amat sesuai untuk pelabur yang mengejar pengikut arah aliran dan perdagangan momentum, dengan pelarasan parameter yang munasabah dan kawalan risiko, dapat mencapai hasil yang stabil dalam bidang perdagangan kuantitatif yang dipacu analisis teknikal.

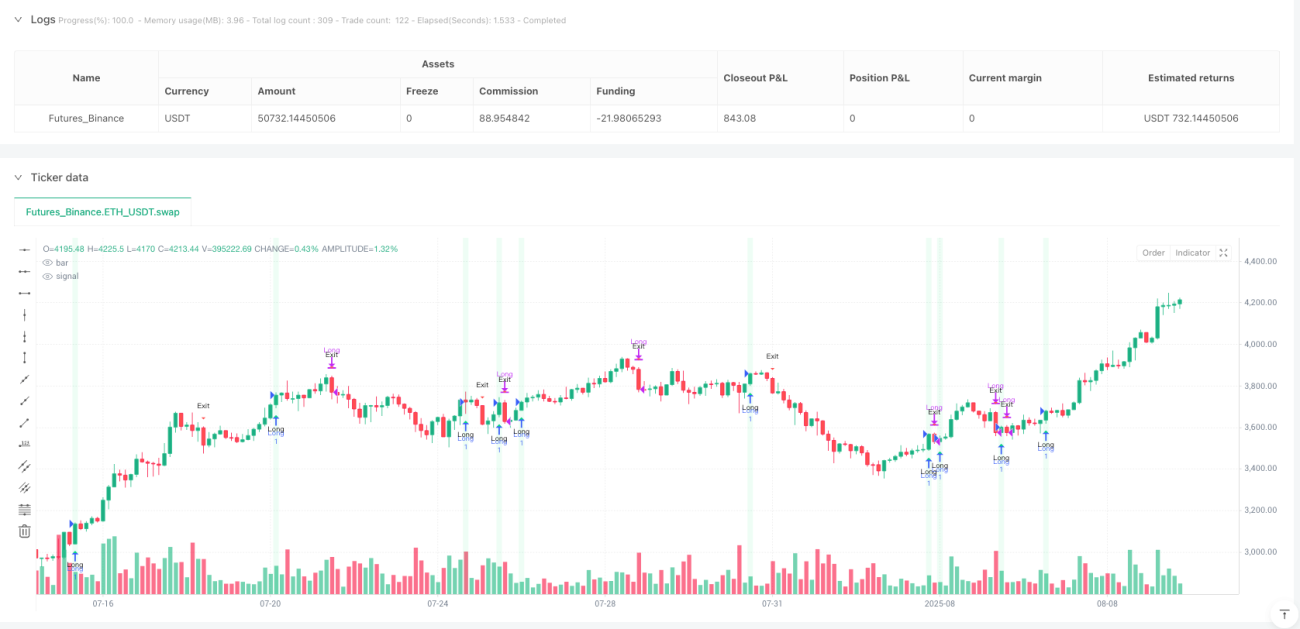

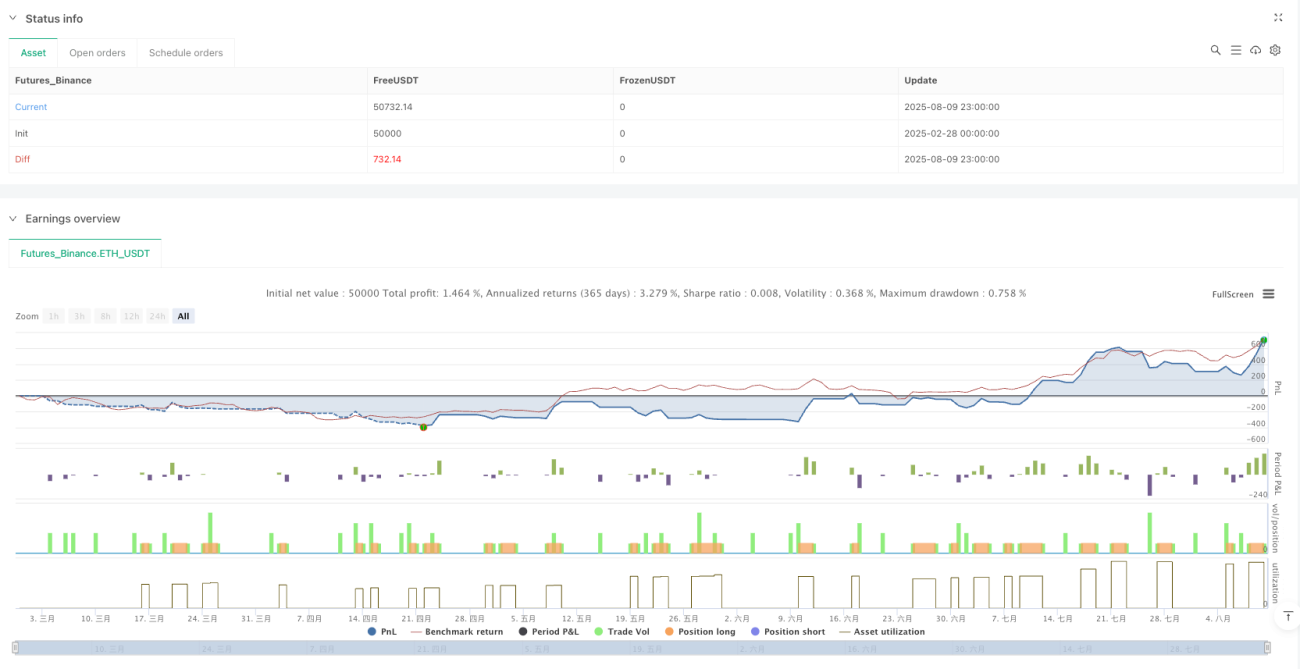

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1