Strategi Perdagangan Kuantitatif Pengurusan Risiko Dinamik Penembusan Corak Candlestick Pelbagai Jangka Masa

Gambaran Keseluruhan

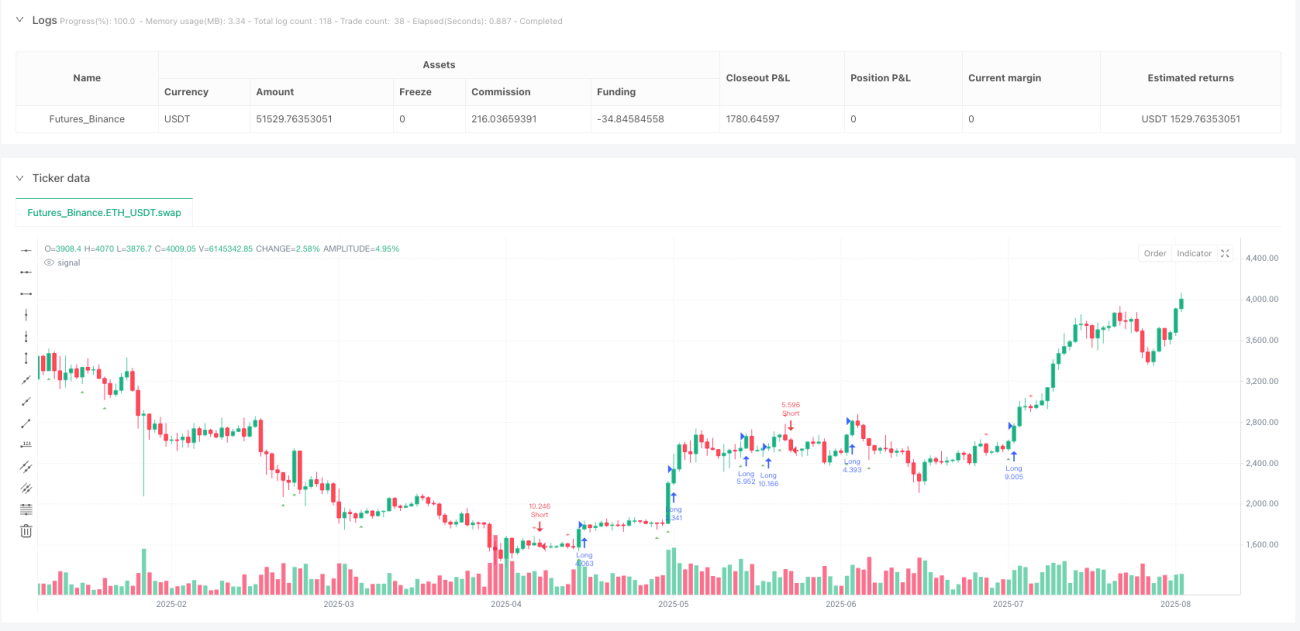

Strategi ini adalah sistem perdagangan automatik yang menggabungkan pengenalpastian corak pembalikan lilin Jepun klasik dengan pengesahan penembusan harga. Inti strategi terletak pada menangkap titik perubahan sentimen pasaran dengan mengenal pasti empat corak pembalikan berkebarangkalian tinggi (Hammer, Bullish Engulfing, Shooting Star, Bearish Engulfing) dan memasuki pasaran apabila harga menembusi tahap utama, seterusnya mengikuti arah aliran. Sistem ini dilengkapi dengan mekanisme pengurusan risiko yang lengkap, menggunakan kawalan risiko peratusan tetap dan pengiraan saiz posisi dinamik untuk memastikan setiap transaksi terkawal risikonya. Strategi ini beroperasi pada rangka masa 1 jam, sesuai untuk pedagang jangka pendek hingga sederhana.

Prinsip Strategi

Logik pelaksanaan strategi terbahagi kepada tiga modul teras: pengenalpastian isyarat, pengesahan penembusan, dan pengurusan risiko.

Dalam peringkat pengenalpastian isyarat, sistem menentukan sama ada corak tertentu terbentuk dengan mengira saiz badan lilin, panjang bayang atas dan bawah. Untuk isyarat kenaikan harga, kriteria Hammer ialah panjang bayang bawah melebihi dua kali badan lilin dan bayang atas kurang daripada separuh badan lilin; corak Bullish Engulfing memerlukan lilin semasa menjadi lilin hijau yang menyelubungi sepenuhnya lilin merah sebelumnya. Untuk isyarat penurunan harga, Shooting Star memerlukan bayang atas melebihi dua kali badan lilin dan bayang bawah kecil; Bearish Engulfing memerlukan lilin merah semasa menutup sepenuhnya lilin hijau sebelumnya.

Mekanisme pengesahan penembusan adalah inovasi utama strategi. Sistem tidak akan memasuki perdagangan sebaik sahaja corak muncul, sebaliknya menunggu lilin seterusnya menembusi paras tinggi (untuk kenaikan) atau rendah (untuk penurunan) lilin isyarat sebelum mencetuskan dagangan. Mekanisme kelewatan pengesahan ini berkesan menapis isyarat palsu dan meningkatkan kadar kejayaan perdagangan.

Modul pengurusan risiko menggunakan model risiko peratusan tetap, di mana risiko setiap perdagangan ditetapkan pada 2% daripada ekuiti akaun. Sistem mengira saiz posisi secara dinamik berdasarkan jarak antara harga masuk dan harga henti rugi, memastikan kerugian setiap dagangan terkawal tanpa mengira turun naik pasaran. Dagangan kenaikan harga menggunakan nisbah risiko-keuntungan 1:5, manakala dagangan penurunan harga menggunakan nisbah 1:4, mencerminkan ciri perdagangan arah aliran.

Kelebihan Strategi

Pertama, ketepatan pengenalpastian corak agak tinggi. Empat corak lilin yang dipilih oleh strategi adalah isyarat pembalikan klasik yang telah diuji oleh pasaran untuk jangka masa panjang, dengan kebolehpercayaan yang tinggi. Definisi matematik yang ketat mengelakkan pertimbangan subjektif, memastikan konsistensi dan kebolehulangan isyarat.

Kedua, mekanisme pengesahan penembusan meningkatkan kadar kemenangan dengan ketara. Strategi corak tradisional sering memasuki pasaran sebaik sahaja corak muncul, mudah terperangkap dalam perangkap penembusan palsu. Strategi ini berkesan menapis kebanyakan isyarat bunyi dengan menunggu pengesahan penembusan harga, memasuki pasaran hanya selepas pasaran benar-benar memilih arah.

Ketiga, sistem pengurusan risiko yang lengkap. Model risiko peratusan tetap memastikan kelangsungan hidup akaun jangka panjang, walaupun mengalami kerugian berturut-turut tidak akan menyebabkan kebankrapan. Pengiraan saiz posisi dinamik memastikan pendedahan risiko setiap perdagangan adalah konsisten, mengelakkan perdagangan emosi dan leveraj berlebihan.

Keempat, nisbah risiko-keuntungan yang munasabah. Nisbah untung-rugi 5:1 untuk kenaikan dan 4:1 untuk penurunan mengambil kira asimetri pasaran, membolehkan jangkaan pulangan positif walaupun kadar kemenangan hanya sekitar 30%. Penetapan ini sangat sesuai untuk menangkap ciri pergerakan arah aliran.

Akhir sekali, pelaksanaan strategi adalah automatik sepenuhnya, menghapuskan pengaruh emosi akibat campur tangan manusia. Semua parameter telah dioptimumkan dan ditetapkan, pedagang hanya perlu menyediakan strategi untuk mencapai mod perdagangan "set dan lupakan".

Risiko Strategi

Walaupun strategi direka dengan baik, masih terdapat beberapa risiko yang perlu diberi perhatian.

Risiko persekitaran pasaran adalah faktor utama. Strategi ini cemerlang dalam pasaran yang mempunyai arah aliran jelas, tetapi dalam pasaran yang bergerak mendatar mungkin menghasilkan isyarat penembusan palsu yang kerap, menyebabkan kerugian kecil berturut-turut. Disarankan untuk menambah penapis persekitaran pasaran, seperti penunjuk ADX untuk menilai kekuatan arah aliran, dan mengurangkan kekerapan dagangan dalam tempoh turun naik rendah.

Risiko gelinciran tidak boleh diabaikan dalam dagangan sebenar. Ciri dagangan penembusan bermakna kemasukan sering disertai dengan turun naik pasaran yang besar, harga pelaksanaan sebenar mungkin berbeza daripada harga jangkaan. Pertimbangkan untuk menggunakan pesanan had dan bukannya pesanan pasaran, atau menambah andaian gelinciran yang munasabah dalam ujian semula.

Kebergantungan pada rangka masa juga merupakan potensi masalah. Strategi ini dioptimumkan khusus untuk carta 1 jam, mungkin tidak berprestasi baik pada rangka masa lain. Jika perlu berdagang pada rangka masa berbeza, disarankan untuk mengoptimumkan semula parameter atau membangunkan mekanisme penyesuaian.

Tekanan psikologi akibat kerugian berturut-turut tidak boleh dipandang remeh. Walaupun mekanisme pengurusan risiko melindungi keselamatan modal, kerugian berturut-turut boleh menjejaskan keyakinan pedagang. Disarankan untuk menetapkan had bilangan kerugian berturut-turut maksimum, dan menghentikan dagangan untuk penilaian strategi setelah mencapai had tersebut.

Risiko pengoptimuman berlebihan perlu diberi perhatian. Parameter semasa mungkin terlalu sesuai dengan data sejarah dan prestasi mungkin menurun pada masa hadapan. Disarankan untuk menjalankan ujian luar sampel dan analisis keteguhan parameter secara berkala untuk memastikan keberkesanan strategi jangka panjang.

Arah Pengoptimuman Strategi

Pengoptimuman masa depan boleh dilakukan dari pelbagai dimensi untuk meningkatkan prestasi strategi.

Pengesahan pelbagai rangka masa adalah arah penambahbaikan penting. Arah aliran boleh disahkan pada rangka masa lebih tinggi (contohnya 4 jam atau harian), dan dagangan hanya dilakukan apabila arah aliran selari. Kaedah ini dapat meningkatkan kadar kemenangan dengan ketara dan mengurangkan risiko dagangan melawan arah aliran.

Mekanisme henti rugi dinamik patut diterokai. Strategi semasa menggunakan henti rugi tetap; pertimbangkan untuk memperkenalkan henti rugi menjejak atau henti rugi dinamik berdasarkan ATR, untuk melindungi keuntungan sambil memberi lebih ruang kepada dagangan. Terutamanya dalam pasaran arah aliran kuat, henti rugi dinamik dapat menangkap keuntungan yang lebih besar.

Penambahan modul pengenalpastian keadaan pasaran akan meningkatkan kebolehsuaian strategi dengan ketara. Dengan menggunakan penunjuk seperti turun naik, volum, struktur pasaran untuk menilai keadaan pasaran semasa, parameter atau peraturan dagangan yang berbeza boleh digunakan dalam keadaan berbeza. Contohnya, melebarkan jarak henti rugi dalam pasaran turun naik tinggi, dan mengetatkan syarat kemasukan dalam pasaran turun naik rendah.

Algoritma pengenalpastian corak boleh dioptimumkan lagi. Pertimbangkan untuk menambah algoritma pembelajaran mesin, melatih untuk mengenali kombinasi corak yang lebih kompleks melalui data sejarah. Atau memperkenalkan logik kabur, membenarkan toleransi ralat dalam pengenalpastian corak untuk menangkap lebih banyak peluang dagangan.

Pengoptimuman strategi pengurusan modal mempunyai ruang yang besar. Pertimbangkan untuk menggunakan formula Kelly untuk menyesuaikan saiz posisi secara dinamik, atau melaraskan pendedahan risiko berdasarkan prestasi strategi terkini. Meningkatkan risiko secara sederhana semasa untung berturut-turut, dan mengurangkan risiko semasa rugi berturut-turut, untuk mencapai kelicinan lengkung modal.

Kesimpulan

Strategi ini berjaya menggabungkan kaedah analisis teknikal klasik dengan konsep perdagangan kuantitatif moden, mewujudkan sistem perdagangan automatik yang mantap dan boleh dipercayai. Dengan mengenal pasti corak lilin untuk menangkap titik perubahan pasaran, mengesahkan penembusan untuk menapis isyarat palsu, dan menguruskan risiko tetap untuk melindungi modal, strategi ini menunjukkan konsep reka bentuk profesional dalam setiap aspek.

Kelebihan teras strategi terletak pada kesederhanaan yang tidak ringkas; setiap komponen direka dan dioptimumkan dengan teliti. Definisi matematik pengenalpastian corak memastikan objektiviti isyarat, mekanisme pengesahan penembusan meningkatkan kualiti dagangan, dan sistem pengurusan risiko menjamin kelangsungan hidup jangka panjang. Gabungan organik elemen-elemen ini memberikan strategi potensi untuk menjana keuntungan stabil dalam dagangan sebenar.

Sudah tentu, tiada strategi yang sempurna. Pedagang perlu memahami sepenuhnya prinsip dan batasannya, dan membuat pelarasan yang sesuai berdasarkan toleransi risiko dan pengalaman pasaran masing-masing. Disarankan untuk menjalankan ujian semula dan dagangan simulasi yang mencukupi sebelum dagangan sebenar untuk memastikan strategi masih berkesan dalam persekitaran pasaran semasa.

Memandang ke hadapan, dengan evolusi struktur pasaran dan kemajuan teknologi, strategi ini masih mempunyai ruang peningkatan yang besar. Melalui pengoptimuman dan inovasi berterusan, rangka kerja strategi ini diyakini dapat menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah, memberikan pulangan yang stabil dan mampan kepada pedagang.

- 1