Gambaran keseluruhan

Strategi menangkap pergerakan trend pelbagai indikator adalah sistem perdagangan kuantitatif yang menggabungkan tiga petunjuk teknikal utama VWAP, EMA, dan ATR. Idea teras strategi ini adalah mencari peluang masuk ke "wilayah nilai" dalam pasaran yang sedang bertukar, sambil menggunakan ATR untuk menyesuaikan diri dengan perubahan pergerakan pasaran. Strategi ini menggabungkan keunggulan pemantauan trend dengan masuk ke dalam pasaran yang bertukar, mengesahkan arah dan kekuatan trend melalui sistem EMA, dan VWAP berfungsi sebagai garis rujukan nilai, memberikan titik masuk ke dalam peluang yang tinggi apabila harga membalikkan kawasan ini dalam trend.

Prinsip Strategi

Strategi ini terdiri daripada tiga komponen utama:

-

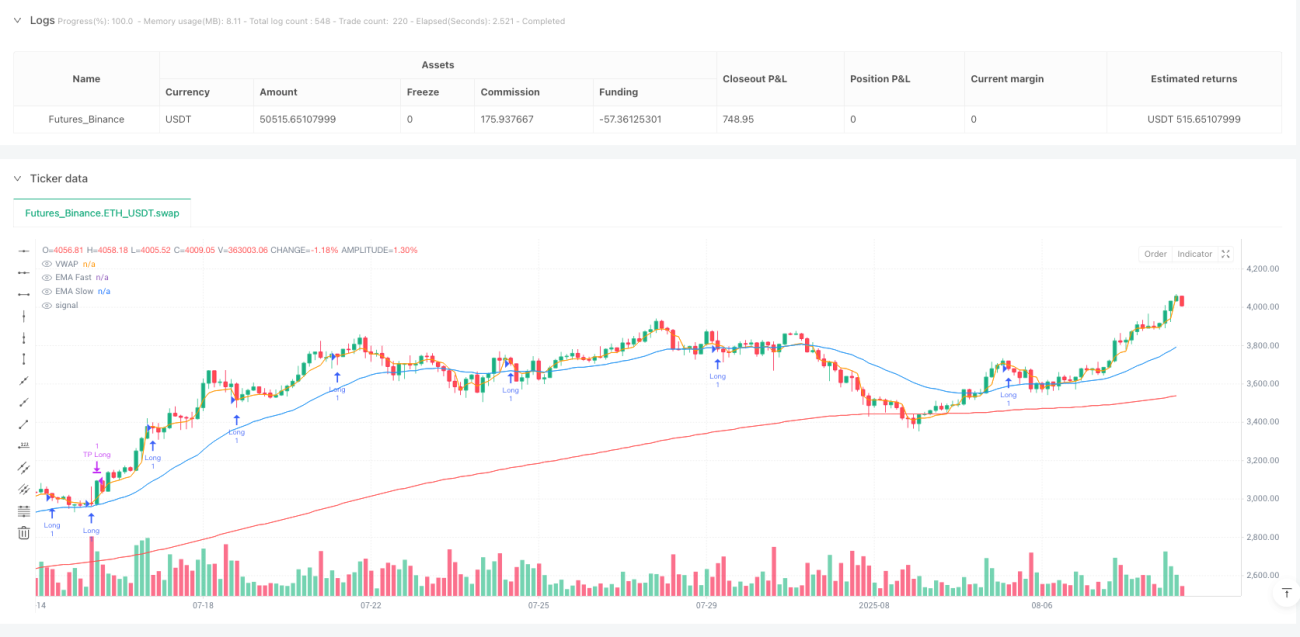

Sistem pengesahan trend EMA:

- Menggunakan 30 kitaran EMA (gambaran cepat) dan 200 kitaran EMA (gambaran perlahan) untuk mengenal pasti trend pasaran

- Apabila garis cepat terletak di atas garis perlahan, mengesahkan trend naik; apabila garis cepat terletak di bawah garis perlahan, mengesahkan trend turun

-

Penapis intensiti trend berasaskan ATR:

- Hitung jarak antara garis rata-rata laju dan bandingkan dengan ATR kalikan dengan faktor (default 1.5)

- Hanya apabila jarak garis purata lebih besar daripada nilai peningkatan ATR, trend disahkan cukup kuat, yang berkesan menyaring bunyi pasaran bergolak dalam jangka masa

-

Mekanisme panggilan balik VWAP:

- VWAP sebagai garis rujukan zon nilai dinamik yang mewakili "nilai adil" dagangan pada hari itu

- Dalam keadaan trend yang disahkan, masuk apabila harga kembali ke sekitar VWAP:

- Lebih banyak apabila harga jatuh di bawah VWAP dalam trend menaik

- Kurangan semasa harga menembusi VWAP dalam trend menurun

- Menggunakan VWAP untuk mengurangkan ATR sebagai sasaran keuntungan

Dari segi pelaksanaan kod, strategi mula-mula menentukan parameter utama: kitaran EMA cepat (~30), kitaran EMA perlahan (~200), kitaran ATR (~14) dan kelipatan ATR (~1.5). Kemudian mengira petunjuk ini dan menetapkan syarat penapis trend untuk memastikan perdagangan hanya dalam keadaan trend yang kuat. Akhirnya, menentukan isyarat masuk berdasarkan hubungan VWAP dengan harga, dan keluar menggunakan pengurusan harga sasaran dinamik berdasarkan ATR.

Kelebihan Strategik

-

Meningkatkan kebolehpercayaan mekanisme pengesahan berbilang:

- Dengan menggabungkan arah trend EMA, penapisan kekuatan ATR dan pengesahan tiga kali kawasan nilai VWAP, kemungkinan isyarat salah dikurangkan dengan ketara

- Isyarat dagangan dihasilkan hanya apabila semua syarat dipenuhi, memastikan titik masuk berkualiti tinggi

-

Beradaptasi dengan turun naik pasaran:

- Menggunakan ATR untuk mengesan piawaian dan sasaran keuntungan dengan menyesuaikan trend secara dinamik, membolehkan strategi menyesuaikan diri secara automatik dengan keadaan pasaran yang berbeza

- Menetapkan parameter yang lebih longgar dalam pasaran yang bergolak tinggi, menetapkan standard yang lebih ketat dalam pasaran yang bergolak rendah

-

Mekanisme kemasukan berasaskan nilai:

- VWAP sebagai rujukan "nilai wajar" yang biasa digunakan oleh pelabur institusi, menyediakan zon sokongan / rintangan yang bermakna dari segi psikologi dan teknikal

- Masuk ke zon nilai di arah trend, digabungkan dengan kelebihan trend-following dan reverse trading

-

Kerangka pengurusan risiko yang jelas:

- Menggunakan sasaran keuntungan dinamik berasaskan ATR untuk menyesuaikan pendapatan yang dijangkakan dengan turun naik pasaran sebenar

- Peraturan kemasukan dan keluar yang sistematik mengurangkan penilaian subjektif dan meningkatkan disiplin

-

Sesuaikan diri dengan persekitaran perdagangan profesional:

- Strategi mensimulasikan corak tingkah laku peniaga institusi, iaitu berdagang di zon nilai apabila trend disahkan

- VWAP sebagai penanda aras institusi, meningkatkan keselarasan antara strategi dan aliran dana besar

Risiko Strategik

-

Risiko pembalikan arah aliran:

- Walaupun menggunakan penapis EMA dan ATR, strategi masih boleh dikurung jika trend tiba-tiba berbalik

- Penyelesaian: Menambah penunjuk pengesahan trend tambahan, seperti isyarat penyebaran RSI atau MACD, atau melaksanakan mekanisme penangguhan yang lebih ketat

-

Ketidakselarasan yang disebabkan oleh pemasangan semula VWAP:

- Oleh kerana VWAP reset setiap hari, harga mungkin melompat di sempadan harian, menyebabkan isyarat tidak konsisten

- Penyelesaian: Pertimbangkan untuk menggunakan VWAP kitaran masa yang banyak atau VWAP bergulir untuk melonggarkan kesan ini

-

Kepekaan Parameter:

- Pilihan kitaran EMA dan kelipatan ATR mempunyai kesan yang ketara terhadap prestasi strategi, parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau kehilangan peluang

- Penyelesaian: Optimumkan parameter dengan mengesan semula dalam keadaan pasaran yang berbeza, atau pertimbangkan mekanisme penyesuaian parameter yang sesuai

-

Risiko penembusan palsu/pengembalian semula:

- Harga mungkin berpatah balik dengan cepat selepas melalui VWAP untuk seketika, menyebabkan isyarat yang salah

- Penyelesaian: Menambah penapis pengesahan, seperti meminta harga untuk bertahan seketika atau jarak untuk mencetuskan isyarat selepas melintasi VWAP

-

Kekurangan persekitaran perdagangan frekuensi tinggi:

- Dalam persekitaran perdagangan frekuensi tinggi, VWAP mungkin terganggu oleh struktur mikro pasaran dan perdagangan algoritma

- Penyelesaian: Gunakan penapis bunyi tambahan untuk data frekuensi tinggi atau pertimbangkan VWAP bertimbangan masa

Arah pengoptimuman strategi

-

Integrasi analisis jangka masa:

- Memperkenalkan mekanisme pengesahan trend untuk tempoh masa yang lebih tinggi untuk memastikan arah perdagangan selaras dengan trend yang lebih besar

- Metode pelaksanaan: Tambah EMA garis matahari atau garis pusingan sebagai syarat penapisan tambahan, hanya berdagang apabila trend konsisten dalam beberapa tempoh masa

-

Pembaikan ATR:

- Mengubah ATR secara automatik mengikut keadaan pasaran yang bergolak, meningkatkan kepekaan semasa turun naik rendah dan mengurangkan kepekaan semasa turun naik tinggi

- Cara pelaksanaan: Peningkatan boleh disesuaikan secara dinamik berdasarkan ATR peratusan sejarah atau peratusan kadar turun naik relatif

-

Peningkatan isyarat berdasarkan jumlah pertukaran:

- Analisis trafik yang bersepadu untuk meningkatkan kualiti isyarat, memberi penembusan / penarikan balik yang lebih tinggi di kawasan trafik tinggi

- Kaedah pelaksanaan: Pertimbangkan indikator lalu lintas relatif atau analisis profil lalu lintas sebagai faktor pengesahan isyarat

-

Sistem VWAP pelbagai titik:

- Buat pita zon nilai menggunakan VWAP yang mempunyai pelbagai tempoh masa, dan bukan satu baris tunggal

- Cara untuk melaksanakan: anda boleh menambah VWAP mingguan, VWAP bulanan sebagai rujukan tambahan, atau menggunakan saluran standard VWAP

-

Pengoptimuman Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk menyesuaikan parameter secara dinamik atau meramalkan titik masuk terbaik

- Metode yang boleh digunakan: Menggunakan hutan rawak atau rangkaian saraf untuk meramalkan kebarangkalian kejayaan berdasarkan model sejarah, mengoptimumkan masa masuk

-

Kawasan pasaran menyesuaikan diri:

- Mengubah tingkah laku strategi secara automatik mengikut pasaran yang sedang dalam trend atau dalam keadaan bergolak

- Kaedah pelaksanaan: Meningkatkan penunjuk kekuatan trend seperti ADX, menggunakan penarikan balik untuk masuk dalam trend yang kuat, mengelakkan perdagangan atau beralih ke strategi jarak dalam trend yang lemah

ringkaskan

Strategi menangkap dinamik trend pelbagai indikator dengan mengintegrasikan tiga petunjuk teknikal utama VWAP, EMA dan ATR, untuk mewujudkan trend yang sistematik dan menyemak semula kerangka masuk. Kelebihan utama strategi ini adalah untuk menilai arah trend, penapisan kekuatan trend dan masuk ke kawasan nilai secara organik, membentuk mekanisme pengesahan pelbagai. Dengan menggunakan ATR untuk menyesuaikan parameter secara dinamik, strategi ini menunjukkan keupayaan untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

Walaupun terdapat risiko seperti pembalikan trend dan sensitiviti parameter, masalah ini dapat dikurangkan dengan pengendalian risiko dan pengoptimuman strategi yang sesuai. Arah pengoptimuman masa depan termasuk analisis kitaran masa berganda, penyesuaian parameter dinamik, integrasi analisis kuantiti transaksi, dan lain-lain.

Secara keseluruhannya, strategi ini mencerminkan falsafah teras perdagangan kuantitatif moden: sistematis, pelbagai faktor, penyesuaian diri dan disiplin, sesuai untuk peniaga yang mencari peluang momentum dalam pasaran yang kuat. Dengan menggabungkan VWAP yang biasa digunakan oleh peniaga institusi sebagai rujukan nilai, strategi ini dapat menangkap peluang penarikan balik peluang yang tinggi dalam persekitaran yang sedang tren, untuk menangkap waktu pasaran yang lebih tepat.

- 1