Sistem Perdagangan Adaptif Trend Momentum Entropi Multidimensi

Gambaran Keseluruhan

Sistem Dagangan Adaptif Momentum Entropi Multidimensi adalah strategi kuantitatif berasaskan teori entropi. Terasnya ialah penunjuk CETP-Plus, yang mengukur "keteraturan" dalam corak lilin menggunakan entropi Shannon. Sistem ini menggabungkan prinsip pemberat terkini EMA (Purata Bergerak Eksponen), pesongan momentum RSI (Indeks Kekuatan Relatif), skala turun naik ATR (Julat Sebenar Purata) dan kekuatan arah ADX (Indeks Arah Purata) ke dalam satu skor tunggal. Pendekatan unik ini mengelakkan kerumitan pertindihan pelbagai penunjuk sambil meningkatkan ketepatan pengesanan arah aliran awal dan keseimbangan dagangan panjang/pendek. CETP-Plus mengira entropi dengan membahagikan nisbah lilin (badan, bayang atas/bawah) ke dalam histogram tiga dimensi (entropi rendah = corak kuat), dan menggunakan pengganda momentum, turun naik serta arah aliran untuk melaraskan skor bagi menghasilkan isyarat yang teguh. Apabila skor melebihi ambang, kemasukan dicetus (nilai positif = panjang, negatif = pendek), dan keluar apabila berlaku pembalikan atau henti rugi. Strategi ini automatik sepenuhnya, tanpa kecondongan manual, dioptimumkan untuk akaun margin, dan melayan dagangan panjang dan pendek secara sama rata.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan entropi Shannon dalam analisis corak lilin pasaran kewangan. Entropi Shannon berasal dari teori maklumat, digunakan untuk mengukur ketidakpastian atau "kekacauan" pembolehubah rawak. Dalam strategi ini, entropi dikira dan diaplikasikan seperti berikut:

- Pengiraan Nisbah Lilin: Strategi mula-mula mengira tiga nisbah lilin utama - nisbah badan (mencerminkan kekuatan arah aliran), nisbah bayang atas dan nisbah bayang bawah (mencerminkan pembalikan berpotensi).

- Pemberat Pereputan Eksponen: Data lilin sejarah diberatkan menggunakan faktor pereputan (0.8), memberikan pemberat lebih tinggi kepada data terkini, serupa dengan prinsip kerja EMA.

- Pembahagian Histogram Tiga Dimensi: Nisbah lilin dimasukkan ke dalam histogram tiga dimensi, dengan dimensi sepadan dengan badan, bayang atas dan bayang bawah.

- Pengiraan Entropi: Entropi histogram dikira menggunakan formula Shannon; entropi rendah menunjukkan kewujudan corak yang kuat.

- Integrasi Pesongan Momentum: Kaedah serupa RSI digunakan untuk menangkap momentum harga dan melaraskan skor entropi.

- Pelarasan Kekuatan Arah: Kaedah serupa ADX digunakan untuk mengesan arah dan kekuatan arah aliran, seterusnya melaraskan skor.

- Pelarasan Turun Naik: Skala turun naik menggunakan ATR memastikan isyarat konsisten dalam persekitaran turun naik yang berbeza.

Skor CETP akhir adalah hasil darab faktor-faktor ini; nilai positif cenderung menaik, nilai negatif cenderung menurun. Logik dagangan adalah mudah dan terus: apabila skor CETP melebihi ambang positif yang ditetapkan, buka posisi panjang; apabila di bawah ambang negatif, buka posisi pendek. Untuk mengelakkan dagangan kecil, strategi menambah penapis pergerakan harga minimum, memastikan lilin semasa mempunyai julat yang mencukupi sebelum mencetuskan dagangan. Pengurusan risiko dilaksanakan melalui henti rugi peratusan, gandaan ATR dan henti rugi menjejak.

Kelebihan Strategi

-

Isyarat Bersepadu: Penunjuk CETP-Plus menggabungkan kelebihan pelbagai penunjuk tradisional (EMA, RSI, ATR, ADX) untuk menyediakan isyarat dagangan tunggal yang jelas, mengelakkan konflik penunjuk dan risiko overfitting.

-

Adaptif Tinggi: Strategi boleh menyesuaikan diri secara automatik dengan keadaan pasaran, menyesuaikan dengan persekitaran turun naik dan kekuatan arah aliran yang berbeza, berprestasi baik dalam pelbagai keadaan pasaran tanpa campur tangan manual.

-

Pengendalian Simetri Panjang/Pendek: Strategi memberikan pemberat sama rata kepada peluang panjang dan pendek, membolehkannya berfungsi dengan berkesan dalam pasaran menaik dan menurun tanpa dipengaruhi oleh bias arah.

-

Pengesanan Arah Aliran Awal: Dengan menangkap perubahan struktur pasaran melalui konsep entropi, strategi dapat mengenal pasti pembentukan awal arah aliran sebelum penunjuk tradisional, menyediakan masa kemasukan yang lebih baik.

-

Mengurangkan Kesan Bunyi: Melalui analisis entropi dan teknik pembahagian histogram, strategi dapat membezakan isyarat sebenar daripada bunyi pasaran, mengurangkan kejadian isyarat palsu.

-

Boleh Disesuaikan: Banyak parameter boleh dioptimumkan untuk instrumen dagangan dan jangka masa yang berbeza, memberikan fleksibiliti dan kebolehsuaian yang tinggi.

-

Pengurusan Risiko Lengkap: Mengintegrasikan mekanisme kawalan risiko pelbagai peringkat, termasuk henti rugi peratusan, henti rugi dinamik berdasarkan ATR dan henti rugi menjejak, serta penapis dagangan minimum, mengawal penarikan balik dengan berkesan.

Risiko Strategi

-

Kepekaan Parameter: Strategi mengandungi banyak parameter boleh laras; pengoptimuman berlebihan boleh menyebabkan prestasi lemah dalam dagangan langsung. Persekitaran pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza, merumitkan penyelenggaraan sistem.

-

Risiko Dagangan Frekuensi Tinggi: Strategi mungkin menghasilkan banyak isyarat dagangan, terutamanya dalam pasaran yang sangat turun naik, menyebabkan dagangan berlebihan, peningkatan kos komisen dan gelinciran yang lebih besar.

-

Kerumitan Pengiraan: Pengiraan histogram tiga dimensi dan entropi mungkin memerlukan sumber pengiraan yang tinggi apabila dilaksanakan secara masa nyata, menyebabkan kelewatan pelaksanaan, terutamanya dalam jangka masa yang lebih pendek.

-

Risiko Andaian Algoritma: Strategi berdasarkan andaian bahawa entropi dapat menangkap corak pasaran dengan berkesan, tetapi struktur pasaran mungkin berubah mengikut masa, menyebabkan andaian ini tidak lagi sah.

-

Kebergantungan Turun Naik: Strategi menggunakan penapis turun naik dan penapis pergerakan harga minimum; dalam persekitaran turun naik rendah ia mungkin terlepas peluang, manakala dalam persekitaran turun naik tinggi ia mungkin terlalu sensitif.

-

Risiko Kesesuaian Sejarah: Walaupun strategi menggabungkan kelebihan pelbagai penunjuk, masih terdapat risiko overfitting kepada data sejarah; perubahan keadaan pasaran pada masa hadapan boleh menyebabkan penurunan prestasi.

Penyelesaian termasuk: mengoptimumkan semula parameter secara berkala, menggunakan ujian langkah demi langkah untuk mengesahkan keteguhan parameter, melaksanakan syarat penapisan yang lebih ketat untuk mengurangkan kekerapan dagangan, menambah syarat pengesahan untuk meningkatkan kualiti isyarat, dan memantau prestasi sistem secara masa nyata untuk melaraskan parameter risiko.

Hala Tuju Pengoptimuman Strategi

-

Mekanisme Parameter Adaptif: Melaksanakan pelarasan dinamik parameter, mengoptimumkan automatik tetingkap CETP, ambang dan pemberat berdasarkan turun naik pasaran, volum dagangan dan kekuatan arah aliran. Pengoptimuman ini membolehkan sistem menyesuaikan diri dengan lebih baik kepada keadaan pasaran yang berubah, mengurangkan keperluan campur tangan manual.

-

Integrasi Analisis Pelbagai Jangka Masa: Menggabungkan isyarat CETP dari pelbagai jangka masa untuk mencipta sistem pengesahan hierarki. Sebagai contoh, hanya melaksanakan dagangan apabila isyarat jangka masa yang lebih tinggi selari dengan isyarat jangka masa dagangan, meningkatkan kadar kemenangan.

-

Peningkatan Pembelajaran Mesin: Memperkenalkan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan penapisan isyarat. Menggunakan pembelajaran penyeliaan untuk mengenal pasti kombinasi parameter dengan prestasi terbaik, atau menggunakan algoritma pengelompokan untuk mengenal pasti keadaan pasaran yang berbeza dan melaraskan strategi dengan sewajarnya.

-

Penapis Kecairan dan Volum: Menambah penapis berdasarkan volum dagangan dan kedalaman pasaran, memastikan dagangan hanya dilakukan dalam keadaan kecairan yang mencukupi, mengurangkan gelinciran dan risiko pelaksanaan.

-

Analisis Korelasi Pelbagai Aset: Mengintegrasikan maklumat dari pasaran berkaitan (seperti indeks, saham berkaitan atau komoditi), meningkatkan keyakinan dagangan apabila isyarat konsisten muncul di pelbagai pasaran berkaitan.

-

Model Ramalan Turun Naik: Membangunkan komponen ramalan turun naik untuk melaraskan ambang dan parameter risiko lebih awal, bersedia untuk persekitaran turun naik yang akan datang.

-

Rangka Kerja Ujian Balik dan Pengoptimuman Automatik: Mewujudkan sistem automatik yang secara berkala menguji balik strategi pada data baru dan melaraskan parameter berdasarkan tingkah laku pasaran terkini, memastikan strategi kekal adaptif.

Hala tuju pengoptimuman di atas bertujuan untuk meningkatkan keteguhan, kebolehsuaian dan keuntungan strategi, sambil mengurangkan keperluan campur tangan manusia dan risiko overfitting. Dengan melaksanakan pengoptimuman ini secara berperingkat, sistem dagangan yang lebih pintar dan autonomi dapat dibina.

Kesimpulan

Sistem Dagangan Adaptif Momentum Entropi Multidimensi mewakili pendekatan kuantitatif inovatif dalam perdagangan kewangan, dengan menggunakan konsep entropi dari teori maklumat untuk menangkap keteraturan dan kebolehramalan dalam corak harga pasaran. Kelebihan utama strategi ini terletak pada integrasinya terhadap prinsip matematik pelbagai penunjuk teknikal tradisional, mewujudkan isyarat dagangan tunggal yang jelas, mengelakkan konflik penunjuk dan kekeliruan isyarat. Penunjuk CETP-Plus, melalui pembahagian histogram tiga dimensi dan pengiraan entropi, digabungkan dengan pelarasan pesongan momentum, kekuatan arah aliran dan turun naik, menyediakan pengesanan arah aliran awal dan peluang dagangan panjang/pendek yang seimbang.

Walaupun strategi ini mempunyai kebolehsuaian dan fungsi pengurusan risiko yang kuat, ia juga menghadapi cabaran seperti kepekaan parameter, kerumitan pengiraan dan perubahan struktur pasaran. Dengan melaksanakan hala tuju pengoptimuman yang dicadangkan, seperti mekanisme parameter adaptif, analisis pelbagai jangka masa dan peningkatan pembelajaran mesin, keteguhan dan prestasi jangka panjang strategi dapat dipertingkatkan lagi.

Secara keseluruhan, ini adalah sistem dagangan kuantitatif yang berasaskan teori kukuh dan direka bentuk dengan teliti, sesuai untuk pedagang dengan latar belakang pengaturcaraan dan statistik yang ingin diaplikasikan dalam pasaran turun naik tinggi. Melalui pengoptimuman parameter yang teliti dan pemantauan sistem yang berterusan, strategi ini berpotensi untuk menghasilkan pulangan terlaras risiko yang stabil dalam pelbagai persekitaran pasaran.

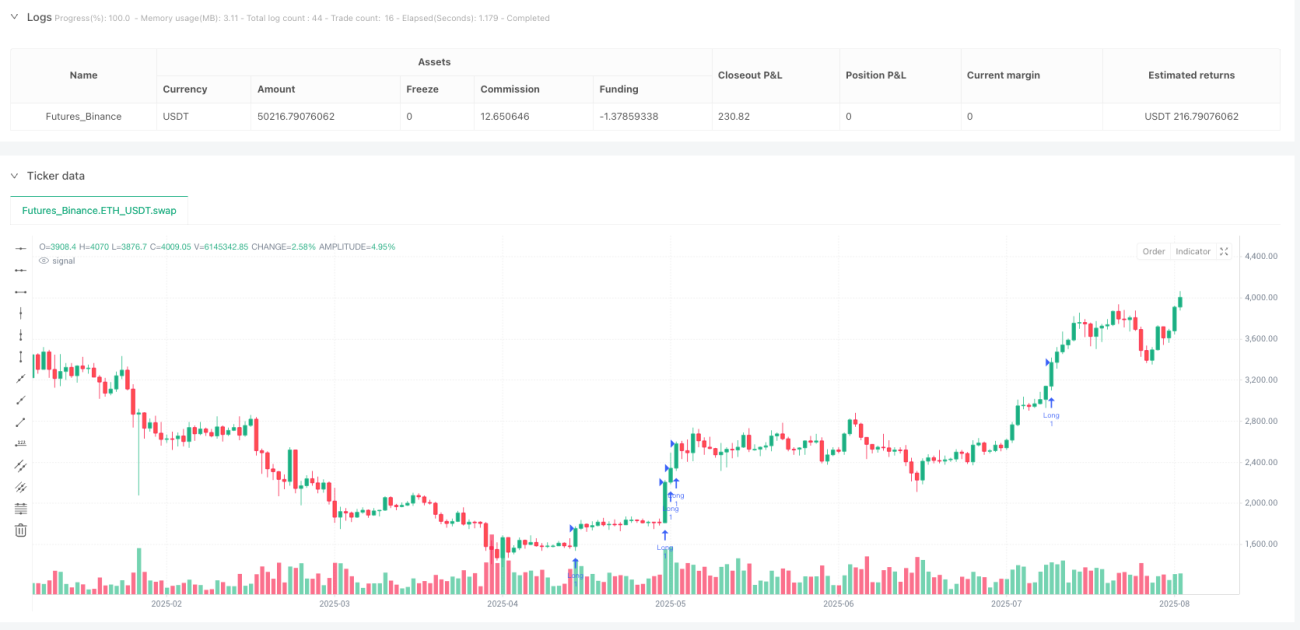

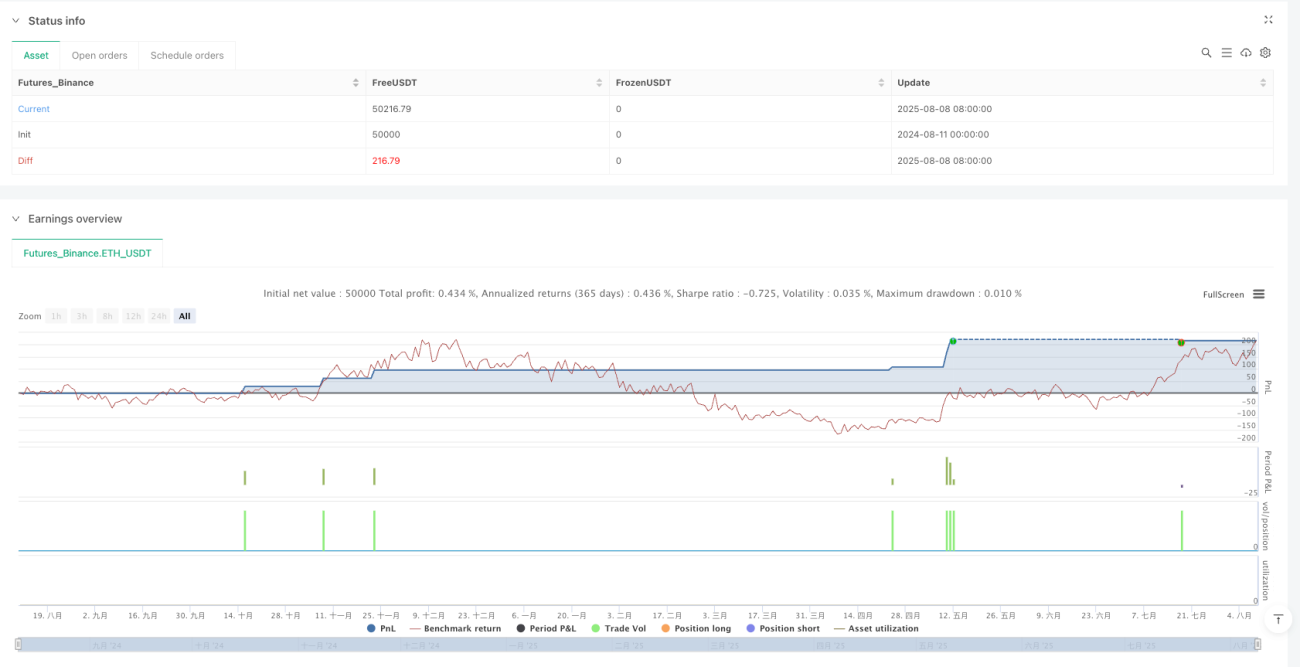

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1