Strategi Momentum Penembusan Julat Pembukaan Adaptif dan Pengurusan Kedudukan Pengoptimuman Risiko

Gambaran Keseluruhan

Strategi Momentum Penembusan Julat Pembukaan Suai (Adaptive Opening Range Breakout Momentum Strategy) adalah sistem dagangan intra-hari yang memfokuskan pada penangkapan corak penembusan lilin 15 minit pertama selepas pembukaan pasaran. Strategi ini berdasarkan prinsip Penembusan Julat Pembukaan (ORB), menggabungkan pengurusan risiko dan pengiraan saiz kedudukan yang tepat, menjadikannya cemerlang pada aset kecairan tinggi seperti SPY. Konsep teras adalah untuk mengenal pasti momentum arah awal selepas pasaran dibuka, dan mengikuti arah ini dengan kawalan risiko yang ketat. Strategi ini membolehkan kedudukan beli (long) dan jual (short), serta menyediakan kaedah pengambilan untung yang fleksibel, termasuk sasaran harga berdasarkan gandaan risiko (R-multiple) atau menutup kedudukan pada akhir sesi dagangan. Sistem ini juga mempunyai had bilangan dagangan harian, yang membantu mengelakkan dagangan berlebihan dan penumpuan risiko.

Prinsip Strategi

Prinsip teras strategi ini adalah menggunakan momentum arah yang dibentuk oleh lilin 15 minit pertama selepas pasaran dibuka. Logik pelaksanaan khusus adalah seperti berikut:

- Menentukan masa pembukaan pasaran dengan tepat (dengan menetapkan parameter jam dan minit tertentu)

- Mengenal pasti dan merekod harga buka, tertinggi, terendah dan tutup lilin 15 minit pertama selepas pembukaan

- Menentukan arah lilin tersebut:

- Jika harga tutup lebih tinggi daripada harga buka (lilin hijau), dan dagangan beli dibenarkan, maka beli (long) semasa lilin ditutup

- Jika harga tutup lebih rendah daripada harga buka (lilin merah), dan dagangan jual dibenarkan, maka jual (short) semasa lilin ditutup

- Menetapkan parameter pengurusan risiko:

- Henti rugi (stop loss) untuk dagangan beli ditetapkan pada titik terendah lilin rujukan

- Henti rugi untuk dagangan jual ditetapkan pada titik tertinggi lilin rujukan

- Jumlah risiko (R) dikira sebagai nilai mutlak perbezaan antara harga masuk dan harga henti rugi

- Mengira saiz kedudukan tepat berdasarkan saiz akaun dan peratusan risiko setiap dagangan:

- Saiz kedudukan = Saiz Akaun × Peratusan Risiko ÷ Jumlah Risiko

- Menetapkan strategi pengambilan untung:

- Jika mod "10R" dipilih, sasaran untung adalah harga masuk ditambah (untuk beli) atau ditolak (untuk jual) 10 kali jumlah risiko

- Jika mod "EoDOnly" dipilih, kedudukan hanya ditutup pada akhir sesi dagangan

- Melaksanakan had satu dagangan sehari (jika pilihan ini diaktifkan)

- Menutup paksa semua kedudukan terbuka pada masa tamat sesi dagangan yang ditetapkan

Strategi ini tidak bergantung pada penunjuk teknikal tradisional, tetapi semata-mata berdasarkan tindakan harga dan struktur masa, yang mengurangkan risiko overfitting dan mengekalkan konsep strategi yang ringkas dan berkesan.

Kelebihan Strategi

Selepas menganalisis kod secara mendalam, strategi ini menunjukkan kelebihan ketara berikut:

-

Isyarat masuk yang jelas: Strategi memberikan isyarat masuk yang jelas dan tidak samar berdasarkan arah lilin 15 minit pertama selepas pembukaan, mengelakkan pertimbangan subjektif.

-

Kawalan risiko yang tepat: Setiap dagangan mempunyai kedudukan henti rugi yang telah ditetapkan, memastikan jumlah risiko dapat diukur dengan tepat. Strategi secara automatik mengira saiz kedudukan ideal berdasarkan saiz akaun dan peratusan risiko yang telah ditetapkan, mencapai pengoptimuman risiko secara matematik.

-

Fleksibiliti arah: Strategi boleh menyokong dagangan beli dan jual secara serentak, membolehkannya menyesuaikan diri dengan persekitaran pasaran yang berbeza, sama ada arah aliran menaik atau menurun.

-

Saiz kedudukan suai: Saiz kedudukan dilaraskan secara dinamik mengikut risiko sebenar setiap dagangan, yang bermaksud dalam persekitaran turun naik tinggi, saiz kedudukan akan berkurang secara automatik, manakala dalam persekitaran turun naik rendah, saiz kedudukan akan meningkat, mencapai keseimbangan risiko.

-

Kecekapan masa: Strategi memfokuskan pada tempoh awal selepas pasaran dibuka, yang biasanya mempunyai turun naik dan peluang arah yang lebih tinggi, membantu menggunakan masa dagangan dengan cekap.

-

Perlindungan dagangan berlebihan: Pilihan "satu dagangan sehari" berkesan mencegah dagangan berlebihan, masalah biasa yang dihadapi oleh ramai pedagang intra-hari.

-

Mekanisme penutupan paksa: Fungsi penutupan paksa pada akhir sesi dagangan menghapuskan risiko semalaman, mengelakkan kesan peristiwa buruk yang mungkin berlaku selepas pasaran ditutup.

-

Struktur logik yang ringkas: Strategi tidak bergantung pada gabungan penunjuk yang kompleks, tetapi berdasarkan prinsip tindakan harga yang mudah dan jelas, mengurangkan risiko kegagalan strategi dan overfitting.

-

Kebolehsesuaian: Strategi menyediakan beberapa parameter boleh laras, termasuk peratusan risiko, mod pengambilan untung dan keutamaan arah dagangan, membolehkan pedagang membuat pelarasan peribadi mengikut toleransi risiko dan pandangan pasaran mereka.

Risiko Strategi

Walaupun strategi ini direka dengan baik, ia masih mempunyai potensi risiko dan cabaran berikut:

-

Risiko Jurang (gap): Jika pasaran mengalami jurang besar semasa pembukaan, strategi mungkin memasuki posisi pada harga yang tidak menguntungkan, menyebabkan henti rugi terlalu jauh, seterusnya meningkatkan jumlah risiko setiap dagangan atau mengurangkan bilangan saham yang boleh didagangkan. Penyelesaiannya adalah dengan menambah penapis saiz jurang, mengelakkan dagangan apabila jurang melebihi ambang tertentu.

-

Risiko penembusan palsu: Arah lilin 15 minit pertama selepas pembukaan mungkin isyarat palsu, dan harga mungkin berbalik dengan cepat kemudian menyebabkan henti rugi tercetus. Pertimbangkan untuk menambah mekanisme pengesahan, seperti memerlukan harga menembusi dengan amplitud minimum tertentu sebelum melaksanakan dagangan.

-

Risiko kecairan: Mengaplikasikan strategi ini pada aset bukan kecairan tinggi boleh menyebabkan peningkatan gelinciran (slippage), terutamanya dalam pasaran pantas. Strategi harus dihadkan kepada aset kecairan tinggi seperti SPY, dan elakkan dagangan dalam persekitaran pasaran yang terlalu turun naik.

-

Keterbatasan R-multiple tetap: Sasaran untung tetap 10R mungkin terlalu agresif atau konservatif bergantung pada keadaan pasaran. Pertimbangkan untuk melaraskan R-multiple secara dinamik berdasarkan turun naik pasaran atau julat pergerakan yang dijangkakan pada hari tersebut.

-

Kebergantungan zon waktu: Strategi menggunakan zon waktu tertentu (Eropah/Stockholm) untuk menentukan waktu dagangan, yang boleh menyebabkan kemasukan tidak tepat jika tetapan zon waktu salah. Cadangkan menambah mekanisme pengesahan zon waktu atau menggunakan pengiraan masa relatif.

-

Kebergantungan rangka masa tunggal: Strategi hanya berdasarkan rangka masa 15 minit, tanpa pengesahan pelbagai rangka masa. Boleh menambah penapis arah aliran rangka masa lebih tinggi untuk memastikan arah dagangan selaras dengan arah aliran yang lebih besar.

-

Kekurangan penyesuaian persekitaran pasaran: Strategi tidak membezakan antara persekitaran turun naik tinggi dan rendah, mungkin menyebabkan julat henti rugi terlalu kecil dan saiz kedudukan terlalu besar pada hari turun naik rendah. Cadangkan menambah penapis turun naik, mengelakkan dagangan dalam persekitaran turun naik yang sangat rendah.

-

Kebergantungan pada masa pembukaan tepat: Jika parameter masa pembukaan ditetapkan dengan salah, keseluruhan strategi mungkin gagal. Cadangkan menambah mekanisme pengesanan automatik masa pembukaan untuk mengurangkan kesilapan manusia.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, berikut adalah beberapa arah pengoptimuman utama untuk strategi ini:

-

Tambah penapis turun naik: Kira Purata Julat Benar (ATR) dalam hari, elakkan dagangan apabila ATR hari semasa lebih rendah daripada peratusan tertentu ATR sejarah. Ini boleh menghalang dagangan dalam persekitaran turun naik yang luar biasa rendah, kerana persekitaran ini biasanya mempunyai isyarat yang berkualiti rendah.

-

Integrasi analisis pelbagai rangka masa: Tambah pengesahan arah aliran daripada rangka masa lebih tinggi (seperti 1 jam atau harian), hanya berdagang apabila isyarat 15 minit selaras dengan arah aliran rangka masa lebih tinggi. Ini boleh meningkatkan kualiti isyarat dengan ketara kerana dagangan mengikut arah aliran biasanya lebih berkesan.

-

Laraskan R-multiple secara dinamik: Laraskan R-multiple sasaran untung secara automatik mengikut turun naik pasaran. Sebagai contoh, gunakan R-multiple yang lebih tinggi (seperti 12-15R) dalam persekitaran turun naik tinggi, dan sasaran yang lebih konservatif (seperti 6-8R) dalam persekitaran turun naik rendah. Pendekatan suai ini dapat lebih sepadan dengan keadaan pasaran.

-

Tambahkan mekanisme pengambilan untung separa: Laksanakan strategi pengambilan untung secara berperingkat, contohnya tutup 50% kedudukan apabila mencapai 5R, dan selebihnya tetapkan henti rugi berjalan (trailing stop) atau teruskan ke sasaran 10R. Kaedah ini boleh mengunci sebahagian keuntungan sambil mengekalkan potensi keuntungan besar.

-

Integrasi pengesahan volum: Analisis volum lilin 15 minit pertama selepas pembukaan, hanya laksanakan dagangan apabila volum jauh lebih tinggi daripada purata volum pada tempoh yang sama beberapa hari sebelumnya. Volum tinggi biasanya menunjukkan penembusan yang lebih dipercayai, mengurangkan risiko penembusan palsu.

-

Optimumkan tetingkap dagangan harian: Pada masa ini strategi hanya berdagang dalam tempoh tertentu selepas pembukaan, boleh pertimbangkan untuk menambah tetingkap dagangan tengah hari atau sebelum tutup, memanfaatkan ciri turun naik tempoh ini. Kajian menunjukkan pasaran saham AS biasanya mempunyai ciri turun naik berbeza pada pembukaan, tengah hari dan sebelum tutup, dan strategi boleh direka khusus untuk tempoh tersebut.

-

Masukkan penapis keadaan pasaran: Dengan menganalisis kedudukan harga tutup hari sebelumnya relatif kepada purata bergerak, atau indeks VIX, untuk menilai keadaan pasaran keseluruhan, dan melaraskan parameter strategi atau sama ada untuk berdagang dalam keadaan pasaran yang berbeza.

-

Tingkatkan algoritma pengurusan kedudukan: Berdasarkan model peratusan risiko asas, pertimbangkan untuk menambah formula Kelly atau kaedah f optimum untuk mengoptimumkan saiz kedudukan, bagi memaksimumkan kadar pertumbuhan modal jangka panjang. Kaedah ini boleh melaraskan saiz kedudukan secara dinamik berdasarkan nisbah kemenangan dan nisbah untung-rugi sejarah strategi.

Arah pengoptimuman di atas bertujuan untuk meningkatkan keteguhan dan kebolehsuaian strategi, sambil mengekalkan kesederhanaan logik terasnya. Sebelum melaksanakan pengoptimuman ini, disyorkan untuk menjalankan ujian balik yang ketat pada data sejarah untuk memastikan pengoptimuman membawa peningkatan yang signifikan secara statistik.

Ringkasan

Strategi Momentum Penembusan Julat Pembukaan Suai adalah sistem dagangan intra-hari yang direka dengan teliti, menggabungkan logik masuk yang jelas, pengurusan risiko yang tepat, dan mekanisme pengambilan untung yang fleksibel. Teras strategi adalah untuk menangkap momentum arah yang ditunjukkan oleh lilin 15 minit pertama selepas pasaran dibuka, dan mengoptimumkan pelaksanaan dagangan melalui kawalan risiko yang ketat dan pengurusan kedudukan.

Kelebihan utama strategi ini terletak pada logik dagangannya yang ringkas dan jelas, kaedah pengiraan saiz kedudukan suai, dan rangka kerja kawalan risiko yang ketat. Pada masa yang sama, dengan mengehadkan bilangan dagangan harian dan menetapkan masa tamat dagangan yang tetap, strategi ini berkesan mengawal risiko dagangan berlebihan dan risiko semalaman.

Walau bagaimanapun, strategi juga menghadapi cabaran seperti penembusan palsu, risiko jurang, dan kebolehsuaian persekitaran pasaran. Untuk menangani cabaran ini, kami telah mencadangkan beberapa cadangan pengoptimuman, termasuk menambah penapis turun naik, mengintegrasikan analisis pelbagai rangka masa, melaraskan sasaran untung secara dinamik, dan menambah baik algoritma pengurusan kedudukan. Arah pengoptimuman ini bertujuan untuk meningkatkan keteguhan dan kebolehsuaian strategi, menjadikannya berkesan dalam persekitaran pasaran yang berbeza.

Secara keseluruhan, strategi ini mewakili pendekatan dagangan yang seimbang dan sistematik, sesuai terutamanya untuk digunakan oleh pedagang intra-hari dalam pasaran kecairan tinggi. Dengan mengikuti peraturan yang jelas dan terus mengoptimumkan parameter utama, pedagang boleh membina sistem dagangan yang berkesan menguruskan risiko sambil menangkap peluang pasaran jangka pendek.

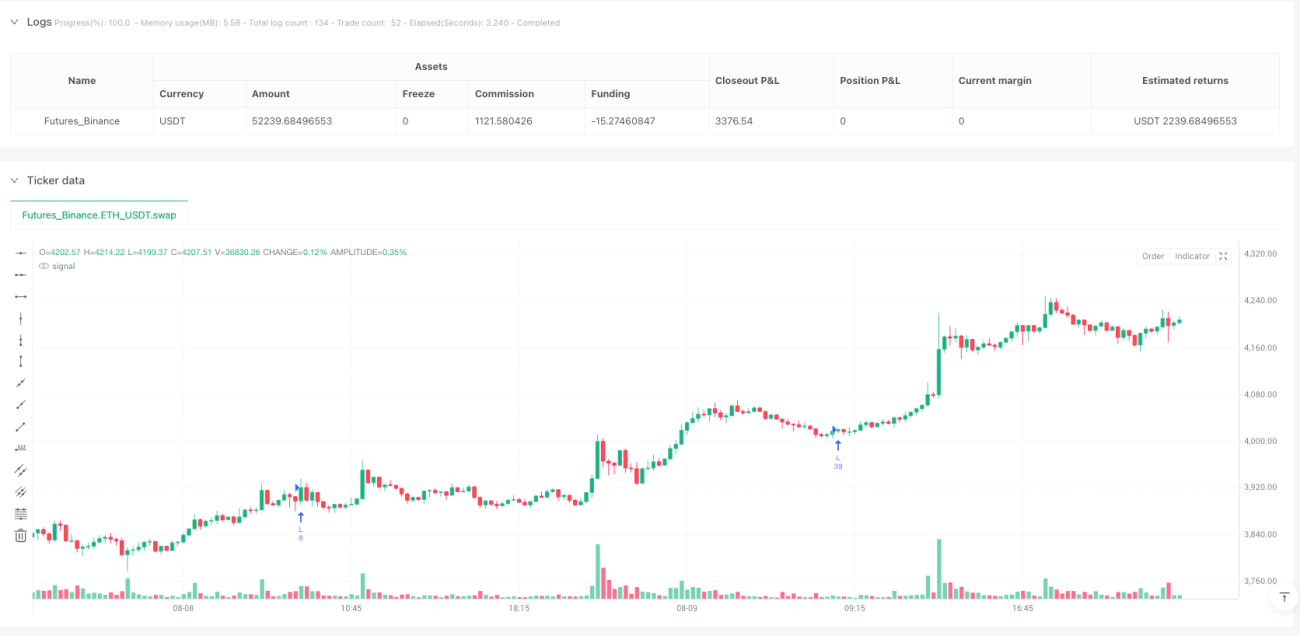

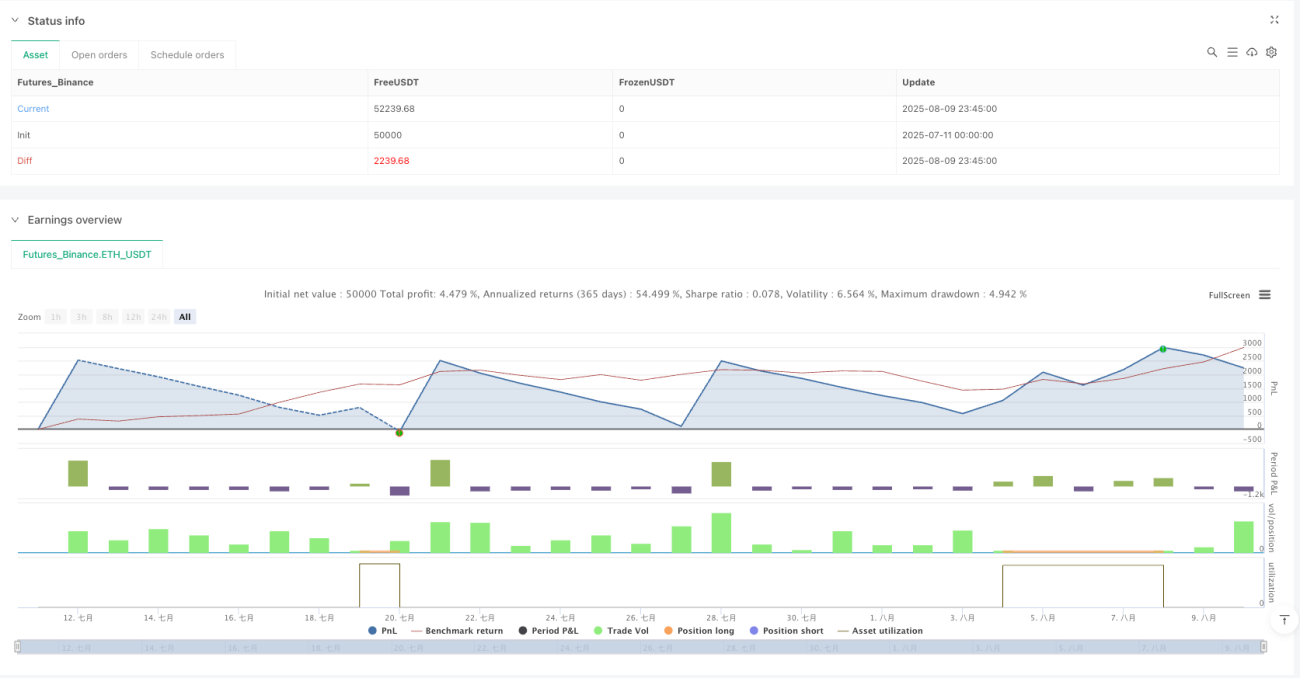

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1