Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan mengikuti arah aliran (trend-following) yang komprehensif yang menggabungkan Purata Pergerakan Eksponen (EMA) berganda dan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan tiga EMA dengan tempoh berbeza (20, 50, 200) untuk menentukan arah aliran pasaran, dan menggunakan penunjuk RSI sebagai penapis tambahan untuk mengelakkan masuk pasaran dalam persekitaran terlebih beli atau terlebih jual. Pendekatan ini menggabungkan idea pengikut arah aliran dan pemulihan momentum, menyediakan sistem lengkap yang dapat menangkap arah aliran dan mengelakkan isyarat palsu.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa komponen utama:

-

Pengenalpastian Arah Aliran: Menggunakan EMA200 sebagai penunjuk arah aliran jangka panjang. Apabila harga melebihi EMA200, ia dianggap sebagai arah aliran menaik; apabila harga di bawah EMA200, ia dianggap sebagai arah aliran menurun.

-

Isyarat Kemasukan: Menjana isyarat dagangan melalui persilangan EMA20 dan EMA50. Secara khusus:

- Isyarat Long: Apabila EMA20 menembusi ke atas EMA50, dan harga melebihi EMA200

- Isyarat Short: Apabila EMA20 menembusi ke bawah EMA50, dan harga di bawah EMA200

-

Pengesahan Tambahan: Strategi menyediakan syarat pengesahan kemasukan pilihan:

- Keperluan harga tutup melebihi/di bawah EMA20 dan EMA50

- Penapis RSI: Long memerlukan RSI tidak melebihi 70, Short memerlukan RSI tidak kurang daripada 30

-

Pengurusan Risiko: Strategi menyediakan dua kaedah stop loss:

- Stop loss berasaskan ATR: Menggunakan pengganda ATR untuk mengira stop loss dinamik

- Stop loss berasaskan titik ayunan (swing point): Menggunakan titik terendah/tertinggi N bar sebelumnya

-

Pengurusan Keuntungan: Menggunakan nisbah ganjaran risiko (R multiple) untuk menetapkan sasaran keuntungan, lalai 2R

-

Pengurusan Saiz Kedudukan: Model risiko peratusan tetap berdasarkan ekuiti akaun, memastikan risiko setiap dagangan konsisten

-

Mekanisme Keluar: Selain stop loss dan sasaran keuntungan, boleh memilih untuk keluar apabila isyarat persilangan EMA yang bertentangan muncul

Kelebihan Strategi

Analisis mendalam terhadap pelaksanaan kod strategi ini mendedahkan beberapa kelebihan yang jelas:

-

Pengesahan Arah Aliran Berbilang Lapisan: Melalui tiga EMA dengan tempoh berbeza, strategi dapat mengenal pasti dan mengesahkan arah aliran pasaran dengan berkesan, mengurangkan isyarat palsu. EMA jangka panjang (200) menentukan arah aliran utama, manakala persilangan EMA jangka pendek (20/50) menangkap peluang kemasukan dalam arah aliran.

-

Penapis Penembusan Palsu: Penapis RSI berkesan mengelakkan kemasukan dalam keadaan pasaran terlebih beli atau terlebih jual, dengan ketara mengurangkan dagangan salah ketika pasaran akan berbalik.

-

Pengurusan Risiko Fleksibel: Strategi menyediakan dua kaedah stop loss (ATR dan titik ayunan), membolehkan pedagang memilih kawalan risiko yang paling sesuai mengikut persekitaran pasaran yang berbeza.

-

Pengurusan Kedudukan Dinamik: Pengiraan risiko peratusan berdasarkan ekuiti akaun memastikan pendedahan risiko yang konsisten dalam keadaan turun naik pasaran yang berbeza, ciri utama sistem dagangan profesional.

-

Mekanisme Keluar Pelbagai: Strategi bukan sahaja mempunyai stop loss dan sasaran keuntungan, tetapi juga boleh memilih untuk keluar apabila isyarat pembalikan arah aliran muncul, menyediakan kawalan risiko yang lebih komprehensif.

-

Reka Bentuk Parameter Telus: Semua parameter utama boleh dilaraskan melalui antara muka input, membolehkan pedagang menyesuaikan strategi mengikut keutamaan risiko dan gaya dagangan mereka sendiri.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, ia masih mempunyai beberapa risiko dan batasan yang berpotensi:

-

Kepekaan Parameter: Strategi sangat bergantung pada pemilihan parameter EMA dan RSI. Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas peluang dagangan penting. Penyelesaian adalah mengoptimumkan parameter melalui ujian belakang sejarah untuk mencari kombinasi terbaik bagi pasaran tertentu.

-

Kelewatan Perubahan Arah Aliran: Menggunakan purata bergerak sebagai penunjuk arah aliran mempunyai kelemahan ketinggalan (lag), yang boleh menyebabkan pengeluaran besar pada peringkat awal pembalikan arah aliran. Boleh mempertimbangkan untuk menambah penunjuk arah aliran yang lebih sensitif sebagai tambahan.

-

Batasan Penapis RSI: Walaupun penapis RSI membantu mengelakkan pasaran terlebih beli/jual, dalam pasaran arah aliran kuat, RSI mungkin kekal di zon ekstrem untuk masa yang lama, menyebabkan terlepas peluang dagangan yang menguntungkan. Penyelesaian adalah menyesuaikan ambang RSI dalam persekitaran pasaran yang berbeza.

-

Batasan Ambil Untung Nisbah Tetap: Menggunakan nisbah ganjaran risiko tetap (R multiple) untuk menetapkan sasaran keuntungan mungkin tidak sesuai dengan semua keadaan pasaran. Apabila turun naik pasaran berubah, mungkin perlu melaraskan nisbah ganjaran risiko secara dinamik.

-

Kesan Kos Dagangan: Walaupun strategi mengambil kira komisen 0.05%, dalam persekitaran dagangan frekuensi tinggi, gelinciran (slippage) dan kos dagangan lain boleh memberi kesan ketara kepada prestasi strategi. Model kos dagangan yang lebih realistik harus ditambah dalam ujian belakang.

Arah Pengoptimuman Strategi

Berdasarkan analisis mendalam terhadap strategi, berikut adalah beberapa arah pengoptimuman yang mungkin:

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk melaraskan tempoh EMA dan ambang RSI secara automatik berdasarkan turun naik pasaran. Contohnya, gunakan tempoh EMA yang lebih panjang dalam pasaran turun naik tinggi, dan tempoh lebih pendek dalam pasaran turun naik rendah. Ini boleh dicapai dengan menambah penunjuk ATR atau turun naik sejarah.

-

Analisis Jangka Masa Berbilang: Menambah pengesahan arah aliran jangka masa yang lebih tinggi, contohnya, hanya masuk apabila arah aliran harian sejajar dengan jangka masa dagangan semasa. Ini membantu mengurangkan risiko dagangan menentang arah aliran.

-

Pengurusan Keuntungan yang Diperbaiki: Pertimbangkan untuk melaksanakan strategi ambil untung berperingkat, contohnya, tutup sebahagian kedudukan apabila mencapai 1R, dan biarkan baki terus berjalan untuk menangkap arah aliran yang lebih besar. Pendekatan ini mengimbangi keperluan mengunci keuntungan dan mengikuti arah aliran.

-

Menambah Analisis Volum: Menambah penapis volum dalam pengesahan isyarat dagangan, hanya masuk apabila volum menyokong pergerakan harga. Ini membantu mengesahkan kekuatan dan kebolehpercayaan arah aliran.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengenal pasti persekitaran pasaran yang berbeza secara automatik, dan memilih kombinasi parameter strategi terbaik untuk setiap persekitaran. Ini boleh meningkatkan kebolehsuaian strategi dalam keadaan pasaran yang berbeza dengan ketara.

-

Mengambil Kira Faktor Bermusim dan Masa Pasaran: Dalam sesetengah pasaran, tempoh atau musim tertentu mungkin lebih sesuai untuk strategi pengikut arah aliran ini. Menganalisis data sejarah untuk mengenal pasti tempoh dagangan terbaik boleh meningkatkan prestasi strategi.

Kesimpulan

Strategi Penapis Arah Aliran Purata Pergerakan Eksponen Berbilang dan Indeks Kekuatan Relatif adalah sistem pengikut arah aliran yang direka secara komprehensif, menggabungkan beberapa elemen utama analisis teknikal: pengenalpastian arah aliran, pengesahan momentum, pengurusan risiko, dan kawalan saiz kedudukan. Dengan menggunakan tiga EMA dengan tempoh berbeza untuk menentukan arah aliran, dan menggabungkan penapis RSI untuk mengelakkan dagangan di kawasan terlebih beli/jual, strategi ini menyediakan pendekatan seimbang untuk menangkap arah aliran pasaran sambil mengawal risiko.

Kelebihan utama strategi ini adalah mekanisme pengesahan arah aliran berbilang lapisan dan sistem pengurusan risiko yang komprehensif, termasuk stop loss dinamik, pengurusan kedudukan berasaskan risiko, dan mekanisme keluar pelbagai. Walau bagaimanapun, ia juga menghadapi cabaran intrinsik seperti kepekaan parameter dan ketinggalan purata bergerak.

Melalui pengoptimuman lanjut, seperti pelarasan parameter dinamik, analisis jangka masa berbilang, dan strategi pengurusan keuntungan yang diperbaiki, pedagang dapat meningkatkan kebolehsuaian dan keuntungan sistem ini. Secara keseluruhannya, ini adalah rangka kerja strategi yang tersusun dengan baik yang boleh dijadikan asas yang kukuh untuk sistem dagangan pengikut arah aliran, sesuai untuk pedagang jangka sederhana dan panjang.

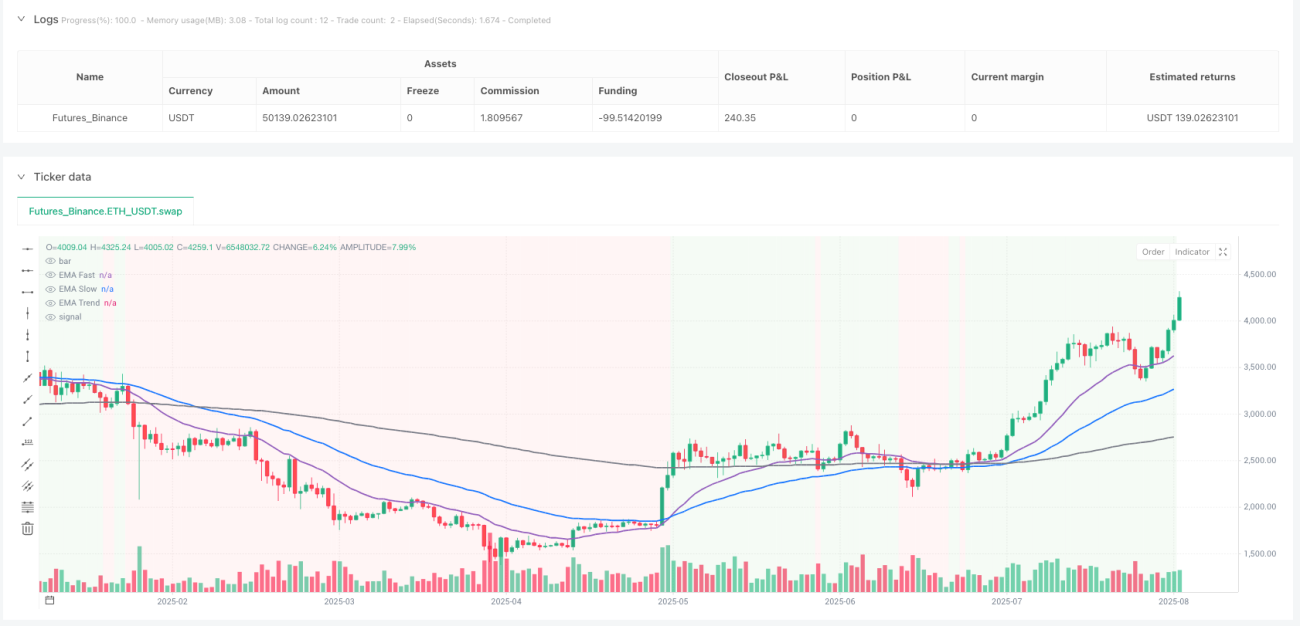

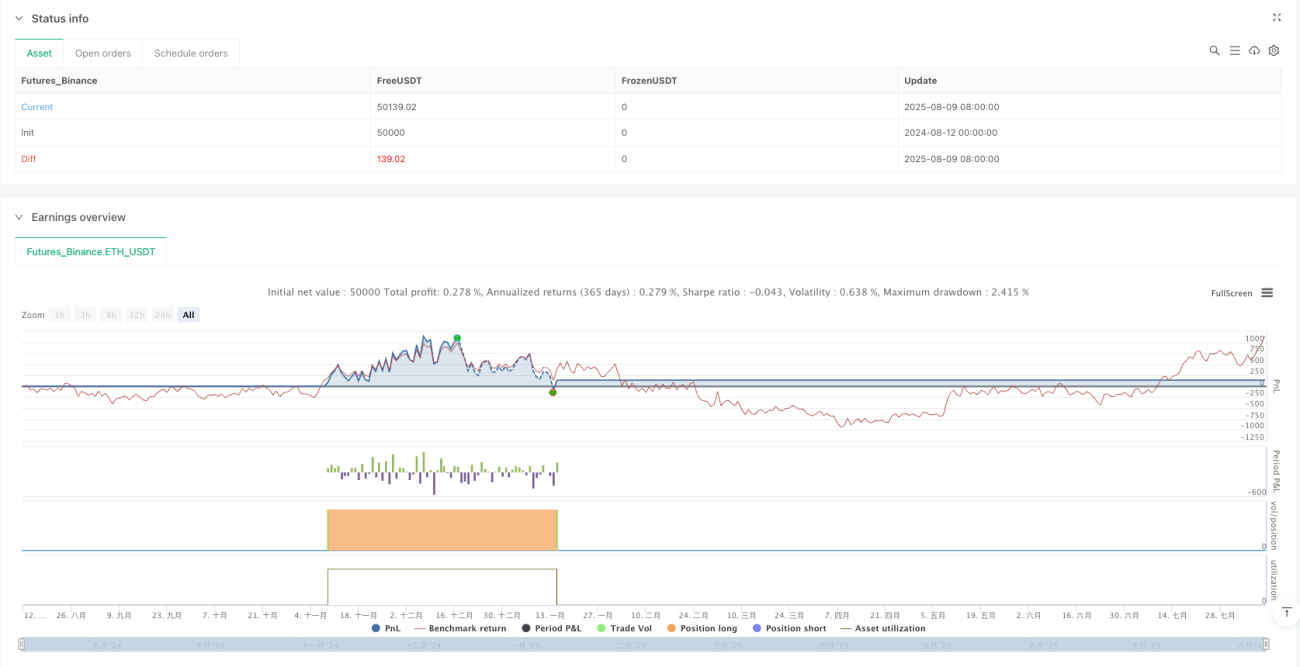

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1