Strategi Penapisan Momentum EMA Super Trend Berbilang Kitaran

Gambaran Keseluruhan

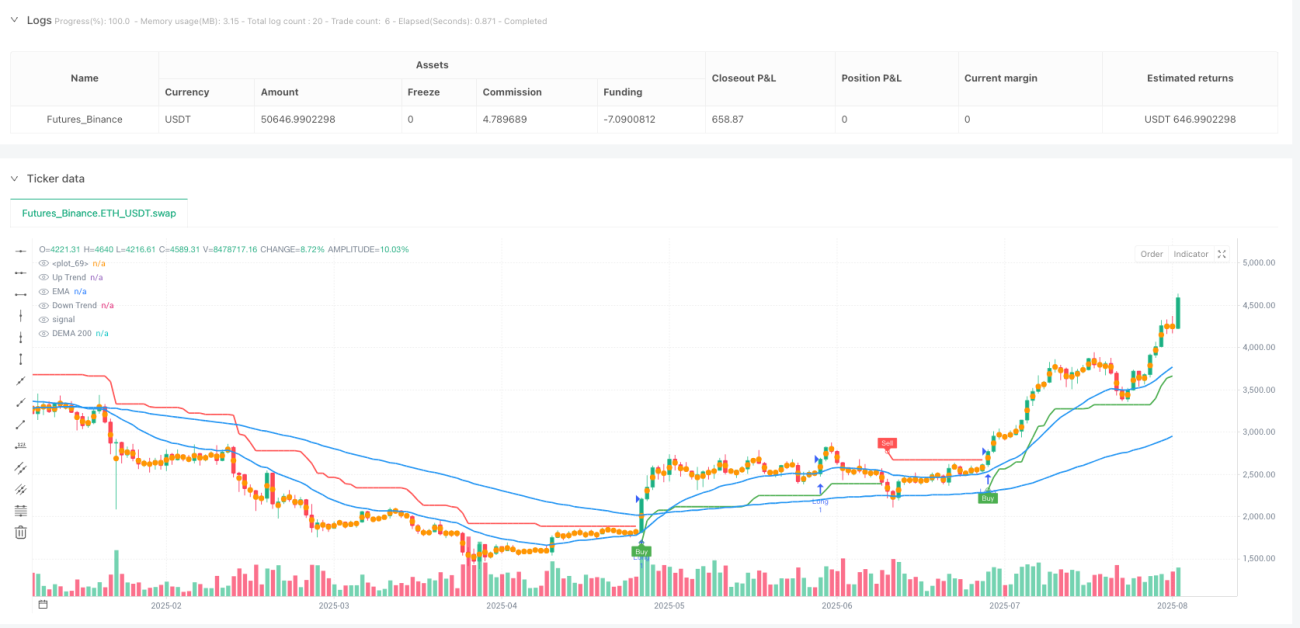

Strategi ini adalah sistem penjejakan arah aliran lanjutan yang menggabungkan penunjuk Supertrend dengan pelbagai penapis momentum, direka khas untuk menangkap arah aliran yang kukuh. Terasnya menggunakan penunjuk Supertrend yang dilaraskan secara dinamik berdasarkan ATR (Purata Julat Sebenar), bersama dengan EMA (Purata Bergerak Eksponen) dan DEMA (Purata Bergerak Eksponen Berganda) sebagai alat pengesahan arah aliran, serta mengintegrasikan RSI (Indeks Kekuatan Relatif) dan penapis volum dagangan untuk meningkatkan kredibiliti isyarat masuk. Strategi ini dilengkapi dengan mekanisme stop loss, take profit dan trailing stop berdasarkan ATR, serta menyediakan parameter prasetel untuk pelbagai jangka masa, sesuai dengan gaya dagangan yang berbeza. Yang perlu diberi perhatian khusus ialah strategi ini mempunyai logik kemasukan semula pintar yang mampu merebut peluang pembetulan dalam arah aliran menaik, sekali gus menangkap pergerakan kenaikan berterusan.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan mekanisme pengesahan isyarat berbilang lapisan, membina rangka kerja keputusan dagangan yang komprehensif:

-

Sistem Isyarat Teras Supertrend: Menggunakan ATR untuk mengira jalur arah aliran dinamik. Apabila harga penutup menembusi jalur bawah, isyarat beli dijana (pusingan ke atas); apabila menembusi jalur atas, isyarat jual dijana (pusingan ke bawah). Kitaran ATR dan pengganda boleh dilaraskan untuk menyesuaikan dengan turun naik persekitaran pasaran yang berbeza.

-

Penapis Pengesahan Momentum: Memerlukan harga berada di atas EMA jangka pendek (lalai 21 kitaran) dan DEMA jangka panjang (lalai 200 kitaran) untuk memastikan arah dagangan selaras dengan arah aliran utama, mengelakkan dagangan bertentangan arah.

-

Pengesahan Kekuatan Isyarat: Melalui RSI (lalai memerlukan >50) untuk mengesahkan momentum harga, dan volum dagangan melebihi EMAnya (lalai 20 kitaran) untuk mengesahkan penyertaan pasaran, meningkatkan kualiti isyarat masuk.

-

Mekanisme Kemasukan Semula Pintar: Dalam arah aliran menaik yang telah disahkan, apabila harga membuat pembetulan dan kemudian melonjak semula melebihi EMA serta memenuhi syarat lain, strategi akan masuk semula, merebut peluang dalam kesinambungan arah aliran dengan berkesan.

-

Sistem Pengurusan Risiko:

- Stop loss ditetapkan 1 ATR (lalai) di bawah harga masuk

- Take profit ditetapkan 3 ATR (pilihan) di atas harga masuk

- Sebaik sahaja keuntungan melebihi 1 ATR, mekanisme trailing stop diaktifkan untuk mengunci sebahagian keuntungan

-

Prasetel Parameter Pelbagai Jangka Masa:

- "Auto-1H/4H": Kitaran ATR 10, pengganda 3, sesuai untuk dagangan ayunan jangka pendek

- "Auto-1D": Kitaran ATR 14, pengganda 3, sesuai untuk penjejakan arah aliran harian

- "Auto-1W": Kitaran ATR 20, pengganda 4, sesuai untuk menangkap arah aliran jangka panjang

Kelebihan Strategi

Strategi ini, selepas analisis mendalam, mempunyai kelebihan ketara berikut:

-

Kebolehsuaian Tinggi: Penunjuk Supertrend dilaraskan secara dinamik berdasarkan ATR, secara automatik menyesuaikan dengan perubahan turun naik pasaran, kekal berkesan dalam pelbagai persekitaran pasaran.

-

Pengesahan Berbilang Lapisan Mengurangkan Isyarat Palsu: Melalui pengesahan berganda EMA, DEMA, RSI dan volum dagangan, risiko isyarat palsu dikurangkan dengan ketara, meningkatkan kualiti dagangan.

-

Kemasukan Semula Pintar Menangkap Kesinambungan: Logik kemasukan semula yang inovatif membolehkan masuk semula selepas pembetulan dalam arah aliran menaik, menggunakan turun naik dalam arah aliran dengan berkesan, meningkatkan kecekapan penggunaan modal.

-

Sistem Pengurusan Risiko Lengkap: Dilengkapi dengan mekanisme stop loss, take profit dan trailing stop berasaskan ATR, yang mengehadkan kerugian setiap dagangan dan melindungi keuntungan yang diperoleh, mengurangkan risiko penarikan balik.

-

Prasetel Pelbagai Jangka Masa Memudahkan Operasi: Parameter prasetel untuk jangka masa berbeza memudahkan pelaksanaan strategi dalam pelbagai kitaran dagangan, menyesuaikan dengan keutamaan masa pedagang yang berbeza.

-

Bantuan Visual Intuitif dan Jelas: Melalui pengisian warna untuk membezakan arah aliran menaik dan menurun, serta tanda isyarat beli/jual yang jelas, menjadikan keadaan pasaran mudah difahami, memudahkan keputusan dagangan.

-

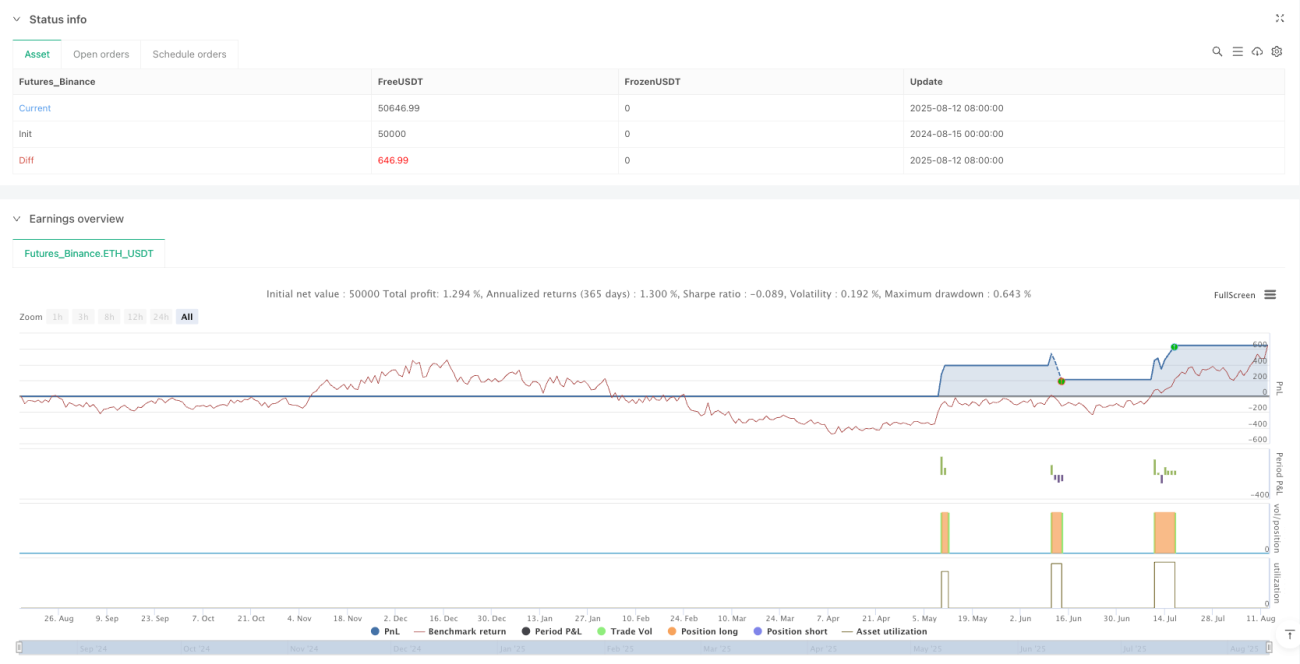

Disahkan Melalui Ujian Kembali Sebenar: Pada jangka masa harian, menunjukkan kadar kemenangan sekitar 60% dan faktor keuntungan lebih daripada 4, sangat sesuai untuk persekitaran pasaran yang jelas arah alirannya.

Risiko Strategi

Walaupun strategi ini direka secara menyeluruh, ia masih mempunyai risiko potensi berikut:

-

Prestasi Lemah dalam Pasaran Berayun: Dalam pasaran pegun tanpa arah aliran jelas, stop loss mungkin kerap dipicu, menyebabkan pengumpulan kerugian kecil berturut-turut. Penyelesaiannya adalah menghentikan dagangan apabila struktur pasaran tidak jelas, atau meningkatkan pengganda ATR untuk mengurangkan kepekaan isyarat.

-

Syarat Penapis Mungkin Melepaskan Sebahagian Peluang: Walaupun syarat penapis berbilang meningkatkan kualiti isyarat, ia juga boleh menyebabkan terlepas peluang arah aliran awal. Pedagang boleh mempertimbangkan untuk melaraskan ketatnya syarat penapis mengikut toleransi risiko peribadi.

-

Kepekaan Parameter: Tetapan kitaran ATR dan pengganda memberi kesan ketara kepada prestasi strategi; persekitaran pasaran yang berbeza mungkin memerlukan parameter berbeza. Disarankan untuk mengoptimumkan tetapan parameter melalui ujian kembali untuk pasaran tertentu.

-

Risiko Penarikan Balik: Ujian kembali menunjukkan penarikan balik yang besar (sehingga 100%+) mungkin berlaku apabila menggunakan posisi penuh. Pengurusan modal mesti dilaksanakan dengan ketat, dengan risiko setiap dagangan dikawal dalam 1-2%.

-

Keterbatasan Data Sejarah: Strategi terutamanya diuji kembali dalam pasaran dan jangka masa tertentu, mungkin terdapat risiko overfitting. Sebelum aplikasi dagangan sebenar, ujian yang lebih luas merentasi pasaran dan jangka masa perlu dilakukan.

-

Kekurangan Ujian Keadaan Pasaran Ekstrem: Strategi mungkin belum diuji dalam keadaan pasaran yang sangat bergejolak atau krisis kecairan; prestasi dalam situasi sedemikian tidak diketahui.

Arah Pengoptimuman

Melalui analisis mendalam kod strategi, strategi ini boleh dioptimumkan dalam arah berikut:

-

Pelarasan Parameter Adaptif: Membangunkan mekanisme untuk melaraskan pengganda dan kitaran ATR secara dinamik berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan secara automatik dengan perubahan keadaan pasaran. Contohnya, meningkatkan pengganda ATR apabila turun naik meningkat, dan mengurangkannya apabila turun naik menurun.

-

Integrasi Klasifikasi Keadaan Pasaran: Memperkenalkan modul pengecaman keadaan pasaran (seperti menggunakan lebar Bollinger Band, ADX, dll.) untuk melaraskan parameter strategi atau menghentikan dagangan secara automatik berdasarkan sama ada pasaran berada dalam arah aliran atau berayun.

-

Rangka Kerja Analisis Pelbagai Jangka Masa: Menambah fungsi analisis pelbagai jangka masa, memerlukan arah aliran jangka masa yang lebih tinggi selaras dengan jangka masa semasa sebelum melaksanakan dagangan, meningkatkan ketepatan penentuan arah aliran.

-

Mengoptimumkan Logik Kemasukan Semula: Memperhalus syarat kemasukan semula, dengan mempertimbangkan untuk menambah tahap pembetulan Fibonacci atau pengesahan sokongan utama, meningkatkan ketepatan titik kemasukan semula.

-

Pengoptimuman Pengurusan Modal: Melaksanakan pengurusan posisi dinamik berdasarkan turun naik pasaran, nilai bersih akaun dan status kemenangan/kerugian berturut-turut untuk melaraskan saiz posisi secara automatik, mengoptimumkan prestasi lengkung modal.

-

Menambah Penunjuk Sentimen Pasaran: Mengintegrasikan penunjuk sentimen pasaran seperti Indeks VIX (Indeks Volatiliti) atau kadar perubahan volum dagangan untuk menyesuaikan tingkah laku strategi apabila pasaran panik atau terlalu optimistik.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan masa masuk, melatih model dengan data sejarah untuk meramalkan kombinasi parameter dagangan terbaik.

Kesimpulan

Strategi Penapis Momentum EMA Supertrend Pelbagai Jangka Masa adalah sistem penjejakan arah aliran yang direka dengan baik, menggabungkan penunjuk Supertrend dengan pelbagai penapis momentum untuk membina rangka kerja keputusan dagangan yang komprehensif. Kelebihan terasnya terletak pada kebolehsuaian yang tinggi, pengesahan berbilang lapisan untuk mengurangkan isyarat palsu, kemasukan semula pintar untuk menangkap kesinambungan arah aliran, serta sistem pengurusan risiko yang lengkap. Strategi ini sangat sesuai untuk persekitaran pasaran yang jelas arah alirannya, menunjukkan prestasi ujian kembali yang baik pada jangka masa harian.

Walau bagaimanapun, strategi ini mungkin menunjukkan prestasi yang lemah dalam pasaran berayun, dan mempunyai kepekaan parameter serta risiko penarikan balik yang berpotensi. Untuk meningkatkan kestabilan strategi, pertimbangan boleh diberikan kepada pembangunan pelarasan parameter adaptif, integrasi klasifikasi keadaan pasaran, pembinaan rangka kerja analisis pelbagai jangka masa, pengoptimuman logik kemasukan semula, penambahbaikan kaedah pengurusan modal, penambahan penunjuk sentimen pasaran, dan penggunaan teknik pembelajaran mesin.

Akhirnya, strategi ini menyediakan rangka kerja yang ketat dari segi penunjuk teknikal dan pengurusan risiko yang lengkap untuk dagangan penjejakan arah aliran. Walau bagaimanapun, apabila menggunakannya, kepentingan kawalan risiko harus sentiasa diingati, dengan mengehadkan risiko setiap dagangan dalam julat yang boleh diterima, dan menyesuaikan parameter strategi dengan sewajarnya mengikut gaya dagangan peribadi dan persekitaran pasaran.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1