多重振荡器动量过滤型均值回归比特币交易策略

Gambaran Keseluruhan

"Strategi Perdagangan Bitcoin Min Kembali Purata Tertapis Momentum Berbilang Pengayun" ini adalah strategi kuantitatif yang direka khusus untuk perdagangan jangka pendek Bitcoin. Ia menggabungkan saluran RSI, indikator WaveTrend dan Stochastic RSI dengan bijak, membentuk sistem penapisan berbilang lapisan. Inti strategi ini adalah menggunakan sifat pemulihan harga terhadap penembusan saluran RSI, sementara WaveTrend dan Stochastic RSI bertindak sebagai penapis pengesahan untuk memastikan kadar kemenangan tinggi di kawasan terlampau beli/terlampau jual. Strategi ini menggunakan rangka masa 1 minit untuk perdagangan frekuensi tinggi jangka pendek, dan dilengkapi dengan mekanisme ambil untung/henti rugi yang fleksibel serta fungsi perdagangan terbalik.

Prinsip Strategi

Strategi ini berfungsi berdasarkan sinergi tiga indikator teknikal teras:

-

Saluran RSI (RSI Bands): Strategi menggunakan indikator saluran RSI yang diubah suai, berdasarkan tahap terlampau beli (70) dan terlampau jual (30) RSI, untuk mengira jalur atas, jalur bawah dan jalur tengah harga. Apabila harga menembusi jalur bawah, isyarat beli dijana; apabila harga menembusi jalur atas, isyarat jual dijana. Mekanisme ini memanfaatkan sifat min kembali purata pasaran.

-

Indikator WaveTrend (WT): Menggunakan indikator WT1 oleh LazyBear, dengan tetapan lalai panjang saluran 11, panjang purata 12, tahap terlampau beli +60, tahap terlampau jual -60. Indikator ini adalah pengayun momentum yang digunakan untuk mengesahkan sama ada pasaran berada dalam keadaan terlampau beli atau terlampau jual.

-

Stochastic RSI: Hanya menggunakan garis K, dengan tetapan panjang K 5, panjang RSI 14, panjang stokastik 10. Indikator ini mengesahkan lagi keadaan terlampau beli/jual pasaran, meningkatkan kebolehpercayaan isyarat.

Logik penjanaan isyarat strategi adalah seperti berikut:

- Isyarat beli: Harga jatuh di bawah jalur bawah RSI DAN indikator WT berada di bawah tahap terlampau jual (-60) DAN nilai K Stochastic RSI berada di bawah tahap terlampau jual (0 + toleransi)

- Isyarat jual: Harga menembusi jalur atas RSI DAN indikator WT berada di atas tahap terlampau beli (+60) DAN nilai K Stochastic RSI berada di atas tahap terlampau beli (100 - toleransi)

Mod pencetus perdagangan mempunyai dua pilihan: "Cross(close)" menggunakan harga penutup untuk menembusi saluran RSI, manakala "Touch(wick)" membenarkan bayang lilin menyentuh saluran RSI untuk mencetuskan isyarat. Selain itu, strategi juga mengandungi mekanisme keluar terbalik, iaitu apabila isyarat berlawanan muncul, posisi boleh ditutup dan posisi baharu dibuka secara terbalik, sesuai untuk persekitaran pasaran yang berubah-ubah dengan tinggi.

Kelebihan Strategi

Analisis mendalam terhadap kod strategi ini mendedahkan kelebihan ketara berikut:

-

Sistem Penapisan Berbilang: Dengan menggabungkan tiga indikator teknikal yang berbeza (Saluran RSI, WaveTrend dan Stochastic RSI), sistem penapisan berbilang lapisan yang kuat terbentuk, mengurangkan risiko penembusan palsu dengan ketara dan meningkatkan kualiti serta kebolehpercayaan isyarat perdagangan.

-

Mekanisme Perdagangan Fleksibel: Strategi menyediakan pelbagai pilihan boleh suai, termasuk sama ada untuk menggunakan keluar terbalik, sama ada untuk mengaktifkan ambil untung/henti rugi, pilihan mod pencetus, dan lain-lain, membolehkan pedagang menyesuaikan mengikut keadaan pasaran dan toleransi risiko peribadi.

-

Pengurusan Risiko Cekap: Dilengkapi dengan mekanisme ambil untung/henti rugi peratusan, membolehkan kawalan tepat nisbah risiko-ganjaran bagi setiap perdagangan, melindungi keselamatan modal.

-

Sistem Makluman Automatik: Mengintegrasikan fungsi makluman Telegram, membolehkan pemberitahuan masa nyata isyarat perdagangan, memudahkan pedagang menjejak dan melaksanakan perdagangan tepat pada masanya.

-

Mekanisme Anti-Spam: Strategi melaksanakan mekanisme untuk mengelakkan makluman berulang, memastikan hanya satu isyarat dihantar dalam lilin yang sama, mengelakkan lebihan maklumat.

-

Kesesuaian Perdagangan Frekuensi Tinggi: Strategi ini berdasarkan rangka masa 1 minit, sesuai untuk persekitaran perdagangan frekuensi tinggi, mampu menangkap perubahan harga jangka pendek dan membolehkan kemasukan dan keluar pasaran yang pantas.

Risiko Strategi

Walaupun strategi ini direka dengan teliti, masih terdapat beberapa risiko potensi:

-

Risiko Perdagangan Frekuensi Tinggi: Perdagangan frekuensi tinggi berdasarkan rangka masa 1 minit akan menghasilkan banyak isyarat perdagangan, yang boleh menyebabkan perdagangan berlebihan dan peningkatan kos perdagangan. Penyelesaian: Boleh dipertimbangkan untuk menambah penapis masa tambahan atau hanya berdagang dalam sesi pasaran tertentu.

-

Risiko Penembusan Palsu: Walaupun mempunyai berbilang penapis, dalam pasaran turun naik tinggi, situasi penembusan palsu masih boleh berlaku, menyebabkan kerugian perdagangan. Penyelesaian: Laraskan parameter indikator, tambah syarat pengesahan, atau gabungkan dengan penentuan arah aliran rangka masa yang lebih panjang.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter; persekitaran pasaran yang berbeza mungkin memerlukan parameter yang berbeza. Penyelesaian: Lakukan ujian sejarah yang mencukupi, cari kombinasi parameter optimum, dan optimumkan semula parameter secara berkala.

-

Kesesuaian Aliran Pasaran: Strategi min kembali purata ini berprestasi baik dalam pasaran yang bergerak dalam julat, tetapi mungkin berprestasi buruk dalam pasaran aliran kuat. Penyelesaian: Tambah penapis aliran, hadkan perdagangan kontra-aliran semasa aliran kuat.

-

Risiko Sistem: Bergantung pada sistem pemberitahuan Telegram; jika sistem pemberitahuan gagal, peluang perdagangan mungkin terlepas. Penyelesaian: Laksanakan saluran pemberitahuan sandaran atau mekanisme makluman tempatan.

Arah Pengoptimuman Strategi

Berdasarkan analisis kod, strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Menambah Penilaian Keadaan Pasaran: Perkenalkan mekanisme adaptif yang melaraskan parameter strategi secara dinamik berdasarkan turun naik pasaran dan kekuatan aliran. Ini membolehkan strategi mengekalkan prestasi baik dalam pelbagai persekitaran pasaran. Pelaksanaan khusus boleh dilakukan dengan mengira ATR (Purata Julat Sebenar) atau indikator turun naik untuk menilai keadaan pasaran.

-

Analisis Berbilang Rangka Masa: Integrasikan maklumat aliran pasaran dari rangka masa yang lebih tinggi, hanya berdagang dalam arah aliran utama, atau gunakan tetapan parameter berbeza di bawah keadaan aliran yang berbeza. Contohnya, boleh tambah penentuan aliran harian atau 4 jam; dalam aliran menaik hanya beli, dalam aliran menurun hanya jual.

-

Mengoptimumkan Masa Masuk: Tingkatkan ketepatan masuk dengan menambah pengesahan volum dagangan atau pengiktirafan corak tindakan harga. Boleh dipertimbangkan untuk menunggu titik masuk yang lebih menguntungkan selepas isyarat dijana, bukannya masuk serta-merta.

-

Memperbaiki Mekanisme Ambil Untung/Henti Rugi: Laksanakan ambil untung/henti rugi dinamik, seperti henti rugi mengikut atau henti rugi berdasarkan turun naik, untuk menyesuaikan dengan persekitaran pasaran yang berbeza. Contohnya, boleh tetapkan jarak henti rugi berdasarkan ATR, atau gunakan henti rugi bergerak untuk melindungi keuntungan.

-

Menambah Elemen Pembelajaran Mesin: Gunakan algoritma pembelajaran mesin untuk mengenal pasti kombinasi parameter terbaik secara automatik atau meramal keberkesanan isyarat. Latih model dengan data sejarah untuk memberikan pemberat kebarangkalian pada setiap isyarat perdagangan.

-

Pengurusan Pendedahan Risiko: Laksanakan pelarasan saiz posisi dinamik berdasarkan nilai bersih akaun; kurangkan saiz perdagangan selepas kerugian berturut-turut, dan tingkatkan saiz perdagangan selepas keuntungan berturut-turut, untuk mencapai pengurusan modal yang lebih saintifik.

Kesimpulan

"Strategi Perdagangan Bitcoin Min Kembali Purata Tertapis Momentum Berbilang Pengayun" adalah sistem perdagangan jangka pendek yang direka dengan teliti. Melalui sinergi Saluran RSI, WaveTrend dan Stochastic RSI, ia mengenal pasti keadaan pasaran terlampau beli/jual dengan berkesan dan menangkap peluang perdagangan min kembali purata. Strategi ini mempunyai kelebihan seperti penapisan berbilang, mekanisme perdagangan fleksibel, pengurusan risiko cekap dan makluman automatik, sesuai untuk pedagang jangka pendek dalam pasaran Bitcoin.

Walau bagaimanapun, strategi ini juga menghadapi cabaran seperti risiko perdagangan frekuensi tinggi, risiko penembusan palsu dan kesesuaian pasaran. Dengan menambah penilaian keadaan pasaran, analisis berbilang rangka masa, mengoptimumkan masa masuk, memperbaiki mekanisme ambil untung/henti rugi dan melaksanakan pengurusan saiz posisi dinamik, kestabilan dan keuntungan strategi boleh ditingkatkan lagi.

Bagi pedagang kuantitatif yang ingin berdagang jangka pendek dalam pasaran Bitcoin, strategi ini menyediakan rangka kerja asas yang kukuh. Ia boleh disesuaikan dan dioptimumkan mengikut gaya perdagangan peribadi dan pemahaman pasaran untuk mencapai sasaran keuntungan yang stabil.

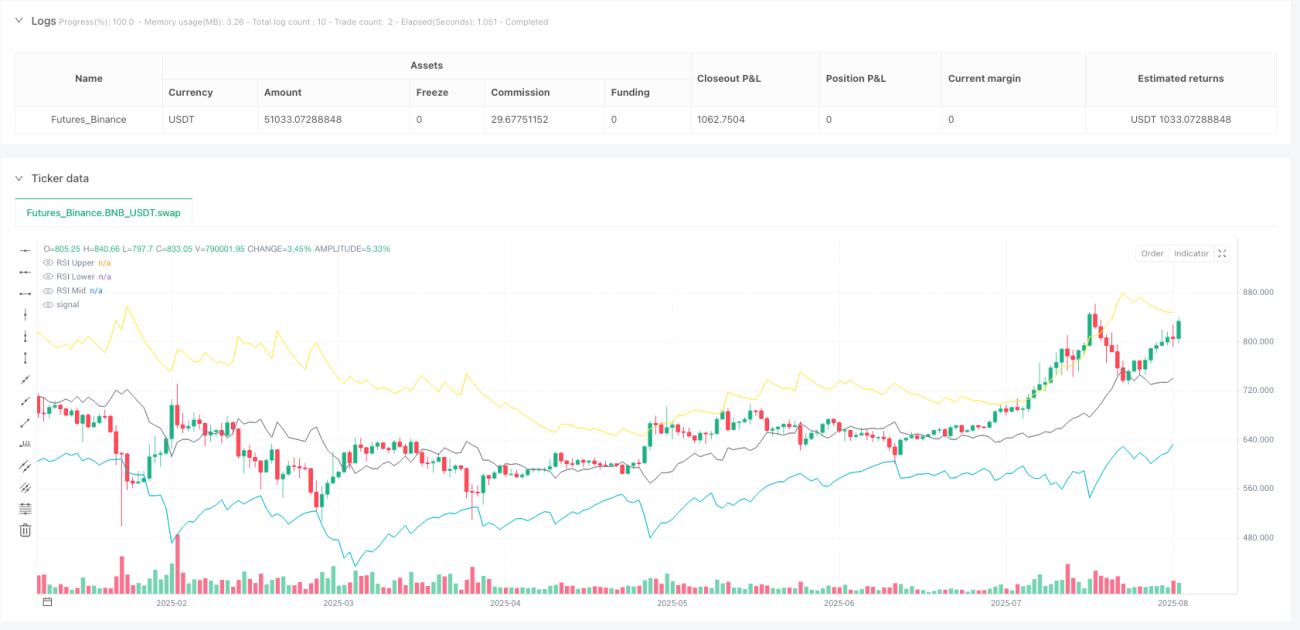

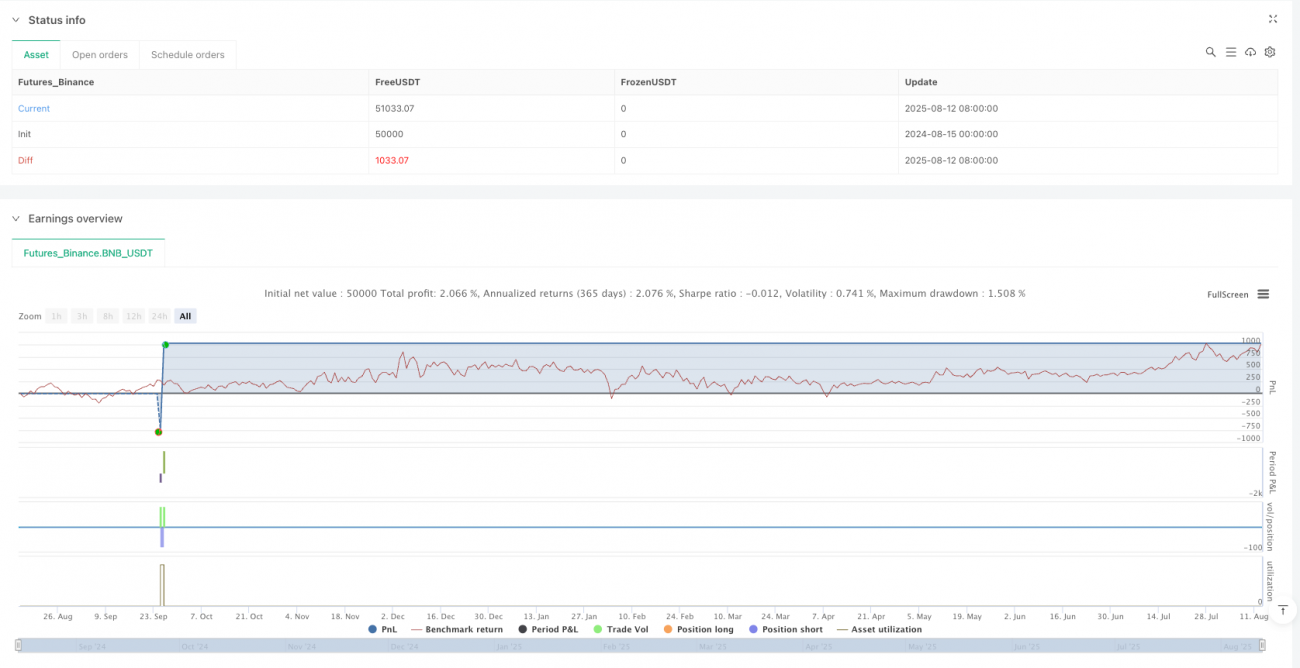

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1