Strategi Perdagangan Kuantitatif Pembalikan Pengesanan ATR dengan Penembusan Ayunan Pelbagai Kitaran

Gambaran Keseluruhan

Strategi perdagangan kuantitatif pembalikan ATR berdasarkan penembusan ayunan berbilang kitaran ialah sistem perdagangan dipacu analisis teknikal yang memberi tumpuan kepada mengenal pasti detik kritikal penembusan harga melepasi titik tinggi dan rendah ayunan sejarah, dan menggunakan mekanisme pembalikan automatik untuk menangkap peluang pembalikan pasaran. Strategi ini menggunakan penunjuk ATR untuk menetapkan henti rugi dan tahap ambil untung menjejak secara dinamik, dan secara pilihan boleh menggabungkan penapis volum untuk mengesahkan kesahihan penembusan. Konsep teras strategi adalah untuk memasuki pasaran dengan pantas selepas pengesahan penembusan, sambil secara automatik membuka kedudukan bertentangan apabila perdagangan asal dihentikan rugi, bagi menangkap peluang pembalikan arah aliran yang berpotensi.

Prinsip Strategi

Prinsip operasi strategi ini berdasarkan beberapa komponen utama berikut:

-

Pengenalpastian Titik Tinggi dan Rendah Ayunan: Strategi menggunakan tempoh tinjauan balik yang ditentukan (lalai 20 tempoh) untuk mengenal pasti titik tinggi dan rendah ayunan harga, yang mana bertindak sebagai tahap penembusan yang berpotensi.

-

Mekanisme Pengesahan Penembusan: Apabila harga penutup menembusi ke atas dari bawah titik tinggi ayunan, isyarat beli (long) dicetuskan; apabila harga penutup menembusi ke bawah dari atas titik rendah ayunan, isyarat jual (short) dicetuskan.

-

Penapis Volum: Secara pilihan, penapis volum boleh diaktifkan, yang memerlukan volum pada ketika penembusan melebihi gandaan tertentu (lalai 1.5 kali) volum purata, bagi memastikan kekuatan dan kesahihan penembusan.

-

Pengurusan Risiko Berasaskan ATR: Strategi menggunakan ATR 14 tempoh untuk menetapkan tahap henti rugi dan ambil untung menjejak secara dinamik, membolehkan pengurusan risiko menyesuaikan diri dengan turun naik pasaran. Henti rugi untuk dagangan beli ditetapkan sebagai harga masuk tolak ATR didarab dengan pengganda yang ditentukan pengguna; sebaliknya untuk dagangan jual.

-

Mekanisme Pembalikan Automatik: Apabila dagangan asal dihentikan rugi, strategi secara automatik akan membuka kedudukan baharu dalam arah bertentangan. Ciri ini bertujuan untuk menangkap titik pembalikan pasaran.

-

Ambil Untung Menjejak: Strategi melaksanakan mekanisme ambil untung menjejak berdasarkan ATR untuk mengunci keuntungan dan membenarkan kesinambungan arah aliran. Tahap ambil untung menjejak dilaraskan secara dinamik berdasarkan ATR dan pengganda yang ditentukan pengguna.

Kelebihan Strategi

-

Kebolehsesuaian Tinggi: Dengan menggunakan penunjuk ATR, strategi ini secara automatik boleh menyesuaikan diri dengan ciri turun naik pasaran yang berbeza, menyediakan henti rugi yang lebih longgar dalam pasaran turun naik tinggi dan henti rugi yang lebih ketat dalam pasaran turun naik rendah.

-

Mekanisme Pembalikan Automatik: Apabila pasaran berubah daripada satu arah aliran ke arah yang lain, strategi boleh membalikkan kedudukan secara automatik tanpa campur tangan manual, ini membantu menangkap peluang pembalikan dan mengurangkan risiko terlepas titik perubahan penting.

-

Pengesahan Volum: Dengan menggabungkan penapis volum, strategi dapat mengurangkan isyarat penembusan palsu, meningkatkan kualiti dagangan. Penembusan dengan volum tinggi biasanya menunjukkan konsensus pasaran yang lebih kukuh dan kemampanan penembusan.

-

Pengurusan Risiko Dinamik: Mekanisme henti rugi dan ambil untung menjejak berasaskan ATR menjadikan pengurusan risiko dinamik, menyesuaikan diri dengan perubahan keadaan pasaran, melindungi modal sambil membenarkan keuntungan berkembang.

-

Isyarat Masuk dan Keluar yang Jelas: Strategi menyediakan peraturan masuk dan keluar yang jelas, mengurangkan pembuatan keputusan subjektif dan pengaruh emosi, membantu mengekalkan disiplin perdagangan.

-

Tanda Visual pada Carta: Strategi menandakan pelbagai isyarat pada carta, termasuk penembusan awal dan isyarat pembalikan, memudahkan pedagang memahami keadaan pasaran dan keputusan strategi secara visual.

Risiko Strategi

-

Perdagangan Kerap dalam Pasaran Ranging: Dalam pasaran yang berayun secara mendatar, harga mungkin kerap menembusi titik tinggi dan rendah ayunan, menyebabkan beberapa kemasukan, keluar dan pembalikan berturut-turut, seterusnya meningkatkan kos dagangan dan boleh menyebabkan kerugian berturut-turut.

-

Risiko Penembusan Palsu: Walaupun terdapat penapis volum, pasaran masih boleh menghasilkan penembusan palsu, terutamanya dalam persekitaran kecairan rendah atau manipulasi tinggi. Penembusan palsu ini boleh menyebabkan dagangan dan kerugian yang tidak perlu.

-

Keterbatasan Parameter Tetap: Strategi menggunakan tempoh tinjauan balik, pengganda ATR dan ambang volum yang tetap; parameter ini mungkin perlu dilaraskan dalam persekitaran pasaran atau jangka masa yang berbeza. Satu set parameter tetap mungkin tidak sesuai untuk semua keadaan pasaran.

-

Tidak Mengambil Kira Faktor Asas: Sebagai strategi analisis teknikal semata-mata, sistem ini tidak mengambil kira faktor asas atau sentimen pasaran, yang boleh membawa kepada keputusan dagangan yang tidak optimum semasa peristiwa berita penting atau pengeluaran data ekonomi.

-

Pedang Bermata Dua Mekanisme Pembalikan: Mekanisme pembalikan automatik walaupun membantu menangkap pembalikan, namun dalam pasaran arah aliran kukuh, ia boleh menyebabkan dagangan bertentangan arah terlalu awal, menentang arah aliran dominan boleh menyebabkan kerugian berturut-turut.

Kaedah untuk mengurangkan risiko ini termasuk: melaraskan parameter strategi agar sesuai dengan persekitaran pasaran tertentu, menetapkan had henti rugi harian atau keseluruhan, menghentikan dagangan sebelum peristiwa berita besar, dan menggabungkan penunjuk teknikal lain atau penapis keadaan pasaran untuk meningkatkan kualiti isyarat.

Hala Tuju Pengoptimuman Strategi

-

Parameter Adaptif: Mengubah parameter tetap (seperti tempoh tinjauan balik, pengganda ATR dan ambang volum) menjadi parameter adaptif, dilaraskan secara dinamik berdasarkan turun naik pasaran, ciri volum atau kekuatan arah aliran. Ini akan meningkatkan kebolehsuaian strategi dalam pelbagai persekitaran pasaran.

-

Penapis Keadaan Pasaran: Tambah mekanisme pengenalpastian keadaan pasaran, seperti penapis berdasarkan ADX (Purata Indeks Arah) atau penunjuk turun naik, untuk membezakan pasaran arah aliran dan pasaran ranging. Dalam pasaran ranging, mekanisme pembalikan boleh dilumpuhkan atau dagangan dihentikan sepenuhnya, mengurangkan isyarat palsu.

-

Analisis Pelbagai Jangka Masa: Integrasikan pengesahan arah aliran jangka masa lebih tinggi, contohnya hanya berdagang apabila arah aliran jangka masa lebih tinggi adalah selaras, ini boleh mengurangkan dagangan bertentangan arah aliran dan meningkatkan kadar kejayaan.

-

Pemilihan Pembalikan Berasaskan Prestasi: Tidak secara automatik membalikkan setiap kali henti rugi, tetapi memutuskan sama ada untuk melaksanakan dagangan pembalikan berdasarkan penunjuk prestasi pasaran (seperti kadar kejayaan isyarat terkini atau kekuatan arah aliran).

-

Pengurusan Kedudukan Sebahagian: Melaksanakan strategi masuk dan keluar secara berperingkat, hanya menggunakan sebahagian modal pada penembusan awal, dan menambah kedudukan apabila harga terus bergerak ke arah yang menguntungkan. Begitu juga, ambil untung secara berperingkat untuk mengunci sebahagian keuntungan.

-

Penapis Masa: Tambah penapis masa dagangan, mengelakkan tempoh turun naik rendah yang diketahui atau tempoh ketidakpastian tinggi (seperti sebelum dan selepas pengeluaran data ekonomi besar).

-

Pengoptimuman Pembelajaran Mesin: Gunakan algoritma pembelajaran mesin untuk mengenal pasti secara automatik gabungan parameter terbaik, malah boleh meramalkan persekitaran pasaran mana strategi berprestasi lebih baik, seterusnya melaraskan keputusan dagangan secara dinamik.

Hala tuju pengoptimuman ini bertujuan untuk meningkatkan kebolehsuaian dan keteguhan strategi, mengurangkan isyarat palsu, dan menyesuaikan tingkah laku dagangan mengikut persekitaran pasaran yang berbeza.

Kesimpulan

Strategi perdagangan kuantitatif pembalikan ATR berdasarkan penembusan ayunan berbilang kitaran ialah sistem perdagangan komprehensif yang menggabungkan kelebihan dagangan penembusan, pengurusan risiko dinamik dan mekanisme pembalikan automatik. Kekuatannya terletak pada keupayaan menyesuaikan diri secara automatik dengan turun naik pasaran, menyediakan isyarat dagangan yang jelas, dan menangkap perubahan arah aliran yang berpotensi melalui mekanisme pembalikan.

Walaupun strategi ini direka dengan mengambil kira pelbagai faktor, ia masih menghadapi cabaran seperti perdagangan kerap dalam pasaran ranging, risiko penembusan palsu dan keterbatasan parameter tetap. Dengan memperkenalkan parameter adaptif, penapis keadaan pasaran, analisis pelbagai jangka masa dan teknik pengurusan kedudukan yang lebih kompleks, prestasi strategi boleh dipertingkatkan lagi.

Bagi pedagang yang ingin melaksanakan strategi ini, adalah disyorkan untuk melakukan ujian balik dalam pelbagai keadaan pasaran dan jangka masa, mencari gabungan parameter yang paling sesuai untuk instrumen dagangan tertentu, dan mempertimbangkan untuk menggabungkan alat analisis teknikal lain atau faktor asas sebagai pengesahan tambahan. Yang paling penting, mana-mana strategi memerlukan pengurusan modal dan kawalan risiko yang ketat untuk memastikan kejayaan dagangan jangka panjang.

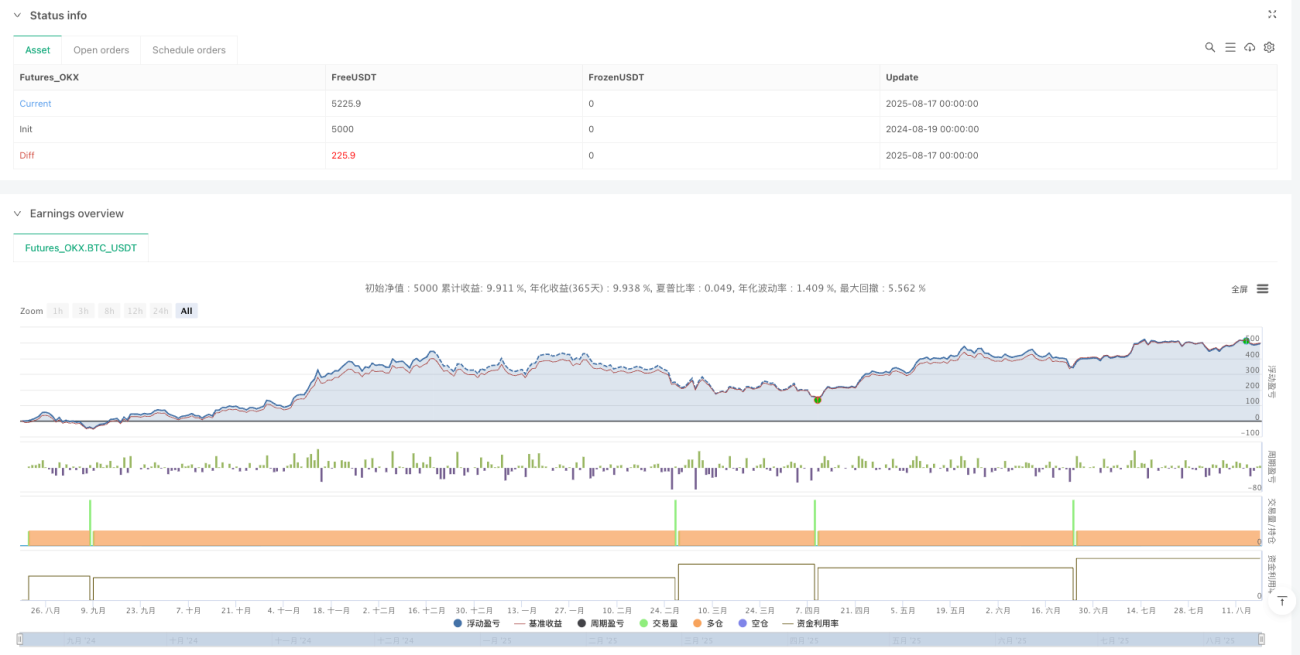

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1