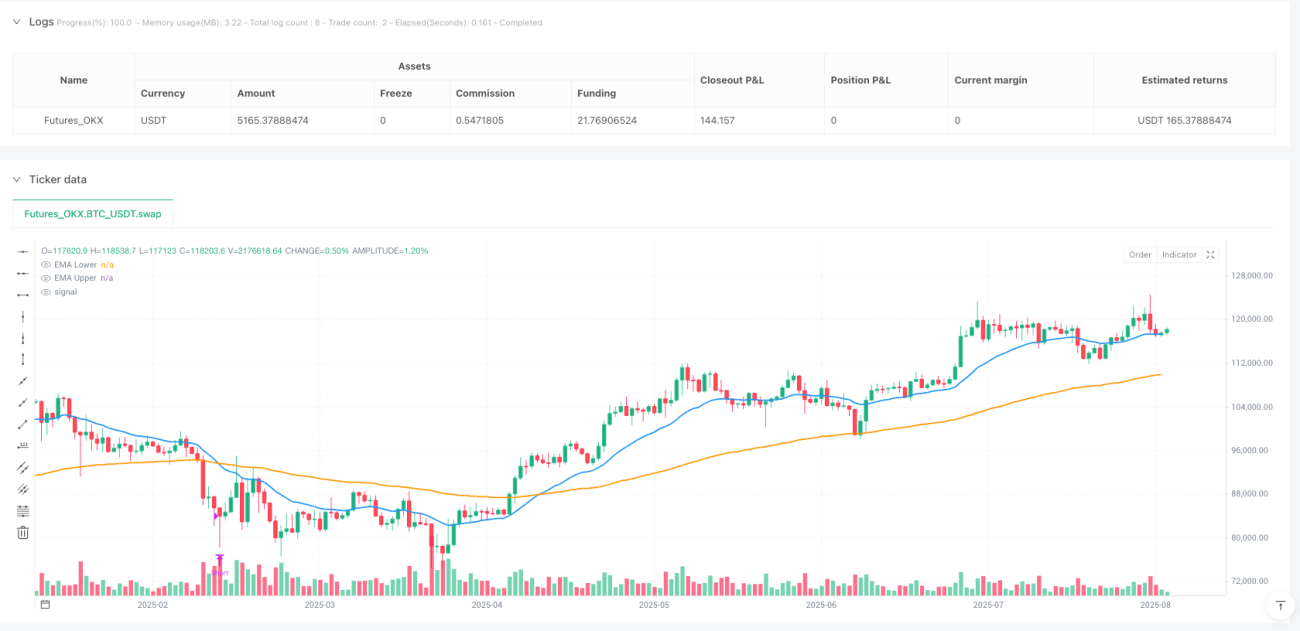

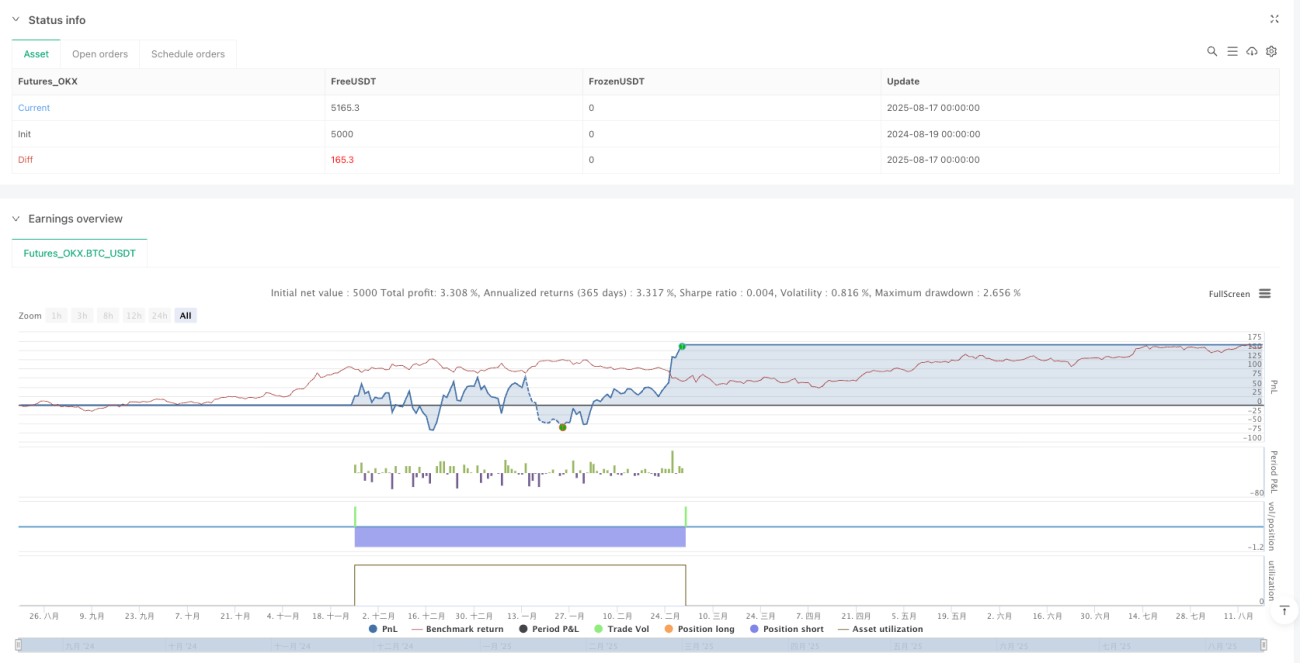

Strategi Kuantitatif Pembalikan Momentum Pelbagai Lapisan dan Jurang Nilai Saksama

Gambaran Keseluruhan

Strategi Kuantitatif Pembalikan Momentum Pelbagai Lapisan dan Jurang Nilai Saksama merupakan sistem dagangan pembalikan min jangka pendek yang berdisiplin, menggabungkan penapisan momentum RSI, saluran EMA berkembar, dan mekanisme pengesanan Jurang Nilai Saksama (FVG) untuk mengenal pasti titik pembalikan pasaran jangka pendek dengan tepat. Strategi ini direka untuk pasaran yang agak tidak menentu, mengimbangi peluang dagangan dan risiko melalui titik masuk yang tepat dan pengurusan ambil untung berasaskan ATR. Logik teras strategi adalah untuk mencari peluang pembalikan yang berpotensi apabila harga terlalu ekstrem dalam jangka pendek, penunjuk momentum menunjukkan nilai ekstrem, dan terdapat jurang harga struktur.

Prinsip Strategi

Strategi ini mengesahkan isyarat dagangan melalui gabungan penunjuk teknikal pelbagai lapisan:

-

Sistem Saluran EMA Berkembar:

- EMA kitaran 20 pantas dan EMA kitaran 100 perlahan membentuk saluran rujukan untuk pergerakan harga

- Syarat masuk beli memerlukan harga di bawah kedua-dua EMA, menunjukkan harga mungkin terkurang nilai

- Syarat masuk jual memerlukan harga di atas kedua-dua EMA, menunjukkan harga mungkin terlebih nilai

- Mekanisme penapisan EMA berkembar ini mengelakkan isyarat kontra-trend yang salah yang mungkin timbul apabila menggunakan hanya satu EMA

-

Pengesanan Jurang Nilai Saksama (FVG):

- Strategi menggunakan tempoh undur 12 batang lilin untuk mengesan jurang ketara dalam struktur harga

- FVG menaik terbentuk apabila titik rendah awal berada di atas titik tinggi semasa, menunjukkan pergerakan menurun yang berlebihan

- FVG menurun terbentuk apabila titik tinggi awal berada di bawah titik rendah semasa, menunjukkan pergerakan menaik yang berlebihan

- Isyarat FVG diselaraskan dengan arah lilin (kenaikan = harga tutup > harga buka, penurunan = harga tutup < harga buka) untuk mengelakkan jurang rawak

-

Penapis Momentum RSI:

- Menggunakan RSI kitaran 14 dengan ambang ekstrem (80 terlebih beli / 20 terlebih jual)

- Isyarat beli memerlukan RSI < 20, menunjukkan keadaan terlebih jual

- Isyarat jual memerlukan RSI > 80, menunjukkan keadaan terlebih beli

- Ini memastikan titik masuk bukan sahaja sah dari segi teknikal, tetapi juga disokong oleh momentum ekstrem

-

Pengurusan Ambil Untung Berasaskan ATR:

- Mengira menggunakan ATR kitaran 14, dengan pengganda lalai 4

- Sasaran tetap ditetapkan pada masa masuk = harga masuk ± (ATR × 4)

- Sasaran ambil untung akan melaras secara automatik dengan turun naik pasaran: sasaran lebih sempit dalam pasaran tenang, lebih lebar dalam pasaran bergolak

Kelebihan Strategi

-

Mekanisme Pengesahan Pelbagai Lapisan: Strategi memerlukan harga berada di luar saluran EMA, RSI mencapai nilai ekstrem, dan kewujudan struktur FVG untuk mencetuskan dagangan. Mekanisme pengesahan berbilang ini meningkatkan kualiti isyarat dagangan dengan ketara.

-

Penyesuaian Turun Naik: Mekanisme ambil untung berasaskan ATR secara automatik melaraskan sasaran mengikut keadaan turun naik pasaran semasa, mengekalkan kebolehsuaian dalam pelbagai persekitaran pasaran.

-

Isyarat Visual Yang Jelas: Strategi menyediakan penanda visual yang jelas pada carta, termasuk isyarat masuk dan penanda penyelesaian ambil untung, memudahkan pedagang memantau dan mengurus dagangan.

-

Selektiviti Tinggi: Strategi menapis lebih 90% bunyi pasaran melalui syarat penapisan yang ketat, hanya memberi tumpuan kepada peluang pembalikan jangka pendek berkualiti tinggi, mengurangkan dagangan yang tidak berkesan.

-

Prinsip Pembalikan Min: Strategi berdasarkan teori pasaran bahawa harga akhirnya akan kembali kepada min, memasuki pada keadaan ekstrem, meningkatkan kebarangkalian kejayaan.

-

Rangka Kerja Dagangan Berdisiplin: Melalui syarat masuk tetap dan ambil untung berasaskan ATR, strategi menyediakan rangka kerja dagangan berdisiplin tanpa pertimbangan subjektif.

Risiko Strategi

-

Risiko Dagangan Frekuensi Rendah: Oleh kerana pemilihan pelbagai syarat, strategi mungkin menghasilkan lebih sedikit isyarat dagangan dalam tempoh tertentu, menyebabkan kecekapan penggunaan dana rendah. Penyelesaiannya adalah untuk menggunakan strategi pada pelbagai pasaran atau jangka masa.

-

Risiko Penembusan Palsu: Dalam pasaran turun naik tinggi, harga mungkin mencetuskan syarat masuk buat sementara waktu dan kemudian bergerak ke belakang dengan serta-merta. Penyelesaiannya adalah untuk mempertimbangkan menambah tempah pengesahan atau menetapkan mekanisme henti rugi.

-

Kepekaan Parameter: Keberkesanan strategi sangat bergantung pada tetapan parameter seperti ambang RSI, kitaran EMA, dan pengganda ATR. Penyelesaiannya adalah untuk menjalankan pengoptimuman ujian balik untuk pasaran dan jangka masa yang berbeza, mencari kombinasi parameter yang paling sesuai.

-

Prestasi Lemah dalam Pasaran Trend: Sebagai strategi pembalikan min, ia mungkin mencetuskan isyarat palsu dengan kerap dalam pasaran trend yang kukuh. Penyelesaiannya adalah untuk menambah penapis trend atau menghentikan penggunaan strategi dalam pasaran trend yang jelas.

-

Risiko Pengurusan Wang: Peruntukan dana lalai 25% boleh menyebabkan turun naik akaun yang ketara semasa kerugian berturut-turut. Penyelesaiannya adalah untuk melaraskan saiz posisi mengikut toleransi risiko peribadi, atau melaksanakan strategi pengurusan wang yang lebih konservatif.

Hala Tuju Pengoptimuman Strategi

-

Menambah Mekanisme Henti Rugi: Strategi semasa hanya mempunyai ambil untung berasaskan ATR, tanpa tetapan henti rugi yang jelas. Disarankan menambah henti rugi masa atau henti rugi harga untuk mengehadkan kerugian maksimum setiap dagangan, terutamanya dalam pasaran trend yang kukuh.

-

Mengintegrasikan Penapis Trend: Penunjuk trend jangka masa lebih panjang (seperti arah EMA 200 atau nilai ADX) boleh ditambah, hanya berdagang dalam persekitaran trend yang menguntungkan, mengelakkan dagangan kontra-trend. Ini kerana titik pembalikan pada arah trend biasanya memberikan hasil yang lebih baik untuk strategi pembalikan min.

-

Mengoptimumkan Masa Masuk: Pertimbangkan untuk menambah pengesahan tindakan harga tambahan, seperti penembusan harga tutup, corak lilin, atau pengesahan volum, untuk meningkatkan ketepatan masuk. Ini boleh mengurangkan isyarat palsu dan meningkatkan kadar kejayaan setiap dagangan.

-

Pelarasan Parameter Dinamik: Laraskan ambang RSI dan pengganda ATR secara automatik mengikut keadaan turun naik pasaran, mengekalkan prestasi optimum dalam pelbagai persekitaran pasaran. Ini kerana prestasi parameter tetap mungkin berbeza dengan ketara dalam persekitaran turun naik yang berbeza.

-

Analisis Pelbagai Jangka Masa: Integrasikan struktur pasaran jangka masa lebih tinggi dan tahap sokongan/rintangan, hanya berdagang isyarat yang dicetuskan berhampiran tahap harga utama, meningkatkan kadar kemenangan. Ini menggabungkan isyarat jangka pendek mikro dengan struktur pasaran makro.

-

Menambah Baik Pengurusan Wang: Laksanakan pelarasan saiz posisi berdasarkan turun naik, mengurangkan posisi semasa turun naik tinggi dan meningkatkan posisi semasa turun naik rendah, untuk mengimbangi nisbah risiko-ganjaran.

Kesimpulan

Strategi Kuantitatif Pembalikan Momentum Pelbagai Lapisan dan Jurang Nilai Saksama adalah sistem dagangan pembalikan min jangka pendek yang direka dengan teliti, melalui mekanisme penapisan tiga lapisan momentum RSI, saluran EMA, dan struktur FVG, mengenal pasti titik pembalikan pasaran berkebarangkalian tinggi dengan berkesan. Reka bentuk ambil untung berasaskan ATR yang boleh menyesuaikan diri membolehkan strategi mengekalkan prestasi stabil dalam pelbagai persekitaran turun naik.

Kelebihan utama strategi ini terletak pada selektiviti tinggi dan disiplinnya, melalui mekanisme pengesahan pelbagai lapisan yang ketat untuk menyaring peluang dagangan berkualiti tinggi, sambil mengelakkan gangguan pertimbangan subjektif. Walau bagaimanapun, strategi ini juga menghadapi risiko dagangan frekuensi rendah, penembusan palsu, dan prestasi lemah dalam pasaran trend.

Dengan menambah mekanisme henti rugi, mengintegrasikan penapis trend, mengoptimumkan masa masuk, melaksanakan pelarasan parameter dinamik, dan menambah baik pengurusan wang, strategi ini boleh meningkatkan lagi keteguhan dan kebolehsuaiannya. Secara keseluruhan, ini adalah strategi dagangan kuantitatif yang berstruktur jelas dan logik ketat, sesuai untuk pedagang yang mencari peluang pembalikan pasaran jangka pendek.

- 1