Strategi Pengesanan Trend Pecah Saluran Dinamik ATR

Gambaran Keseluruhan Strategi

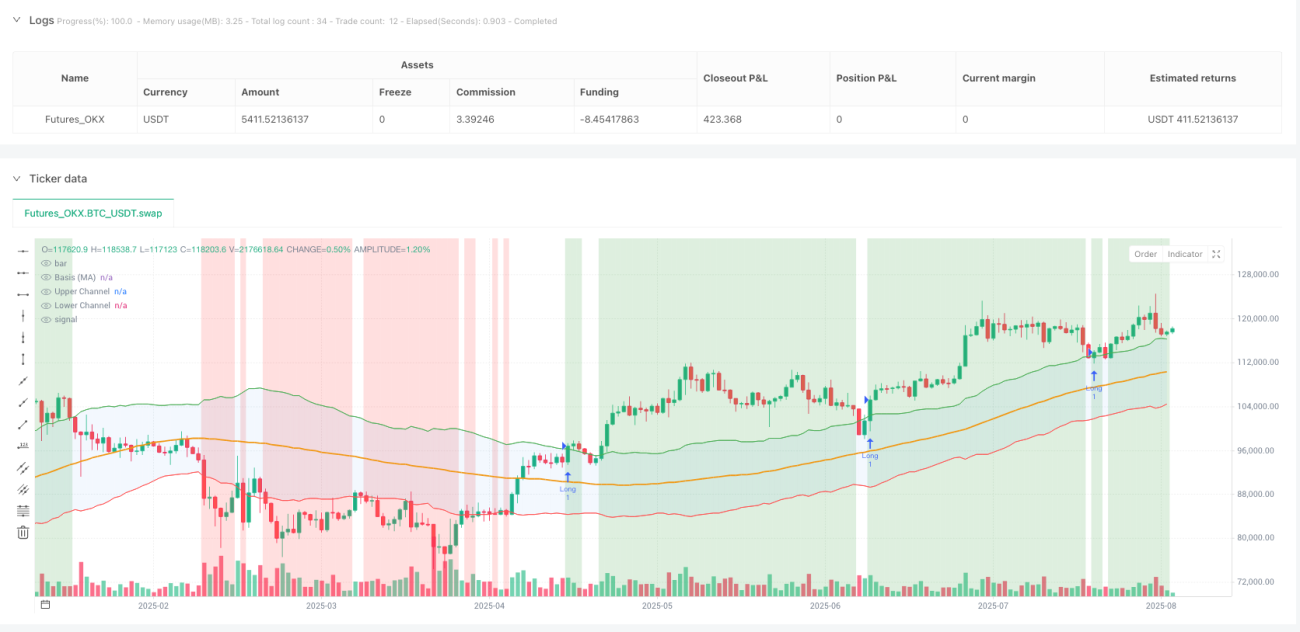

Strategi Pengesanan Aliran Pecahan Saluran Dinamik ATR ialah sistem perdagangan kuantitatif yang dibangunkan berdasarkan teori Gann dan prinsip analisis teknikal. Strategi ini membina saluran harga dinamik, digabungkan dengan mekanisme penapisan aliran, khusus untuk menangkap pergerakan pecahan dalam pasaran. Strategi ini menggunakan purata bergerak sebagai garis dasar harga, dan menggunakan penunjuk Purata Julat Sebenar (ATR) untuk melaraskan lebar saluran secara dinamik, membentuk sempadan atas dan bawah. Apabila harga menembusi sempadan atas saluran dan memenuhi syarat aliran, ia mencetuskan isyarat beli, mencapai pulangan pelaburan yang stabil melalui mekanisme kawalan risiko yang ketat.

Strategi ini memberi tumpuan kepada perdagangan satu arah (long), terutamanya sesuai untuk persekitaran pasaran kewangan yang agak tidak menentu. Melalui gabungan organik pelbagai penunjuk teknikal, strategi ini dapat mengenal pasti titik perubahan aliran pasaran dengan berkesan, mengawal risiko perdagangan sambil mengekalkan kadar kemenangan yang tinggi. Kelebihan utama strategi ini terletak pada keupayaan pelarasan dinamiknya, yang secara automatik mengoptimumkan parameter perdagangan mengikut perubahan volatiliti pasaran, memberikan isyarat perdagangan yang lebih tepat.

Prinsip Strategi

Prinsip teras strategi ini dibina atas gabungan teori saluran Gann dan teknik analisis kuantitatif moden. Pertama, strategi menggunakan Purata Bergerak Mudah (SMA) untuk mengira garis dasar harga dalam tempoh tertentu, yang mewakili aliran harga jangka sederhana pasaran. Melalui purata bergerak 100 tempoh, strategi dapat melicinkan turun naik harga jangka pendek, memperoleh rujukan aliran yang lebih stabil.

Pembinaan saluran dinamik adalah bahagian teknikal teras strategi. Strategi menggunakan penunjuk Purata Julat Sebenar (ATR) 14 tempoh untuk mengukur volatiliti pasaran, kemudian mendarabkan nilai ATR dengan faktor gandaan pratetap untuk membentuk lebar saluran. Sempadan atas saluran sama dengan garis dasar ditambah gandaan ATR, manakala sempadan bawah sama dengan garis dasar tolak gandaan ATR. Mekanisme pelarasan dinamik ini membolehkan saluran menyesuaikan diri secara automatik dengan perubahan volatiliti pasaran, melebarkan lebar saluran semasa tempoh volatiliti tinggi dan mengecil semasa tempoh volatiliti rendah.

Mekanisme penapisan aliran adalah komponen penting strategi. Melalui purata bergerak jangka panjang 200 tempoh sebagai asas penilaian aliran, ia memastikan isyarat perdagangan selaras dengan arah aliran utama. Strategi hanya akan mempertimbangkan untuk melaksanakan pembelian apabila harga berada di atas purata bergerak 200 tempoh, yang meningkatkan kebolehpercayaan isyarat perdagangan dengan ketara.

Logik kemasukan direka dengan ketat dan jelas. Apabila harga menembusi sempadan atas saluran dari bawah, dan pada masa yang sama memenuhi syarat harga berada di atas purata bergerak 200 tempoh, strategi mencetuskan isyarat beli. Mekanisme pengesahan berganda ini berkesan menapis isyarat pecahan palsu, meningkatkan kadar kejayaan perdagangan.

Mekanisme keluar menggunakan reka bentuk henti rugi dan ambil untung dinamik. Henti rugi ditetapkan pada harga masuk tolak 1.5 kali ganda nilai ATR, manakala ambil untung ditetapkan pada harga masuk tambah 3 kali ganda nilai ATR. Kaedah pelarasan dinamik berasaskan ATR ini dapat menetapkan nisbah risiko-pulangan yang munasabah mengikut volatiliti pasaran, biasanya mengekalkan nisbah risiko-pulangan 1:2.

Kelebihan Strategi

Kebolehsuaian dinamik adalah salah satu kelebihan terbesar strategi ini. Melalui penggunaan penunjuk ATR, strategi secara automatik menyesuaikan diri dengan perubahan volatiliti dalam persekitaran pasaran yang berbeza. Semasa tempoh volatiliti tinggi, lebar saluran melebar secara automatik, mengurangkan isyarat palsu akibat bunyi; semasa tempoh volatiliti rendah, saluran mengecil, meningkatkan sensitiviti isyarat. Mekanisme penyesuaian kendiri ini membolehkan strategi mengekalkan prestasi yang baik dalam pelbagai keadaan pasaran.

Konsistensi aliran adalah jaminan penting kestabilan strategi. Melalui penapisan aliran purata bergerak 200 tempoh, strategi memastikan semua perdagangan selaras dengan arah aliran utama, mengurangkan risiko perdagangan menentang aliran dengan ketara. Ciri pengesanan aliran ini membolehkan strategi menangkap pergerakan harga utama dalam pasaran, mengelakkan kerugian yang kerap dalam pasaran yang tidak menentu.

Mekanisme kawalan risiko adalah lengkap dan saintifik. Strategi menggunakan sistem henti rugi dinamik berasaskan ATR, yang secara automatik melaraskan jarak henti rugi mengikut volatiliti pasaran. Kaedah ini mengelakkan masalah henti rugi tetap yang mungkin terlalu ketat atau terlalu longgar, menyediakan ruang penimbal risiko yang sesuai untuk setiap perdagangan. Pada masa yang sama, tetapan ambil untung 3 kali ganda ATR memastikan nisbah risiko-pulangan yang baik.

Kualiti isyarat tinggi dan mudah dilaksanakan. Syarat kemasukan strategi jelas, iaitu penembusan sempadan atas saluran digabungkan dengan pengesahan aliran, mengurangkan pengaruh pertimbangan subjektif dengan ketara. Peraturan perdagangan yang jelas memudahkan automasi strategi, mengurangkan gangguan emosi manusia terhadap keputusan perdagangan.

Ruang pengoptimuman parameter mencukupi. Strategi menyediakan pelbagai parameter boleh laras, termasuk tempoh purata bergerak, tempoh ATR, gandaan saluran, dll., menyediakan ruang pengoptimuman yang luas untuk persekitaran pasaran dan gaya perdagangan yang berbeza. Pedagang boleh menyesuaikan parameter ini berdasarkan hasil ujian belakang sejarah dan ciri pasaran untuk memperoleh prestasi strategi yang lebih baik.

Risiko Strategi

Kepalsuan pecahan adalah salah satu risiko utama yang dihadapi strategi. Walaupun strategi mengurangkan kebarangkalian pecahan palsu melalui penapisan aliran, masih terdapat kemungkinan harga meningkat secara singkat dan kemudian jatuh semula. Pecahan palsu ini boleh menyebabkan strategi memasuki pasaran pada masa yang salah, dan kemudian menghadapi situasi keluar melalui henti rugi. Adalah disyorkan untuk mengurangkan risiko ini dengan menambahkan penunjuk pengesahan tambahan atau melaraskan tetingkap masa pengesahan pecahan.

Batasan perdagangan satu arah mengehadkan peluang keuntungan strategi. Strategi hanya melaksanakan perdagangan panjang (long), dan tidak boleh mendapat keuntungan melalui jualan pendek dalam pasaran menurun. Walaupun reka bentuk ini memudahkan logik perdagangan, ia juga bermakna strategi mungkin berada dalam keadaan menunggu untuk tempoh yang lama dalam persekitaran pasaran beruang, kehilangan peluang keuntungan perdagangan dua arah. Versi pendek boleh dibangunkan untuk menampung kekurangan ini.

Kepekaan parameter boleh menjejaskan kestabilan strategi. Pemilihan parameter utama seperti gandaan ATR, tempoh purata bergerak, dan lain-lain mempunyai kesan penting terhadap prestasi strategi. Tetapan parameter yang tidak sesuai boleh menyebabkan isyarat terlalu kerap atau terlalu jarang, menjejaskan kesan perdagangan keseluruhan. Adalah disyorkan untuk menentukan kombinasi parameter yang paling sesuai melalui ujian belakang sejarah yang mencukupi dan pengoptimuman parameter.

Kebergantungan persekitaran pasaran adalah faktor penting yang perlu dipertimbangkan oleh strategi. Strategi ini berprestasi baik dalam pasaran yang mempunyai aliran kukuh, tetapi mungkin menghadapi henti rugi yang kerap dan kadar kemenangan yang rendah dalam pasaran yang mendatar. Pedagang perlu menyesuaikan parameter strategi atau menghentikan operasi strategi mengikut perubahan persekitaran pasaran.

Risiko kecairan mungkin diperbesarkan dalam keadaan pasaran tertentu. Logik perdagangan berasaskan pecahan teknikal strategi mungkin beresonansi dengan strategi pedagang lain, menyebabkan volum perdagangan tertumpu pada titik pecahan. Dalam keadaan ini, harga pelaksanaan sebenar mungkin menyimpang daripada jangkaan, menjejaskan prestasi sebenar strategi.

Arah Pengoptimuman Strategi

Pengenalan analisis pelbagai rangka masa boleh meningkatkan kualiti isyarat strategi dengan ketara. Adalah disyorkan untuk menambahkan pengesahan aliran pada rangka masa yang lebih tinggi, seperti status aliran carta harian untuk membimbing keputusan perdagangan carta jam. Penyelarasan pelbagai rangka masa ini dapat meningkatkan ketepatan isyarat perdagangan dengan lebih lanjut, mengurangkan peluang perdagangan yang bertentangan dengan aliran utama.

Penambahan mekanisme pengesahan volum boleh meningkatkan kebolehpercayaan isyarat pecahan. Pecahan harga yang benar-benar berkesan biasanya disertai dengan peningkatan volum, manakala pecahan palsu sering kekurangan sokongan volum. Dengan menambahkan keperluan ambang volum atau kadar perubahan volum ke dalam syarat pecahan, isyarat pecahan yang berkualiti rendah dapat ditapis dengan berkesan.

Pelaksanaan sistem pengurusan kedudukan dinamik boleh meningkatkan kecekapan penggunaan dana. Strategi semasa menggunakan peruntukan kedudukan nisbah tetap. Adalah disyorkan untuk melaraskan saiz kedudukan secara dinamik berdasarkan faktor seperti volatiliti pasaran dan kekuatan isyarat. Tambah kedudukan dengan sewajarnya pada isyarat berketepatan tinggi, dan kurangkan kedudukan pada masa ketidakpastian tinggi, untuk mencapai pulangan terlaras risiko yang lebih baik.

Penambahbaikan terperinci strategi ambil untung boleh menangkap lebih banyak keuntungan. Mekanisme ambil untung tetap semasa mungkin menyebabkan keluar terlalu awal, kehilangan keuntungan kesinambungan aliran. Adalah disyorkan untuk melaksanakan mekanisme ambil untung berperingkat atau ambil untung bergerak, mengekalkan sebahagian kedudukan untuk terus mengambil bahagian dalam aliran selepas mencapai sasaran ambil untung awal, sambil melaraskan henti rugi ke atas titik pulang modal.

Pembangunan modul pengenalpastian keadaan pasaran boleh meningkatkan kebolehsuaian strategi. Gabungan penunjuk teknikal digunakan untuk menentukan sama ada pasaran semasa berada dalam keadaan aliran atau keadaan mendatar, dan melaraskan parameter strategi dengan sewajarnya. Gunakan tetapan saluran yang lebih luas dalam pasaran aliran untuk mengurangkan gangguan bunyi, dan gunakan tetapan saluran yang lebih sempit dalam pasaran mendatar untuk meningkatkan sensitiviti isyarat.

Penambahbaikan lanjut mekanisme kawalan risiko termasuk kawalan pengeluaran maksimum dan perlindungan kerugian berturut-turut. Apabila strategi mengalami pengeluaran melebihi ambang pratetap, secara automatik mengurangkan kedudukan atau menghentikan perdagangan untuk melindungi keselamatan dana. Pada masa yang sama, apabila bilangan kerugian berturut-turut mencapai jumlah tertentu, mekanisme semakan strategi dicetuskan untuk mengelakkan kerugian berlebihan dalam persekitaran pasaran yang tidak menguntungkan.

Kesimpulan

Strategi Pengesanan Aliran Pecahan Saluran Dinamik ATR mewakili gabungan organik teknologi perdagangan kuantitatif moden dengan teori analisis teknikal klasik. Melalui inovasi pada pelbagai peringkat teknikal seperti pembinaan saluran dinamik, pengesahan penapisan aliran, dan kawalan risiko saintifik, strategi ini menyediakan penyelesaian perdagangan yang berstruktur dan sistematik untuk pedagang. Nilai terasnya terletak pada keupayaan untuk mengkuantifikasi volatiliti pasaran menjadi isyarat perdagangan yang boleh dilaksanakan, sambil memastikan kualiti isyarat melalui mekanisme pengesahan berganda.

Falsafah reka bentuk strategi ini mencerminkan konsep teras perdagangan kuantitatif "biarkan keuntungan berlari, hadkan kerugian". Melalui mekanisme pelarasan dinamik ATR, strategi secara automatik dapat mengoptimumkan tetapan parameter dalam persekitaran pasaran yang berbeza, menunjukkan kebolehsuaian dan kestabilan yang baik. Ciri pengesanan aliran membolehkan strategi mengambil bahagian dalam pergerakan harga utama dalam pasaran, memperoleh pulangan pelaburan yang lumayan.

Walaupun strategi mempunyai beberapa risiko dan batasan yang wujud, melalui penambahbaikan berterusan dan penyempurnaan pengurusan risiko, prestasi pasarnya dapat ditingkatkan lagi. Strategi ini menyediakan rangka kerja asas yang kukuh untuk pengamal perdagangan kuantitatif, di mana pelarasan dan pengoptimuman peribadi boleh dilakukan mengikut gaya perdagangan dan ciri pasaran masing-masing.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1