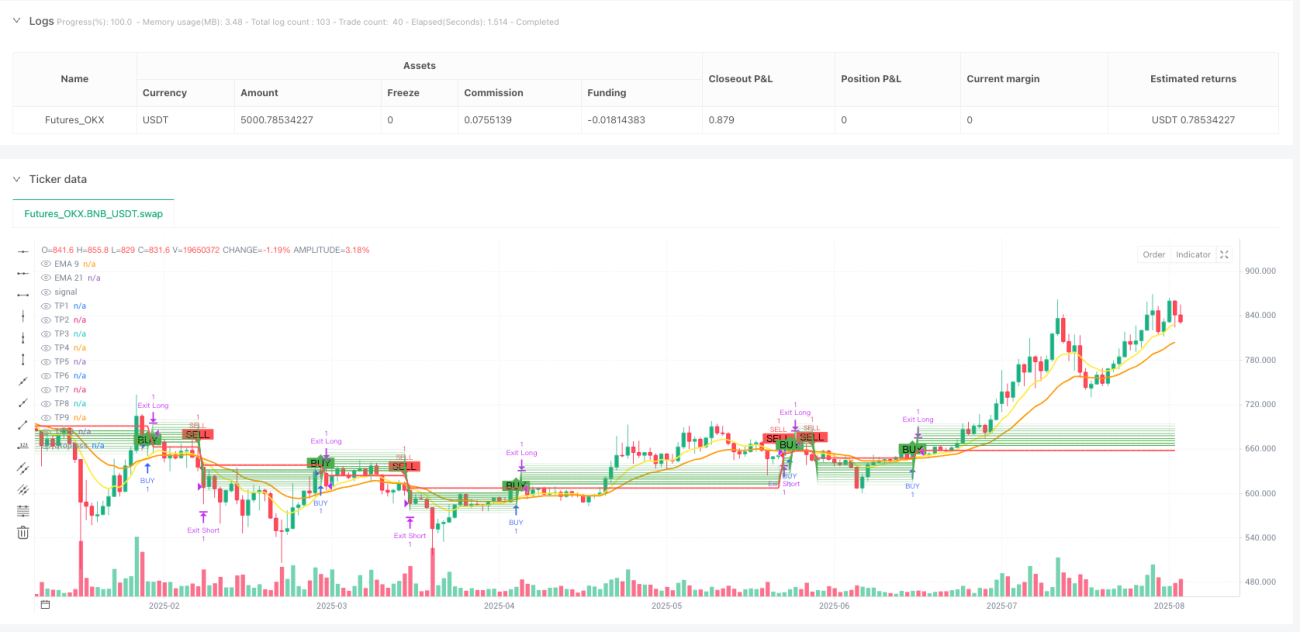

Gambaran Keseluruhan

Strategi Perdagangan Pelbagai Sasaran Purata Bergerak Eksponen Berganda ialah sistem perdagangan kuantitatif berdasarkan isyarat persilangan Purata Bergerak Eksponen (EMA) jangka pendek dan jangka panjang. Strategi ini menggunakan persilangan EMA 9 kitaran dan 21 kitaran sebagai isyarat masuk, sambil menetapkan sehingga 10 sasaran keuntungan dan satu titik henti rugi untuk mencapai pengurusan risiko dan memaksimumkan keuntungan. Strategi ini juga menyokong perdagangan dua harah (beli dan jual), di mana apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, posisi beli dibuka; apabila EMA jangka pendek melintasi ke bawah EMA jangka panjang, posisi jual dibuka; dan keluar apabila berlaku persilangan songsang.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan sistem persilangan Purata Bergerak Eksponen, dilaksanakan seperti berikut:

- Mengira dua EMA: EMA pantas (9 kitaran) dan EMA perlahan (21 kitaran)

- Apabila EMA pantas melintasi ke atas EMA perlahan, ia menghasilkan isyarat beli

- Apabila EMA pantas melintasi ke bawah EMA perlahan, ia menghasilkan isyarat jual

- Selepas masuk, strategi akan mengira secara automatik 10 harga sasaran bertingkat (TP1-TP10) dan harga henti rugi berdasarkan harga masuk

- Strategi menggunakan peratusan yang sama untuk posisi beli dan jual, tetapi arahnya bertentangan

- Untuk posisi beli, henti rugi ditetapkan 0.5% di bawah harga masuk, sasaran keuntungan dari 0.5% hingga 5.0% di atas harga masuk

- Untuk posisi jual, henti rugi ditetapkan 0.5% di atas harga masuk, sasaran keuntungan dari 0.5% hingga 5.0% di bawah harga masuk

- Strategi juga akan menutup posisi apabila berlaku isyarat persilangan songsang

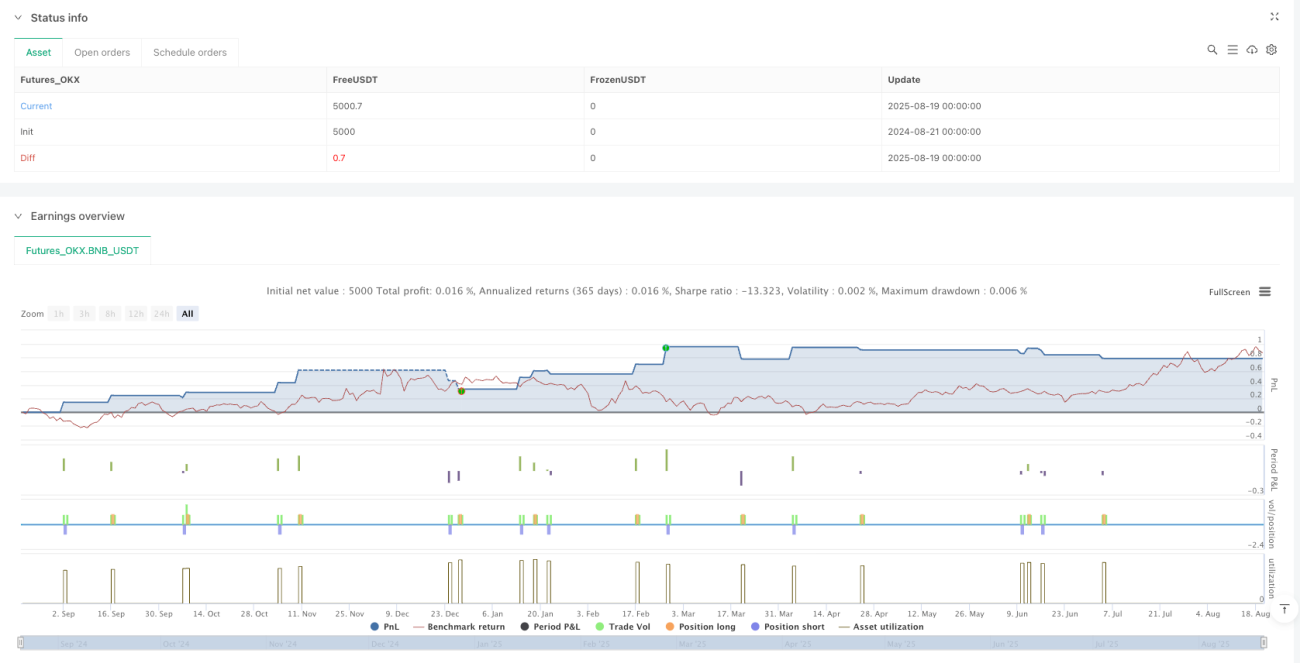

Strategi menggunakan pendekatan pengurusan risiko yang sistematik, setiap perdagangan secara lalai menggunakan 10% daripada dana akaun, dengan dana awal ditetapkan 100,000, dan penambahan posisi (pyramiding) dilarang.

Kelebihan Strategi

- Isyarat masuk yang ringkas dan berkesan: Persilangan EMA ialah isyarat perdagangan yang digunakan secara meluas dan telah diuji, mudah difahami dan dilaksanakan. Penetapan kitaran 9/21 dapat menangkap trend jangka sederhana dan pendek dengan baik.

- Pengurusan keuntungan pelbagai sasaran: Menetapkan 10 sasaran keuntungan bertingkat, membolehkan pedagang mengambil untung secara berperingkat pada tahap harga yang berbeza, dapat mengunci sebahagian keuntungan sambil membiarkan keuntungan berkembang sejauh mungkin.

- Kawalan risiko yang ketat: Setiap perdagangan mempunyai titik henti rugi yang jelas, mengehadkan nisbah kerugian maksimum bagi satu perdagangan, mengawal risiko dengan berkesan.

- Bantuan visual: Strategi menandakan dengan jelas semua isyarat masuk, tahap henti rugi dan sasaran pada carta, membantu pedagang memahami situasi pasaran secara intuitif.

- Keupayaan perdagangan dua hala: Strategi menyokong perdagangan beli dan jual, mencari peluang dalam pelbagai persekitaran pasaran.

- Kebolehlarasan parameter: Semua parameter utama (termasuk kitaran EMA, peratusan henti rugi, sasaran keuntungan) boleh disesuaikan melalui input, meningkatkan fleksibiliti strategi.

- Automasi penuh: Pelaksanaan strategi adalah automatik sepenuhnya, dari pengenalpastian isyarat hingga masuk, menetapkan henti rugi dan sasaran untung, hingga keluar, tanpa memerlukan campur tangan manusia.

Risiko Strategi

- Risiko penembusan palsu: Sistem persilangan EMA mudah menghasilkan isyarat palsu dalam pasaran berayun (sideways), yang boleh menyebabkan perdagangan yang kerap dan kerugian. Strategi tidak menetapkan penapis untuk membezakan isyarat kuat dan lemah.

- Henti rugi yang terlalu ketat: Henti rugi lalai strategi semasa ditetapkan pada 0.5%, mungkin terlalu ketat dalam pasaran atau instrumen yang sangat bergejolak, mudah dicetuskan oleh bunyi pasaran.

- Kebergantungan pada satu indikator: Strategi hanya bergantung pada persilangan EMA sebagai isyarat masuk, tanpa menggabungkan indikator teknikal lain atau keadaan pasaran untuk pengesahan, meningkatkan risiko salah tafsir.

- Pengurusan modal yang tetap: Setiap perdagangan menggunakan 10% daripada dana akaun secara tetap, tanpa pelarasan dinamik berdasarkan kebolehubahan pasaran atau kekuatan isyarat, mungkin tidak optimum.

- Kekurangan pengenalan persekitaran pasaran: Strategi tidak membezakan antara pasaran bertrend dan pasaran berayun, tetap menghasilkan isyarat dalam persekitaran pasaran yang tidak sesuai untuk sistem persilangan EMA.

- Strategi keluar yang tunggal: Walaupun menetapkan pelbagai sasaran keuntungan, secara praktikalnya strategi hanya akan menutup posisi pada sasaran pertama (TP1) atau apabila berlaku persilangan songsang, tidak mencapai pengambilan untung berperingkat sebenar.

Untuk mengurangkan risiko ini, disarankan untuk menambah syarat penapis tambahan, seperti indikator kekuatan trend, dan mempertimbangkan untuk melaraskan tetapan henti rugi dan sasaran secara dinamik berdasarkan kebolehubahan pasaran.

Arah Pengoptimuman Strategi

- Menambah penapis: Memperkenalkan indikator teknikal tambahan sebagai penapis, seperti ADX (Purata Indeks Arah) untuk mengesahkan kekuatan trend, atau RSI (Indeks Kekuatan Relatif) untuk mengelakkan perdagangan di kawasan terlebih beli/terlebih jual.

- Henti rugi dinamik: Mengubah henti rugi peratusan tetap kepada henti rugi dinamik berdasarkan kebolehubahan pasaran, seperti menggunakan ATR (Purata Julat Sebenar) didarab dengan pekali untuk menetapkan jarak henti rugi.

- Melaksanakan pengambilan untung pelbagai sasaran sebenar: Mengubah suai kod strategi untuk melaksanakan penutupan sebahagian posisi pada tahap sasaran yang berbeza, bukannya menutup semua pada sasaran pertama. Ini memerlukan pemecahan setiap perdagangan kepada beberapa posisi yang lebih kecil.

- Menambah mekanisme pengenalan trend: Menambah logik pengenalan trend, hanya membuka posisi apabila arah trend jelas, mengelakkan perdagangan yang kerap dalam pasaran berayun.

- Mengoptimumkan pengurusan modal: Melaraskan nisbah dana setiap perdagangan secara dinamik berdasarkan kekuatan isyarat, kebolehubahan pasaran atau keadaan pengunduran, bukannya menggunakan 10% secara tetap.

- Menambah penapis masa: Mengelakkan perdagangan dalam tempoh turun naik tinggi sekitar pembukaan dan penutupan pasaran, atau mengelakkan tempoh pengumuman data ekonomi penting.

- Memperkenalkan henti rugi bergerak: Apabila harga bergerak ke arah yang menguntungkan pada jarak tertentu, alihkan titik henti rugi ke tahap pulang modal atau kedudukan yang lebih baik, melindungi keuntungan yang ada.

- Menambah perlindungan anti-trend: Dalam keadaan pasaran yang melampau, tambah indikator kontra-trend sebagai isyarat amaran untuk mengelakkan terus memegang posisi semasa pembalikan pasaran yang drastik.

Melalui pengoptimuman ini, kestabilan dan keuntungan strategi dapat dipertingkatkan dengan ketara, mengurangkan kekerapan pengunduran dan perdagangan rugi.

Kesimpulan

Strategi Perdagangan Pelbagai Sasaran Purata Bergerak Eksponen Berganda ialah sistem perdagangan kuantitatif yang berstruktur jelas dan logik mudah. Ia berdasarkan isyarat persilangan EMA klasik, dilengkapi dengan pengurusan keuntungan pelbagai sasaran dan tetapan henti rugi. Strategi ini sesuai untuk perdagangan trend jangka sederhana dan pendek, dan menunjukkan prestasi yang baik dalam pasaran bertrend yang jelas.

Walaupun reka bentuk strategi agak mudah, ia mengandungi elemen teras strategi perdagangan: isyarat masuk, syarat keluar, pengurusan henti rugi dan sasaran keuntungan. Kelebihan utama strategi ialah operasi yang jelas, mudah difahami dan dilaksanakan, serta menyediakan sokongan visual yang baik.

Walau bagaimanapun, strategi ini juga mempunyai had seperti kebergantungan pada satu indikator, kekurangan pengenalan persekitaran pasaran, dan pengurusan modal yang tidak fleksibel. Dengan menambah penapis trend, mengoptimumkan mekanisme henti rugi, melaksanakan pengambilan untung berperingkat sebenar, dan menambah baik kaedah pengurusan modal, strategi ini mempunyai ruang pengoptimuman yang besar.

Bagi pedagang, strategi ini boleh dijadikan rangka asas untuk pelarasan dan pengoptimuman secara peribadi berdasarkan toleransi risiko individu dan ciri-ciri instrumen dagangan, bagi mencapai hasil perdagangan yang lebih baik.

- 1