Strategi Kuantitatif Keseimbangan Dinamik Posisi

Mengapakah strategi beli-dan-pegang tradisional menunjukkan prestasi yang lemah dalam pasaran yang tidak menentu?

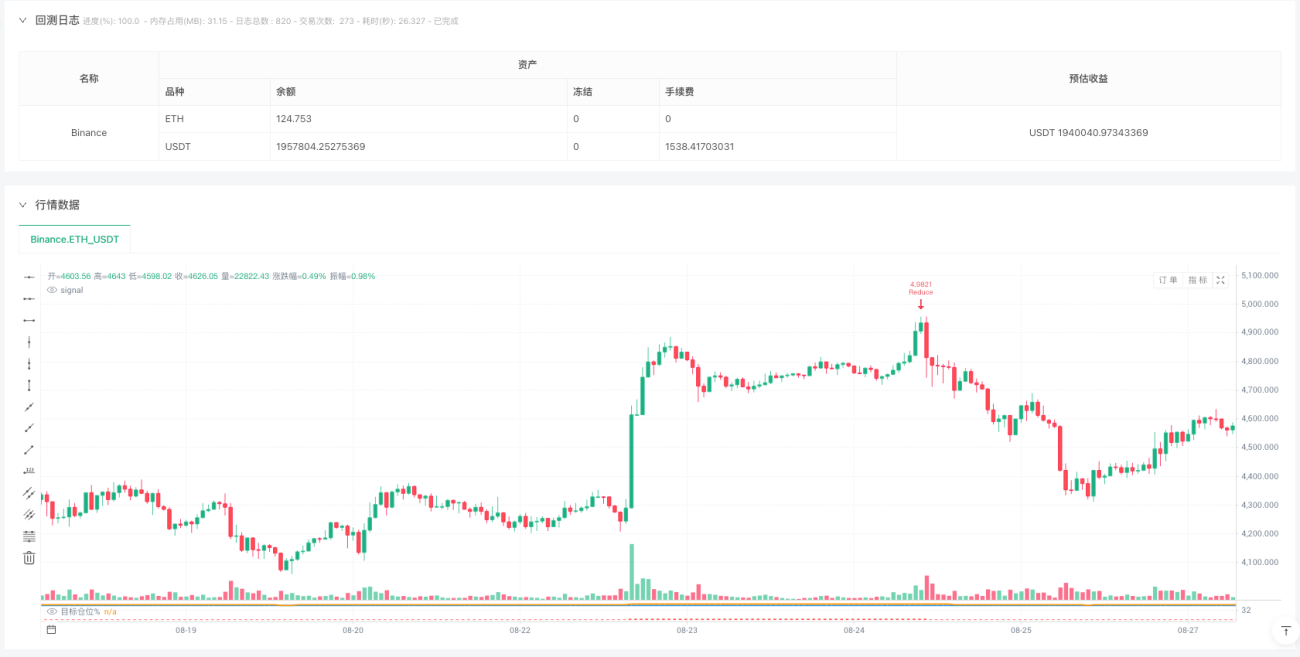

Dalam bidang perdagangan kuantitatif, kita sering menghadapi satu isu teras: bagaimana untuk mengekalkan kestabilan portfolio pelaburan dalam pasaran yang tidak menentu? Strategi beli-dan-pegang tradisional, walaupun mudah, sering kekurangan fleksibiliti apabila berhadapan dengan turun naik yang mendadak. Strategi keseimbangan dinamik yang akan dianalisis hari ini direka khusus untuk menyelesaikan masalah ini, iaitu sistem pengurusan kedudukan pintar.

Idea teras strategi ini adalah: dengan melaraskan nisbah kedudukan secara dinamik, portfolio sentiasa berjalan di sekitar kedudukan sasaran, yang membolehkan kedua-duanya menangkap peluang kenaikan pasaran dan mengawal risiko semasa penurunan.

Bagaimanakah mekanisme teras strategi ini berfungsi?

Mekanisme Penetapan Kedudukan Sasaran

Strategi mula-mula menetapkan nisbah kedudukan sasaran (lalai 50%), yang bermaksud kita ingin melaburkan 50% daripada jumlah dana ke dalam aset sasaran. Pemilihan nisbah ini sangat penting:

- Nisbah kedudukan yang terlalu tinggi, walaupun boleh memberikan lebih banyak keuntungan, juga meningkatkan pendedahan risiko

- Nisbah kedudukan yang terlalu rendah, walaupun selamat, mungkin terlepas peluang pasaran

Syarat Pencetus Pengimbangan Semula Dinamik

Strategi menetapkan ambang pengimbangan semula sebanyak 5%, iaitu julat munasabah yang telah diuji dalam amalan. Apabila kedudukan sebenar menyimpang daripada kedudukan sasaran melebihi 5%, sistem akan secara automatik mencetuskan operasi pelarasan kedudukan:

- Apabila kedudukan sebenar berada di bawah kedudukan sasaran lebih daripada 5%, laksanakan operasi menambah kedudukan

- Apabila kedudukan sebenar berada di atas kedudukan sasaran lebih daripada 5%, laksanakan operasi mengurangkan kedudukan

Mekanisme Kawalan Kekerapan Perdagangan

Untuk mengelakkan perdagangan berlebihan, strategi memperkenalkan had selang perdagangan minimum (5 kitaran). Reka bentuk ini sangat bijak, kerana:

- Menghalang perdagangan kerap akibat turun naik harga yang kecil

- Mengurangkan hakisan kos perdagangan terhadap keuntungan keseluruhan

- Meningkatkan kebolehgunaan praktikal strategi

Apakah logik kuantitatif di sebalik reka bentuk ini?

Analisis dari Sudut Pemodelan Matematik

Dari sudut matematik, strategi ini sebenarnya adalah sistem kawalan maklum balas. Nisbah kedudukan sasaran bertindak sebagai nilai tetapan, nisbah kedudukan sebenar sebagai nilai maklum balas, dan apabila sisihan melebihi ambang, tindakan kawalan dicetuskan. Kelebihan reka bentuk ini ialah:

Sisihan = Kedudukan sebenar% - Kedudukan sasaran%

Apabila |Sisihan| > Ambang, laksanakan operasi pelarasan kedudukan

Mekanisme Keseimbangan Risiko-Pulangan

Strategi menggunakan jumlah dana tetap (2.5%) untuk setiap pelarasan kedudukan. Reka bentuk ini mengambil kira:

- Mengelakkan kos impak daripada pelarasan kedudukan besar sekali gus

- Mengekalkan ketekalan dan kebolehramalan tindakan pelarasan kedudukan

- Mengekalkan kepekaan terhadap perubahan pasaran sambil mengawal risiko

Dalam keadaan pasaran apakah strategi ini menunjukkan prestasi terbaik?

Kelebihan dalam Pasaran yang Tidak Menentu (Sideways)

Dalam pasaran yang bergerak mendatar, strategi ini menunjukkan prestasi yang sangat baik. Sebabnya:

- Apabila harga naik, secara automatik mengurangkan kedudukan, mencapai "jual tinggi"

- Apabila harga turun, secara automatik menambah kedudukan, mencapai "beli rendah"

- Melalui pengimbangan semula berterusan, mengumpul keuntungan dalam pasaran yang tidak menentu

Prestasi dalam Pasaran Berarah (Trend)

Dalam pasaran yang mempunyai arah yang kuat, prestasi strategi agak konservatif:

- Dalam arah menaik, disebabkan pengurangan kedudukan berterusan, mungkin terlepas sebahagian keuntungan

- Dalam arah menurun, disebabkan penambahan kedudukan berterusan, mungkin menghadapi pengeluaran (drawdown) tertentu

Namun, "konservatisme" ini adalah niat asal strategi – mengejar pulangan yang stabil, bukannya agresif.

Apakah titik penting yang perlu diberi perhatian semasa pelaksanaan strategi?

Kepentingan Penalaan Parameter

- Nisbah Kedudukan Sasaran: Perlu diselaraskan mengikut toleransi risiko individu dan ciri pasaran

- Ambang Pengimbangan Semula: Terlalu kecil akan menyebabkan perdagangan kerap, terlalu besar akan mengurangkan kepekaan strategi

- Saiz Perdagangan: Perlu mencari keseimbangan antara kesan pelarasan kedudukan dan kos perdagangan

Pertimbangan dalam Pelaksanaan Sebenar

Dalam aplikasi praktikal, perlu juga mempertimbangkan:

- Kesan kos perdagangan terhadap keuntungan strategi

- Peranan gelinciran (slippage) dalam perdagangan besar

- Kesan kecairan pasaran terhadap keberkesanan pelaksanaan

Apakah inovasi strategi ini?

Berbanding dengan strategi pelaburan berkala (DCA) tradisional atau strategi grid (grid strategy), inovasi strategi keseimbangan dinamik ini adalah:

- Kebolehsuaian: Secara automatik boleh melaraskan kedudukan mengikut perubahan pasaran

- Kawalan Risiko: Melalui had kedudukan atas, secara semula jadi mengawal pendedahan risiko maksimum

- Kecekapan Pelaksanaan: Melalui kawalan selang perdagangan, meningkatkan kebolehoperasian praktikal

Dari pengalaman praktikal saya, strategi seperti ini sangat sesuai untuk pelabur yang ingin mengambil bahagian dalam pasaran tetapi tidak mahu mengambil risiko yang terlalu tinggi. Ia mengekalkan kepekaan terhadap peluang pasaran, dan melalui mekanisme kawalan risiko yang sistematik, mengelakkan gangguan keputusan emosi.

Secara keseluruhan, strategi keseimbangan dinamik mewakili realisasi tipikal konsep "pertumbuhan stabil" dalam perdagangan kuantitatif. Melalui mekanisme pengurusan kedudukan yang canggih, ia mencari titik keseimbangan yang agak ideal antara kawalan risiko dan perolehan pulangan.

//@version=4

strategy("Dynamic Balance Strategy")

// === 策略参数 ===

target_position_pct = input(50, "目标仓位百分比", minval=10, maxval=90)

rebalance_threshold = input(5, "再平衡阈值(%)", minval=1, maxval=20)

trade_size = input(2.5, "交易比例(%)", minval=0.5, maxval=10, step=0.5)

min_trade_interval = input(5, "最小交易间隔(K线)", minval=1)

// === 核心变量 ===

// 目标仓位价值

target_position_value = strategy.equity * target_position_pct / 100- 1