Sistem Perdagangan Berbilang Strategi Penembusan Julat Harga Dinamik - Pengunduran - Pembalikan

Gambaran Keseluruhan

Sistem Perdagangan Pelbagai Strategi Pecah-Jeda-Balikan Julat Harga Dinamik merupakan strategi dagangan intrahari yang direka untuk pedagang jangka pendek, beroperasi berdasarkan julat harga yang terbentuk daripada lilin K 5 minit pertama selepas pembukaan pasaran awal. Strategi ini menggabungkan tiga mod kemasukan yang berbeza: kemasukan pecah, kemasukan perangkap, dan kemasukan pembalikan, dengan mengenal pasti Jurang Nilai Saksama (FVG) dan corak pecah julat harga untuk membuat dagangan. Strategi ini memberi tumpuan kepada tempoh turun naik tinggi pada jam pertama selepas pembukaan pasaran saham AS (9:30–10:30 EST), melaksanakan dagangan pada carta 1 minit, dan menggunakan nisbah risiko-ganjaran tetap 2:1 untuk pengurusan ambil untung dan henti rugi. Strategi ini ringkas dan jelas, tanpa memerlukan penunjuk rumit atau berat sebelah jangka masa yang lebih tinggi, menyediakan rangka kerja sistematik untuk pedagang intrahari jangka pendek.

Prinsip Strategi

Prinsip teras strategi ini dibina berdasarkan corak tingkah laku harga selepas pembentukan julat awal pada sesi pagi, dengan tiga langkah operasi:

-

Tandakan Julat (9:30 AM):

- Tunggu lilin K 5 minit pertama selepas pembukaan (9:30–9:35) ditutup

- Tandakan paras tertinggi dan terendah lilin K tersebut sebagai julat dagangan

- Tukar ke carta 1 minit untuk dagangan sebenar

-

Cari Titik Kemasukan (Hanya Dagangan dalam Satu Jam Pertama):

Strategi ini menyediakan tiga cara kemasukan yang berbeza:-

Kemasukan Pecah (Break Entry):

- Memerlukan syarat Jurang Nilai Saksama (FVG) dipenuhi

- Mana-mana lilin K dalam FVG ditutup menembusi julat

- FVG ditakrifkan sebagai corak lompatan yang dibentuk oleh tiga lilin K (wick-gap)

-

Kemasukan Perangkap (Trap Entry):

- Harga mula-mula menembusi sempadan julat

- Kemudian kembali semula ke dalam julat

- Akhir sekali ditutup semula di luar julat

-

Kemasukan Pembalikan (Reversal Entry):

- Selepas kegagalan penembusan harga ke satu arah

- Wujudnya FVG yang menghala ke arah bertentangan kembali ke dalam julat

-

-

Pengurusan Dagangan:

- Tetapan Henti Rugi:

- Strategi Pecah/Perangkap: Guna paras terendah/tertinggi lilin K pertama yang ditutup di luar julat

- Strategi Pembalikan: Guna paras terendah/tertinggi lilin K pertama dalam corak FVG

- Tetapan Ambil Untung:

- Sentiasa menggunakan nisbah risiko-ganjaran 2:1

- Risiko $100, untung $200

- Tetapan Henti Rugi:

Kod strategi melaksanakan rangka kerja logik yang lengkap, termasuk mengesan julat dagangan secara automatik, mengenal pasti pelbagai syarat kemasukan, menetapkan paras henti rugi dan ambil untung, serta mengira saiz posisi yang sesuai. Sistem ini juga merangkumi penapis masa untuk memastikan dagangan hanya dilakukan dalam tempoh tertentu, dan membolehkan pengaktifan atau penyahaktifan strategi kemasukan yang berbeza secara pilihan.

Kelebihan Strategi

-

Peraturan yang Jelas dan Ringkas: Peraturan strategi adalah jelas dan intuitif, tanpa memerlukan pertimbangan subjektif, mengurangkan kesan emosi terhadap keputusan dagangan. Logik syarat dan penjejakan status dalam kod memastikan pelaksanaan peraturan yang ketat.

-

Fleksibiliti Pelbagai Kaedah Kemasukan: Menyediakan tiga strategi kemasukan berbeza (pecah, perangkap, dan pembalikan), membolehkan pedagang menyesuaikan diri dengan pelbagai persekitaran pasaran. Kod mencapai fleksibiliti ini melalui parameter

enableBreak,enableTrap, danenableReversal. -

Tumpuan pada Tempoh Kebarangkalian Tinggi: Strategi hanya berdagang dalam jam pertama selepas pembukaan, memanfaatkan turun naik dan kecairan yang lebih tinggi yang biasanya wujud dalam tempoh ini. Kod memastikan dagangan hanya dilaksanakan antara 9:30 dan 10:30 melalui syarat

inWindow. -

Pengurusan Risiko yang Ketat: Nisbah risiko-ganjaran tetap 2:1 dan tetapan henti rugi berdasarkan tingkah laku harga khusus menyediakan kawalan risiko yang jelas untuk setiap dagangan. Parameter

riskPctdalam kod membenarkan pengguna melaraskan peratusan risiko setiap dagangan mengikut keutamaan risiko mereka. -

Tiada Keperluan Penunjuk Rumit: Strategi tidak bergantung pada penunjuk teknikal yang kompleks, sebaliknya berdasarkan tingkah laku dan struktur harga semata-mata, mengurangkan risiko overfitting.

-

Elakkan Musim Tertentu: Kod ini mempunyai senarai hitam cuti (15 Disember hingga 15 Januari), mengelakkan tempoh di mana pasaran mungkin tidak stabil atau kecairan rendah.

-

Pengurusan Posisi Fleksibel: Sistem menyediakan dua cara pengurusan posisi: berdasarkan peratusan risiko atau bilangan kontrak tetap, menyesuaikan dengan keperluan pengurusan modal yang berbeza.

Risiko Strategi

-

Risiko Penembusan Palsu: Pasaran mungkin menghasilkan penembusan palsu, menyebabkan harga berbalik dengan pantas selepas dagangan dicetuskan. Untuk mengurangkan risiko ini, strategi menggabungkan mod kemasukan perangkap dan pembalikan, tetapi masih perlu dipantau dengan teliti.

-

Isu Lebar Julat: Jika lilin K 5 minit pertama selepas pembukaan mempunyai julat yang terlalu lebar atau terlalu sempit, ia boleh menjejaskan keberkesanan strategi. Julat yang terlalu sempit mungkin menyebabkan isyarat kerap dicetuskan, manakala julat yang terlalu lebar boleh menyebabkan titik henti rugi terlalu jauh.

-

Kos Peluang Had Masa: Hanya berdagang dalam tempoh satu jam mungkin terlepas peluang menguntungkan pada waktu lain dalam hari. Walau bagaimanapun, had ini juga merupakan disiplin untuk mengelakkan perdagangan berlebihan.

-

Keterbatasan Nisbah Risiko-Ganjaran Tetap: Walaupun nisbah risiko-ganjaran 2:1 memberikan konsistensi, ia mungkin bukan pilihan optimum dalam semua persekitaran pasaran. Dalam pasaran arah aliran kukuh, nisbah risiko-ganjaran yang lebih tinggi mungkin lebih sesuai.

-

Keabnormalan Pasaran Semasa Cuti: Walaupun strategi mengelakkan dagangan dalam tempoh 15 Disember hingga 15 Januari, tingkah laku pasaran sebelum dan selepas cuti lain mungkin juga tidak normal, menjejaskan prestasi strategi.

-

Kebergantungan pada FVG: Strategi bergantung pada corak FVG dalam kemasukan pecah dan pembalikan, tetapi dalam keadaan pasaran tertentu, FVG mungkin tidak mudah terbentuk atau dikenal pasti.

-

Keterbatasan Rangka Masa Tunggal: Bergantung sepenuhnya pada carta 1 minit mungkin menyebabkan strategi mengabaikan struktur pasaran penting pada rangka masa yang lebih besar.

Arah Pengoptimuman Strategi

-

Lebar Julat Adaptif: Boleh dipertimbangkan untuk melaraskan lebar julat secara dinamik berdasarkan turun naik pasaran, contohnya menggunakan julat yang lebih lebar pada hari turun naik tinggi dan julat yang lebih sempit pada hari turun naik rendah. Ini boleh dicapai dengan mengira Purata Julat Sebenar (ATR) terkini atau penunjuk serupa.

-

Optimumkan Tetingkap Masa: Boleh mengkaji tetingkap masa dagangan optimum untuk pasaran yang berbeza, bukannya ditetapkan pada 9:30–10:30. Sesetengah pasaran mungkin menunjukkan corak pecah julat yang lebih ketara pada waktu yang berbeza.

-

Tetapan Risiko-Ganjaran Dinamik: Boleh melaraskan nisbah risiko-ganjaran secara dinamik berdasarkan keadaan dan turun naik pasaran, contohnya meningkatkan sasaran apabila arah aliran kukuh, dan mengurangkan sasaran dalam pasaran yang mendatar.

-

Integrasi Penunjuk Sentimen Pasaran: Boleh dipertimbangkan untuk menambah penunjuk keluasan pasaran atau penunjuk turun naik sebagai penapis, mengelakkan dagangan apabila persekitaran pasaran tidak menguntungkan.

-

Pengesahan Berbilang Rangka Masa: Walaupun pelaksanaan dagangan masih pada carta 1 minit, boleh menambah syarat pengesahan pada rangka masa yang lebih tinggi, seperti semakan konsistensi arah aliran pada carta 15 minit atau 1 jam.

-

Optimumkan Definisi FVG: Definisi FVG semasa agak mudah; boleh dipertimbangkan definisi zon ketidakseimbangan yang lebih kompleks atau lebih tepat, seperti mengambil kira badan lilin dan bukan hanya bayang-bayang.

-

Tambahkan Pengesahan Volume: Menambah pengesahan volum dalam syarat kemasukan mungkin meningkatkan kualiti isyarat, terutamanya untuk kemasukan pecah.

-

Henti Rugi Adaptif: Melaraskan paras henti rugi secara dinamik berdasarkan turun naik pasaran mungkin meningkatkan kebolehsuaian strategi dalam pelbagai persekitaran pasaran.

Kesimpulan

Sistem Perdagangan Pelbagai Strategi Pecah-Jeda-Balikan Julat Harga Dinamik merupakan strategi dagangan intrahari yang tersusun dengan jelas dan peraturan yang ketat, mengenal pasti peluang dagangan melalui pengesanan julat harga yang terbentuk pada sesi pagi dan corak pecah, perangkap, atau pembalikan seterusnya. Kelebihan utama strategi ini terletak pada kesederhanaan dan fleksibiliti pelbagai kaedah kemasukan, manakala had masa yang ketat dan prinsip pengurusan risiko membantu mengekalkan disiplin dagangan.

Walau bagaimanapun, strategi ini juga menghadapi risiko seperti penembusan palsu, lebar julat yang tidak sesuai, dan kebergantungan pada corak harga tertentu. Dengan mengoptimumkan kaedah penetapan julat, melaraskan tetingkap masa, menetapkan nisbah risiko-ganjaran secara dinamik, dan mengintegrasikan analisis berbilang rangka masa, keteguhan dan kebolehsuaian strategi dapat dipertingkatkan lagi.

Akhirnya, strategi ini menyediakan rangka kerja sistematik untuk pedagang jangka pendek, terutamanya sesuai untuk pelabur yang mencari dagangan cekap dalam tempoh pembukaan harian. Seperti semua strategi dagangan, ujian belakang yang mencukupi dan pengurusan risiko yang sesuai perlu dilakukan sebelum aplikasi sebenar.

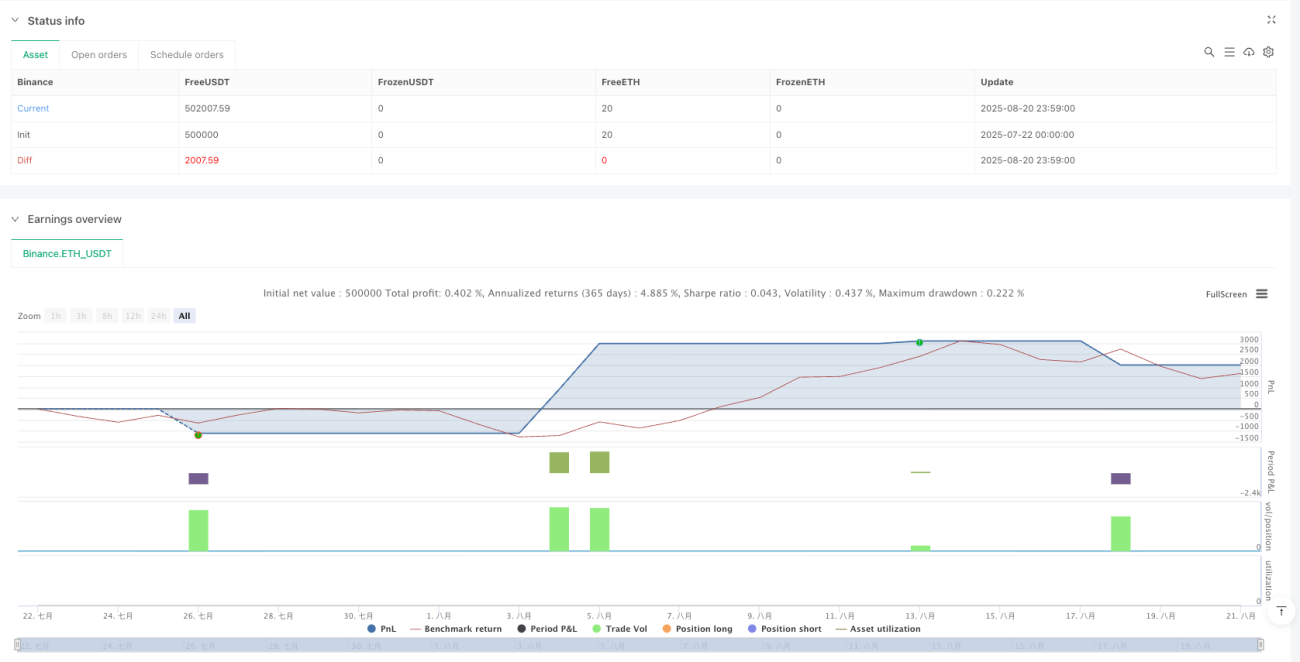

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1