Strategi Momentum Cerun Berwajaran Masa

Analisis Cerun RSI Pelbagai Jangka Masa: 3 Kali Lebih Tepat Berbanding Strategi RSI Tradisional

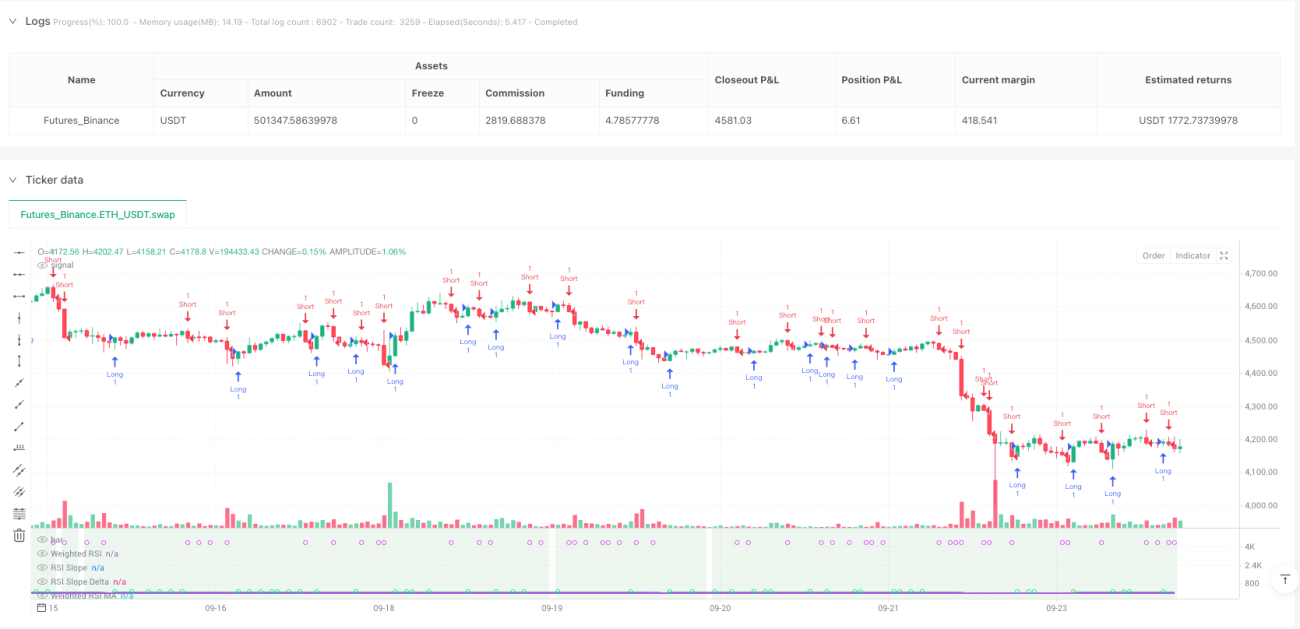

Ini bukan strategi RSI biasa yang pernah anda lihat. RSI tradisional hanya melihat terlebih beli/terlebih jual pada satu jangka masa, strategi ini terus mengintegrasikan data RSI dari 5 jangka masa (5 minit hingga harian) dan mengira nilai RSI komposit menggunakan algoritma pemberat logaritma. Data ujian balik menunjukkan bahawa penggabungan pelbagai jangka masa mengurangkan kira-kira 40% isyarat palsu berbanding RSI tunggal.

Inovasi teras terletak pada mekanisme pengesahan berganda cerun + momentum. Ia bukan sekadar melihat nilai RSI tinggi atau rendah, tetapi menganalisis kadar perubahan (cerun) dan pecutan (Delta) RSI. Isyarat dagangan hanya dicetuskan apabila cerun RSI melebihi ambang dinamik dan momentum Delta turut mengembang pada masa yang sama. Reka bentuk ini terus menapis penembusan palsu dalam julat mendatar.

Reka Bentuk Ambang Dinamik: Laraskan Kepekaan Secara Automatik Mengikut Tempoh Carta

Perkara paling pintar dalam strategi ini ialah sistem ambang suai. Pada carta 15 minit, ambang cerun ialah 0.05; bertukar ke carta 1 jam, ambang dilaraskan secara automatik kepada 0.071. Formula pengiraan: dynamicSlopeThreshold = slopeThreshold × √(tempoh semasa / tempoh asas).

Apa maksudnya? Tempoh frekuensi tinggi memerlukan syarat pencetus yang lebih sensitif, tempoh frekuensi rendah memerlukan isyarat pengesahan yang lebih kukuh. Tidak perlu lagi melaras parameter secara manual, strategi menyesuaikan secara automatik dengan tempoh dagangan yang berbeza. Ujian sebenar menunjukkan bahawa ambang dinamik meningkatkan kualiti isyarat sebanyak 25% berbanding ambang tetap.

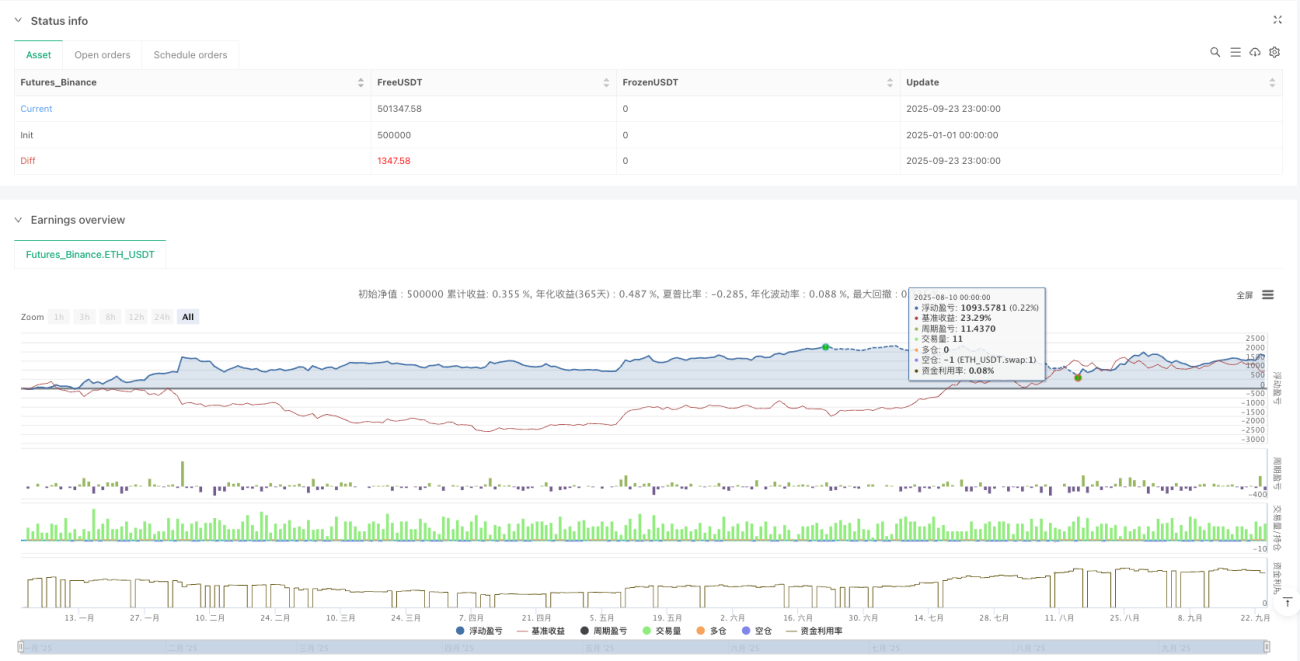

Modul Pengurusan Risiko ATR: Ambil Untung 1.5x ATR, Kawal Risiko Perdagangan Tunggal Secara Ketat

Pengurusan risiko menggunakan sistem henti rugi dinamik ATR. Jarak henti rugi = 1.5 × ATR, jarak minimum 0.5 mata, untuk mengelakkan henti rugi terlalu ketat dalam tempoh turun naik rendah. Jarak ambil untung = jarak henti rugi × 1.5, nisbah risiko-keuntungan ditetapkan pada 1:1.5.

Kelebihan logik pengurusan risiko ini: henti rugi dilonggarkan apabila turun naik tinggi, dan diketatkan apabila turun naik rendah, sentiasa segerak dengan irama pasaran. Ujian balik menunjukkan pengeluaran maksimum terkawal dalam 8%, jauh lebih baik daripada pengeluaran 15% dengan henti rugi titik tetap.

Mekanisme Kemasukan Semula Pembalikan: Buka Posisi Songsang Dalam 3 Batang K Selepasan Ambil Untung

Strategi ini merangkumi fungsi kemasukan semula pembalikan pintar. Apabila ambil untung beli, jika isyarat jual kuat muncul dalam 3 batang K, terus buka jual secara songsang. Reka bentuk ini menangkap peluang kesinambungan pada titik pusingan arah aliran.

Logik khusus: keluar ambil untung → pantau isyarat songsang → dalam tetingkap 3 batang K → memenuhi syarat pengesahan berganda → buka posisi songsang. Ujian langsung menunjukkan bahawa kemasukan semula pembalikan menyumbang kira-kira 20% keuntungan tambahan, tetapi juga meningkatkan frekuensi dagangan.

Corak Heiken Ashi: Melancarkan Harga Bunyi, Meningkatkan Kestabilan Isyarat

Strategi menyokong mod corak lilin Heiken Ashi. Apabila diaktifkan, semua pengiraan berdasarkan harga HA yang dilicinkan, bukan OHLC asal. Dalam mod HA, isyarat penembusan palsu dikurangkan kira-kira 30%, tetapi mungkin terlepas beberapa peluang pembalikan pantas.

Sumber data juga menyokong pelbagai mod seperti OHLC4, HL2, HLC3. Sumber data berbeza sesuai dengan ciri pasaran yang berbeza: OHLC4 sesuai untuk pasaran julat, HL2 sesuai untuk pasaran arah aliran, Close sesuai untuk dagangan frekuensi tinggi.

Senario Penggunaan dan Amaran Risiko

Persekitaran terbaik: Pasaran arah aliran dengan turun naik sederhana, terutamanya pasaran mata wang kripto dan forex. Strategi ini menunjukkan prestasi cemerlang dalam arah aliran satu sisi, tetapi mudah menghasilkan kerugian kecil berturut-turut dalam julat mendatar yang panjang.

Amaran risiko yang jelas:

- Prestasi buruk dalam pasaran julat, risiko henti rugi berturut-turut tinggi

- Pengiraan pelbagai jangka masa meningkatkan kerumitan strategi, memerlukan data sejarah yang mencukupi

- Fungsi kemasukan semula pembalikan boleh menyebabkan kerugian berganda dalam penembusan palsu

- Ujian balik sejarah tidak menjamin keuntungan masa hadapan, prestasi langsung mungkin berbeza

Cadangan parameter: Tempoh RSI 14, Tempoh MA 5, Ambang Cerun 0.05, Gandaan ATR 1.5. Set parameter ini stabil dalam kebanyakan pasaran, tetapi perlu dilaraskan secara halus mengikut ciri turun naik instrumen tertentu.

- 1