Strategi Scalping Momentum RSI

RSI 8 Kitaran + Ambang Momentum 14: Ini Bukan Strategi RSI Tradisional

Jangan gunakan RSI 14 kitaran lagi. Strategi ini memampatkan tempoh RSI terus kepada 8, digabungkan dengan ambang momentum 14 mata, khas untuk menangkap lonjakan jangka pendek. Strategi RSI tradisional sering tersilap dalam pasaran yang berayun, manakala gabungan ini lebih stabil dalam turun naik frekuensi tinggi.

Logik teras sangat langsung: Apabila perubahan momentum RSI > 14, isyarat beli dicetuskan; apabila < -14, isyarat jual dicetuskan. Pada masa yang sama, volum mestilah melebihi purata volum 13 kitaran untuk memastikan ia bukan penembusan palsu. Reka bentuk ini mendahului isyarat terlebih beli/terlebih jual RSI biasa sebanyak 1-2 kitaran, menangkap detik emas permulaan trend.

Ambil Untung 4.15% vs Henti Rugi 1.85%: Nisbah Risiko-Ganjaran Lebih 2:1

Ambil untung 4.15%, henti rugi 1.85%, nisbah risiko-ganjaran mencapai 2.24:1. Nisbah ini agresif untuk strategi scalping, tetapi digabungkan dengan henti rugi bergerak 2.55%, kawalan risiko sebenar lebih ketat.

Kuncinya terletak pada reka bentuk henti rugi bergerak: sebaik sahaja harga bergerak ke arah yang menguntungkan, garis henti rugi akan mengikut titik tertinggi/terendah secara dinamik. Ini bermakna walaupun sasaran ambil untung 4.15% tidak tercapai, sebahagian besar keuntungan boleh dikunci. Dalam amalan, banyak dagangan akan ditutup pada kedudukan 2-3% oleh henti rugi bergerak, mengelakkan pulangan keuntungan.

Penapis Volum: Gandaan 1x Kelihatan Konservatif, Sebenarnya Tepat

Volum mestilah melebihi purata volum 13 kitaran untuk membuka posisi. Reka bentuk ini menapis 90% isyarat palsu. Banyak strategi RSI sering membuka posisi dalam persekitaran volum rendah, akhirnya tersilap.

Purata volum 13 kitaran lebih sensitif daripada purata 20 kitaran biasa, dapat mengenal pasti aliran masuk modal dengan lebih pantas. Gandaan 1x kelihatan rendah, tetapi digabungkan dengan tindak balas pantas RSI 8 kitaran, sudah cukup untuk menyaring peluang penembusan sebenar.

Tiga Syarat Kemasukan: Bukan Semua Isyarat RSI Bernilai Dagangan

Kemasukan beli perlu memenuhi salah satu daripada tiga syarat: momentum RSI > 14, RSI melantun dari zon terlebih jual, atau RSI menembusi garis terlebih jual. Reka bentuk ini lebih fleksibel daripada syarat tunggal, menyesuaikan dengan keadaan pasaran yang berbeza.

Garis terlebih jual ditetapkan pada 10, garis terlebih beli pada 90, lebih ekstrem daripada 30/70 tradisional. Kelebihannya mengurangkan isyarat palsu, kekurangannya mungkin terlepas beberapa peluang. Tetapi untuk strategi scalping, lebih baik terlepas daripada tersilap.

Senario Penggunaan: Syurga Jangka Pendek untuk Instrumen Turun Naik Tinggi

Strategi ini paling sesuai untuk mata wang kripto, pasangan mata wang utama Forex, saham popular dan instrumen turun naik tinggi yang lain. Prestasi akan menurun dengan ketara pada saham permodalan besar atau bon yang kurang bergejolak.

Tetingkap masa terbaik adalah semasa pertindihan sesi dagangan Eropah dan Amerika, apabila kecairan paling baik dan penapis volum paling berkesan. Semasa sesi Asia, kualiti isyarat akan menurun kerana volum yang lebih rendah.

Amaran Risiko: Henti Rugi Berturut-turut Adalah Ancaman Terbesar

Ujian sejarah menunjukkan strategi ini mempunyai risiko kerugian berturut-turut, terutamanya dalam pasaran sisi yang mendatar. RSI 8 kitaran terlalu sensitif, mudah dicetuskan henti rugi berulang kali dalam julat dagangan.

Disarankan pendedahan risiko setiap dagangan tidak melebihi 2% akaun, dan hentikan dagangan selepas tiga henti rugi berturut-turut. Prestasi sejarah tidak menjamin pulangan masa hadapan; dagangan sebenar memerlukan pengurusan modal dan kawalan psikologi yang ketat.

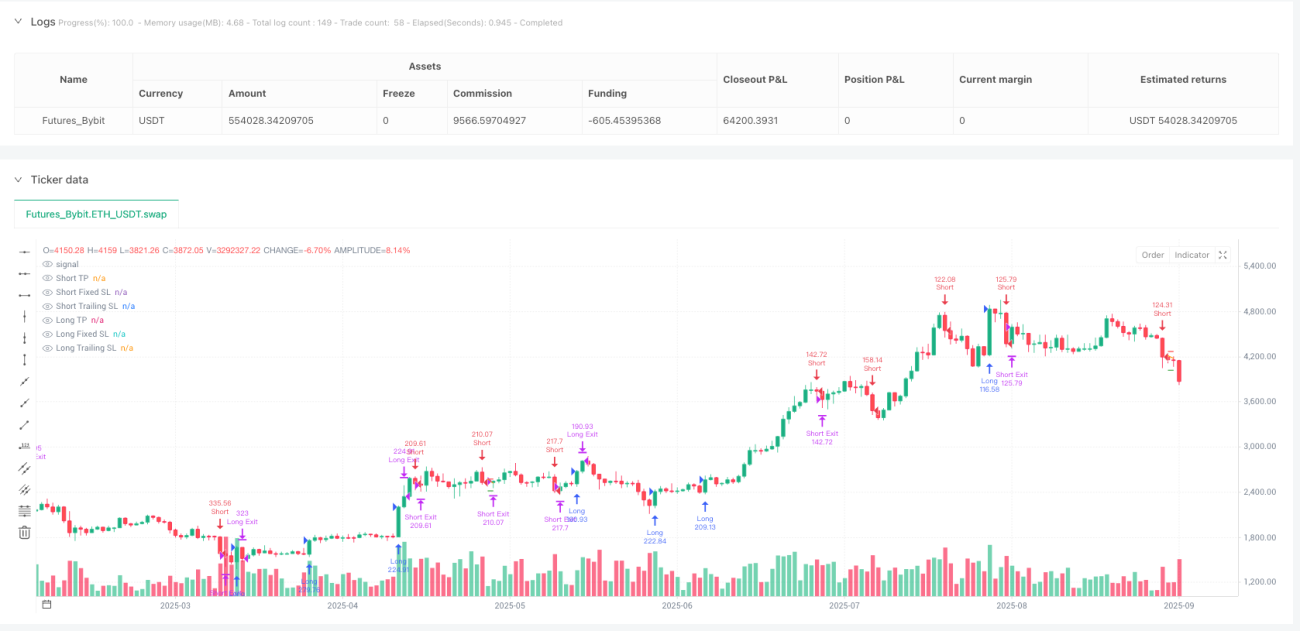

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1