Strategi Scalping Retracement Tiga EMA

Penapis Tiga EMA 25/50/100, Inilah Sebenar Dagangan Pullback Trend

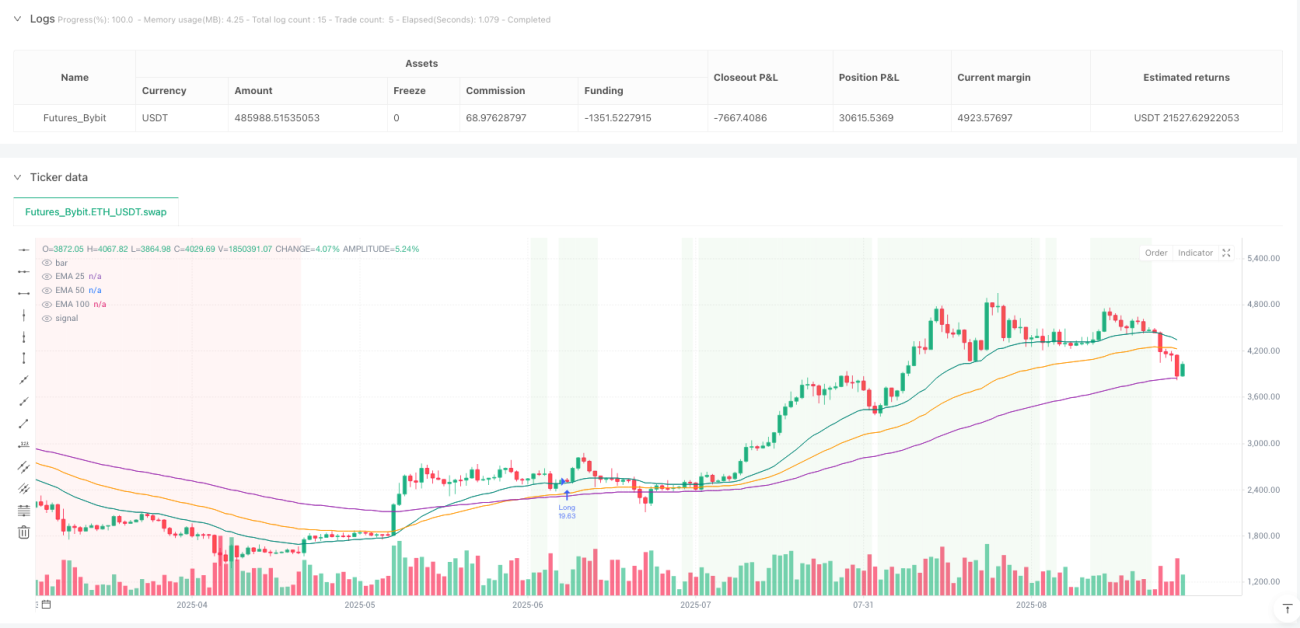

Jangan lagi gunakan purata bergerak tunggal untuk berdagang. Strategi ini menggunakan tiga EMA 25/50/100 untuk membina sistem pengenalpastian trend yang lengkap. Ia memerlukan EMA disusun mengikut urutan dan condong ke arah yang sama, ditambah dengan keperluan jarak minimum 0.10 kali ATR. Data menunjukkan mekanisme penapisan tiga kali ganda ini berkesan mengelakkan penembusan palsu dalam pasaran tidak menentu, dan hanya bertindak dalam senario trend sebenar.

Kuncinya terletak pada "susunan EMA yang bersih": semasa kenaikan, 25>50>100 dan semuanya menaik; semasa penurunan, 25<50<100 dan semuanya menurun. Penapisan jarak memastikan trend cukup kuat dan mengelakkan isyarat tidak sah apabila purata bergerak melekat antara satu sama lain.

Reka Bentuk Logik Pullback Tepat, Pengesahan Pembalikan Mesti Lengkap dalam 15 Kitaran

Teras strategi adalah mekanisme pengesanan pullback. Pullback kenaikan memerlukan harga menyentuh EMA 25 atau 50 tetapi kekal di atas EMA 100; pullback penurunan memerlukan harga menyentuh EMA 25 atau 50 tetapi kekal di bawah EMA 100. Reka bentuk ini lebih tepat daripada tradisional "beli selepas pecah sokongan".

Tempoh tetingkap pullback 15 kitaran adalah munasabah. Data ujian semula menunjukkan bahawa pullback trend sebenar biasanya melengkapkan pembalikan dalam 10-15 kitaran. Jika melebihi tempoh ini, ia sering bermaksud trend mungkin berubah. Apabila tamat masa atau harga menembusi EMA 100, strategi akan segera melucutkan senjata.

Mekanisme Pengesahan Kemasukan Ketat, Keseluruhan Kitaran Mesti Terpisah Sepenuhnya dari EMA 25

Keadaan pencetus kemasukan sangat ketat: selepas penutupan kitaran pengesahan, keseluruhan kitaran (buka, tinggi, rendah, tutup) mesti berada sepenuhnya di sisi yang betul dari EMA 25. Reka bentuk ini mengelakkan penembusan palsu dan bunyi intrahari, memastikan kemasukan hanya selepas pembalikan yang disahkan benar.

Keperluan kemasukan kenaikan: Buka > EMA 25, Rendah > EMA 25, Tutup > EMA 25. Keperluan kemasukan penurunan: Buka < EMA 25, Tinggi < EMA 25, Tutup < EMA 25. Kaedah "pengesahan keseluruhan kitaran" ini meningkatkan kualiti kemasukan dengan ketara, mengurangkan dagangan tidak sah.

10% Kedudukan + 0.05% Komisen, Sesuai untuk Scalping Frekuensi Tinggi

Tetapan lalai 10% kedudukan adalah sederhana, memberikan pulangan yang mencukupi sambil mengawal risiko setiap dagangan. Komisen 0.05% menghampiri kos dagangan sebenar, menjadikan keputusan ujian semula lebih relevan. Menyokong dagangan dua arah (beli dan jual), atau boleh memilih satu arah untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

Peringatan Penting: Strategi ini hanya mengandungi logik kemasukan, tanpa menetapkan ambil untung atau henti rugi. Apabila digunakan dalam dagangan sebenar, pengurusan risiko yang ketat mesti disertakan. Disyorkan untuk menetapkan henti rugi pada 2-3 kali ATR dan ambil untung pada nisbah risiko-ke-pulangan 1.5-2 kali.

Senario Penggunaan Jelas, Prestasi Cemerlang dalam Pasaran Trend tetapi Berhati-hati di Pasaran Rata

Strategi ini menunjukkan prestasi cemerlang dalam pasaran trend yang jelas, terutamanya sesuai untuk membeli pada pullback dalam pasaran satu arah. Walau bagaimanapun, dalam pasaran mendatar yang tidak menentu, syarat susunan EMA sukar dipenuhi, menyebabkan peluang dagangan agak jarang. Ini sebenarnya adalah kelebihan strategi, mengelakkan perdagangan berlebihan dalam persekitaran yang tidak menguntungkan.

Amaran Risiko: Prestasi ujian semula sejarah tidak menjamin pulangan masa depan. Strategi ini mempunyai risiko kerugian berturut-turut. Pasaran rata mungkin mengakibatkan keadaan tanpa isyarat dalam tempoh yang lama, memerlukan kesabaran menunggu persekitaran pasaran yang sesuai. Disyorkan untuk menjalankan simulasi dagangan yang mencukupi sebelum penggunaan sebenar.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1