Strategi Kitaran Pengurangan Separuh Bitcoin

Strategi Kitaran Separuh: Data Sejarah Menunjukkan Kadar Pulangan Purata Melebihi 1000%

Ini bukan sekadar strategi analisis teknikal, tetapi rangka kerja pelaburan jangka panjang berdasarkan kitaran separuh Bitcoin yang berlaku setiap 4 tahun. Data ujian belakang menunjukkan: jika membeli dan menjual tepat pada masa separuh, pulangan maksimum dalam satu kitaran boleh melebihi 2000%. Namun jangan terlalu teruja dahulu, strategi ini memerlukan disiplin pelaksanaan yang sangat kuat dan toleransi risiko yang tinggi.

Logik terasnya mudah dan terus: beli semasa separuh, ambil untung secara berperingkat dalam tempoh 40-80 minggu kemudian, dan bina semula posisi selepas 135 minggu. Kedengaran mudah, tetapi pelaksanaannya memerlukan kemahuan yang sekuat besi.

Rangka Kerja Operasi Tiga Fasa: Pemasaan yang Lebih Tepat Berbanding Pelaburan Tetap Tradisional

Fasa 1: Tempoh Pembelian Separuh (0-40 minggu)

Bina posisi sejurus selepas peristiwa separuh berlaku, ini adalah titik masuk utama strategi. Data sejarah menunjukkan bahawa 40 minggu selepas separuh adalah tempoh pengumpulan terbaik, di mana sentimen pasaran biasanya belum bertindak balas sepenuhnya terhadap kesan pengurangan bekalan.

Fasa 2: Tempoh Mengambil Untung (40-80 minggu)

40-80 minggu selepas separuh adalah tetingkap emas letupan harga Bitcoin dari segi sejarah. Selepas separuh 2016, kenaikan Bitcoin dalam 78 minggu melebihi 3000%, begitu juga dengan separuh 2020. Tetingkap masa ini bukan tekaan, tetapi berdasarkan pengiraan matematik asas bekalan dan permintaan.

Fasa 3: Tempoh Membina Posisi Pasaran Menurun (selepas 135 minggu)

135 minggu selepas separuh biasanya memasuki pasaran menurun yang dalam, pada masa ini strategi DCA dimulakan. Pemasaan ini lebih baik daripada pelaburan tetap buta kerana mengelakkan pelaburan tidak berkesan di titik tertinggi pasaran menaik.

Kawalan Risiko: Bukan Strategi Menang Pasti, Perlu Disiplin Ketat

Risiko Utama: Kurang Disiplin Pelaksanaan

Musuh terbesar strategi ini bukan turun naik pasaran, tetapi sifat manusia. Membeli semasa separuh memerlukan tindakan songsang ketika pasaran pesimis, manakala mengambil untung memerlukan ketenangan ketika euforia. Sejarah menunjukkan 90% orang gagal melaksanakan sepenuhnya.

Keperluan Pengurusan Modal

Cadangan pelaburan sekali tidak melebihi 20% daripada jumlah aset, kerana satu kitaran mungkin menghadapi penarikan balik melebihi 80%. Pasaran menurun 2018 jatuh dari $20,000 ke $3,200, walaupun membeli pada masa "betul", anda tetap perlu menanggung kerugian terapung yang besar.

Risiko Perubahan Persekitaran Pasaran

Strategi berdasarkan data 3 kitaran lengkap sejarah, tetapi pasaran Bitcoin semakin matang. Kemasukan dana institusi, kelulusan ETF dan faktor lain mungkin mengubah corak kitaran tradisional. Prestasi lepas tidak menjamin pulangan masa depan, ini bukan kata-kata kosong.

Penetapan Parameter: Berdasarkan Model Matematik, Bukan Pertimbangan Subjektif

Titik Mula Ambil Untung 40 Minggu: Berdasarkan kiraan keseimbangan bekalan-permintaan selepas separuh sejarah. Mengambil untung terlalu awal mungkin terlepas gelombang utama kenaikan, terlalu lewat mungkin terperangkap di puncak.

Titik Akhir Ambil Untung 80 Minggu: Data sejarah menunjukkan 80 minggu selepas separuh adalah julat kebarangkalian tinggi untuk puncak harga. Pada masa ini, mula mengurangkan posisi secara berperingkat, jangan tamak dengan kenaikan terakhir.

Mula DCA pada 135 Minggu: Penyelesaian statistik optimum untuk kawasan dasar pasaran menurun. Nisbah risiko-pulangan memulakan pelaburan tetap pada masa ini adalah yang terbaik.

Cadangan Praktikal: Sesuai untuk Pelabur Jangka Panjang, Bukan Pedagang Jangka Pendek

Strategi ini sesuai untuk dana dengan tempoh pelaburan 5 tahun ke atas, tidak sesuai untuk pelabur yang memerlukan wang segera atau toleransi risiko rendah. Satu kitaran perlu menanggung tempoh kerugian terapung selama 2-3 tahun, tekanan psikologi sangat besar.

Kadar kemenangan strategi bukan terletak pada ramalan harga jangka pendek, tetapi pada memahami kitaran bekalan-permintaan jangka panjang. Separuh Bitcoin adalah peristiwa pasti, tetapi masa dan magnitud tindak balas harga masih tidak menentu.

Peringatan Penting: Ini adalah strategi pelaburan berisiko tinggi, terdapat kemungkinan kehilangan keseluruhan modal. Data ujian belakang sejarah tidak menjamin pulangan masa depan, sila nilai toleransi risiko anda sendiri sebelum melabur.

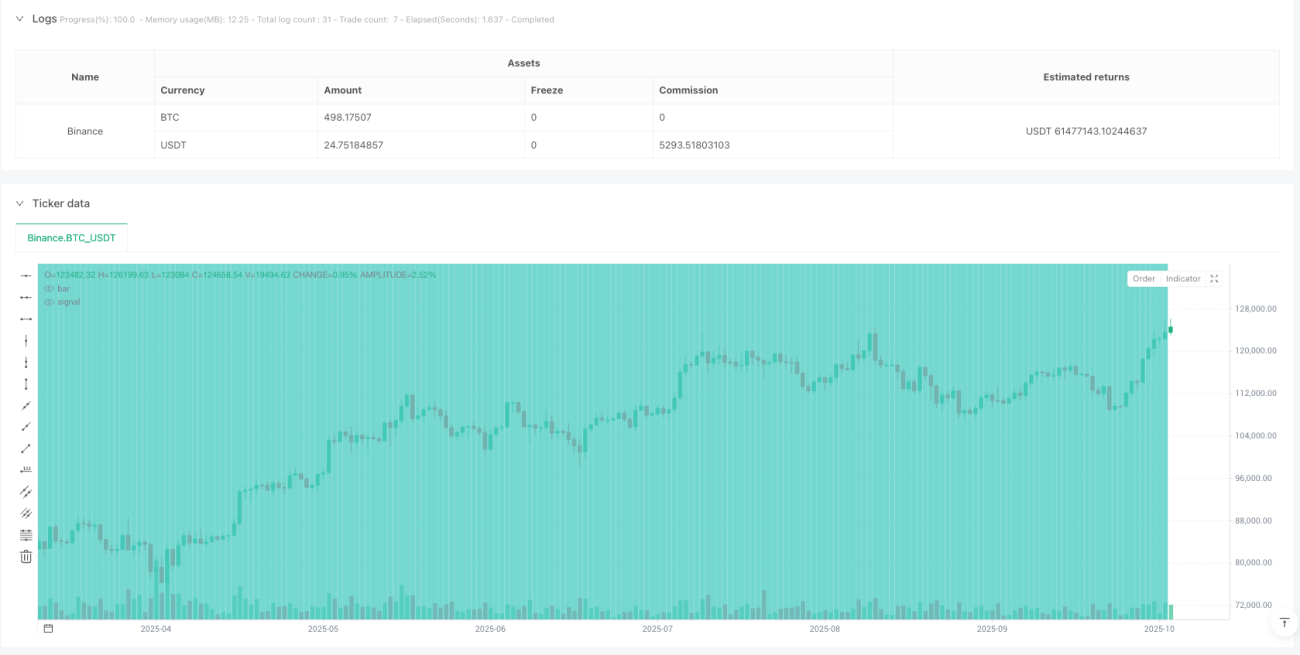

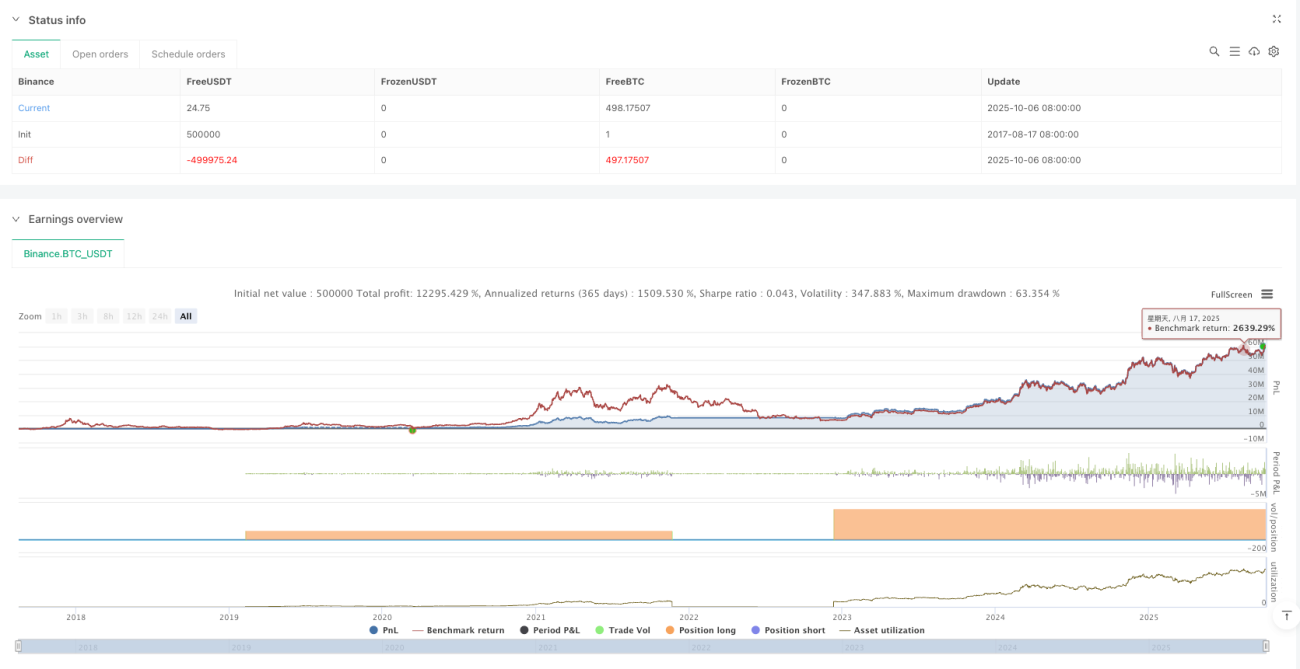

/*backtest

start: 2017-08-17 08:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy(title='Bitcoin Halving Cycle Profit - Backtesting', shorttitle='BTC Halv', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ════════════════════════════════════════════════════════════════════════════════════════════════- 1