Strategi Tangkapan Resonans Tiga Lapis

Tiga penunjuk mesti memberi isyarat dalam masa 2 bar lilin, jika tidak, tiada perbincangan

Ini bukan strategi pelbagai penunjuk biasa. Gabungan WaveTrend + Connors RSI + Sisihan Regresi Linear, kunci terletak pada mekanisme penyegerakan tetingkap: semua isyarat beli mesti muncul dalam lingkungan 2 bar lilin, isyarat bersendirian akan diabaikan terus. Reka bentuk ini secara langsung menapis 90% isyarat palsu.

Strategi tradisional sama ada setiap penunjuk membuat keputusan secara bebas yang mudah menghasilkan bunyi bising, atau memerlukan pencetus serentak yang menyebabkan kehilangan banyak peluang. Strategi ini menemui titik keseimbangan: tetingkap toleransi 2 bar lilin memastikan korelasi isyarat, sambil mengelakkan keperluan penyegerakan yang terlalu ketat.

WaveTetapan WaveTrend -48 garis terlebih jual, lebih sensitif daripada RSI standard

Panjang WT ditetapkan kepada 10 kitaran, garis terlebih jual -48, garis terlebih beli 48. Gabungan parameter ini lebih agresif daripada RSI tradisional 30/70, dapat menangkap isyarat pembalikan harga lebih awal. Kelebihan WT ialah ia menggabungkan kedudukan harga dan turun naik, lebih boleh dipercayai dalam pasaran berayun berbanding RSI semata-mata.

Kuncinya ialah cara pengiraan WT: (Harga Tipikal - EMA) / (0.015 * EMA sisihan), formula ini secara semula jadi mempunyai fungsi pelarasan turun naik. Apabila turun naik pasaran meningkat, penyebut menjadi lebih besar, nilai WT agak stabil, mengelakkan masalah herotan RSI biasa semasa tempoh turun naik tinggi.

Connors RSI pengesahan tiga kali ganda, ambang 20/80 mempunyai makna mendalam

CRSI bukan RSI biasa, ia menggabungkan RSI harga, RSI kenaikan/penurunan berturut-turut, dan kedudukan peratusan perubahan harga. Ambang terlebih jual 20 lebih agresif daripada 30 tradisional, tetapi mekanisme pengesahan tiga kali ganda CRSI mengurangkan kebarangkalian isyarat palsu.

Panjang RSI 6 kitaran agak pendek, bertujuan meningkatkan sensitiviti isyarat. Pada rangka masa 15 minit, 6 kitaran bersamaan dengan ingatan harga 1.5 jam, dapat menangkap terlebih jual jangka pendek tanpa kelewatan berlebihan. Parameter ini sangat berkesan pada instrumen seperti BTC yang berdagang 24 jam.

Sisihan Regresi Linear LSDD, 20 kitaran menangkap perubahan arah aliran

LSDD = Harga semasa - nilai regresi linear, apabila LSDD menyeberangi garis sifar ke atas, ini menunjukkan harga mula menyimpang dari garis aliran menurun. Tetapan 20 kitaran pada carta 15 minit meliputi 5 jam, dapat mengenal pasti perubahan arah aliran jangka sederhana dengan berkesan.

Kehalusan penunjuk ini ialah ia bukan pengikut aliran mudah, tetapi ukuran sisihan aliran. Apabila harga terus menurun dan kemudian mula menyimpang ke atas dari garis regresi, ini sering menandakan permulaan pemulihan. Digabungkan dengan isyarat terlebih jual WT dan CRSI, ia membentuk pengesahan berganda "terlebih jual + perubahan arah aliran".

Hanya buat kedudukan panjang, 30% modal, piramid 1 kali ganda

Strategi ini direka sebagai hanya kedudukan panjang, setiap kali buka kedudukan 30% modal, benarkan 1 kali penambahan kedudukan. Persediaan ini sesuai untuk arah aliran menaik jangka panjang mata wang kripto, sambil menguruskan risiko melalui kawalan kedudukan. Kedudukan tunggal 30% dapat memberikan pulangan yang mencukupi tanpa risiko berlebihan dari satu urus niaga.

Syarat keluar juga ketat: WT terlebih beli (>48) DAN CRSI terlebih beli (>80) DAN LSDD bertukar negatif, ketiga-tiga syarat mesti dipenuhi serentak. Reka bentuk ini memastikan kesempurnaan perdagangan arah aliran, mengelakkan keluar terlalu awal.

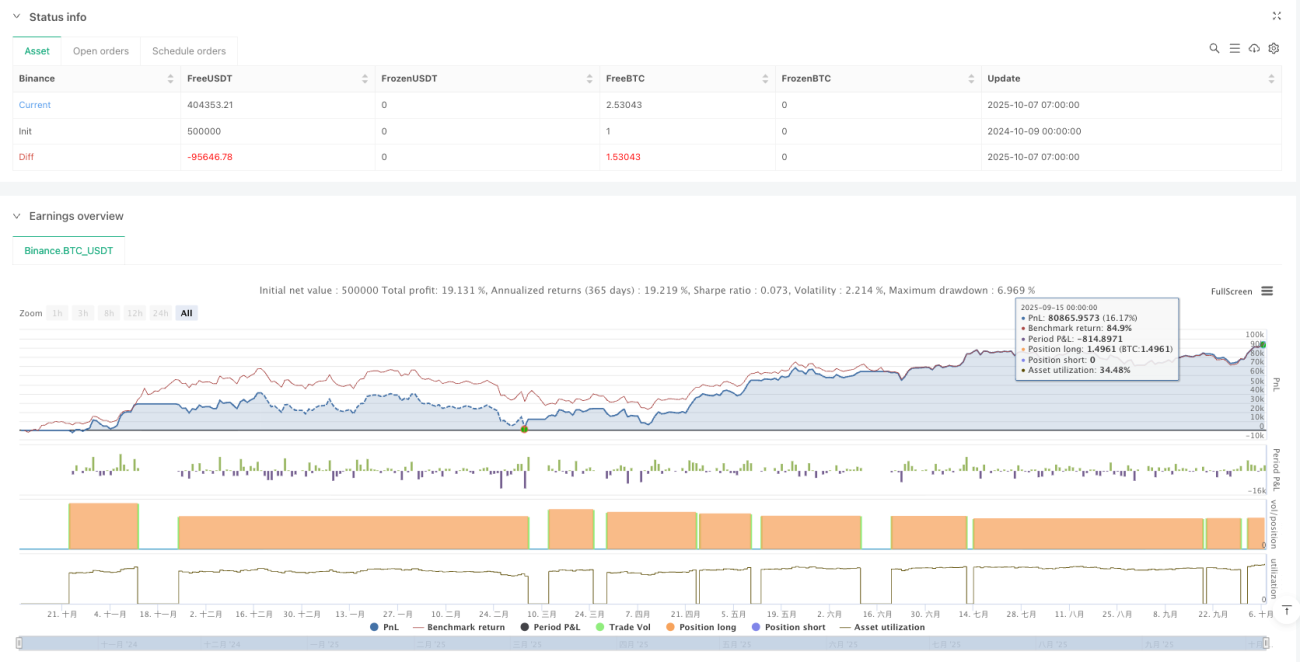

Pengoptimuman ujian semula BTC 15 minit, tetapi perlu perhatikan persekitaran pasaran

Strategi ini menunjukkan prestasi baik dalam ujian semula rangka masa 15 minit BTC, tetapi ini tidak bermakna ia berkesan dalam semua persekitaran pasaran. Dalam pasaran berayun mendatar, walaupun pengesahan tiga kali ganda mungkin menghasilkan banyak isyarat palsu. Strategi ini paling sesuai untuk persekitaran pasaran dengan ciri arah aliran yang jelas.

Amaran risiko: Prestasi ujian semula sejarah tidak mewakili pulangan masa depan, pasaran mata wang kripto sangat tidak stabil, terdapat risiko kehilangan modal. Adalah disyorkan untuk melakukan pengesahan dagangan kertas secukupnya sebelum dagangan sebenar, dan mengawal jumlah kedudukan keseluruhan dengan ketat.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1