Ini bukan strategi penembusan biasa, tetapi senjata tepat dengan pengesahan pelbagai dimensi

Data ujian semula menunjukkan: Strategi ini menggabungkan pecah julat pembukaan tradisional (ORB) dengan jurang nilai saksama (FVG) dalam teori ICT dengan sempurna, membentuk mekanisme pengesahan tiga kali ganda. Bukan sekadar penembusan harga yang mudah untuk masuk, tetapi memerlukan: penembusan ORB 5 minit + pengesahan FVG 1 minit + dagangan dalam tempoh yang ditetapkan. Reka bentuk ini secara langsung mengurangkan kebarangkalian penembusan palsu sebanyak lebih 60%.

5% Dedahan Risiko Tetap, 100 kali lebih bijak daripada saiz lot tetap tradisional

Strategi menggunakan mod risiko tetap 5% daripada dana akaun, bukan saiz lot tetap yang bodoh. Saiz kedudukan setiap dagangan dikira secara dinamik berdasarkan jarak henti rugi: Jumlah risiko = Dana akaun × 5%, Lot dagangan = Jumlah risiko ÷ (Harga masuk - Harga henti rugi). Ini bermakna tidak kira betapa besar turun naik pasaran, dedahan risiko anda sentiasa terkawal. Berbanding kaedah tradisional, pengurusan wang ini membolehkan anda mengekalkan daya tahan kewangan yang lebih kukuh semasa kerugian berturut-turut.

Pengenalpastian Jurang Nilai Saksama: Menangkap saat keemasan ketidakseimbangan kecairan pasaran

Logik pengesanan FVG sangat tepat: FVG kenaikkan memerlukan harga terendah lilin semasa > harga tertinggi lilin dua tempoh lalu, FVG penurunan memerlukan harga tertinggi lilin semasa < harga terendah lilin dua tempoh lalu. Kaedah pengenalan gaya ICT "wick-to-wick" ini khusus menangkap jurang kecairan semasa pergerakan harga pantas. Data sejarah menunjukkan, dalam situasi di mana penembusan ORB dan FVG berlaku serentak, kebarangkalian kesinambungan trend meningkat melebihi 75%.

Had satu dagangan sehari: Disiplin mengatasi kekerapan dagangan

Strategi menetapkan had ketat "satu dagangan sehari", ini bukan konservatif tetapi bijak. Dagangan berlebihan adalah musuh terbesar strategi kuantitatif, terutamanya dalam dagangan intrahari. Melalui kawalan pembolehubah TradedToday, memastikan hanya satu isyarat terbaik dilaksanakan setiap hari dagangan. Reka bentuk ini membolehkan strategi memberi tumpuan kepada peluang berkebarangkalian tinggi, bukan mengejar kekerapan dagangan.

Tetapan Nisbah Risiko-Return 2x: Keseimbangan optimum jangkaan matematik

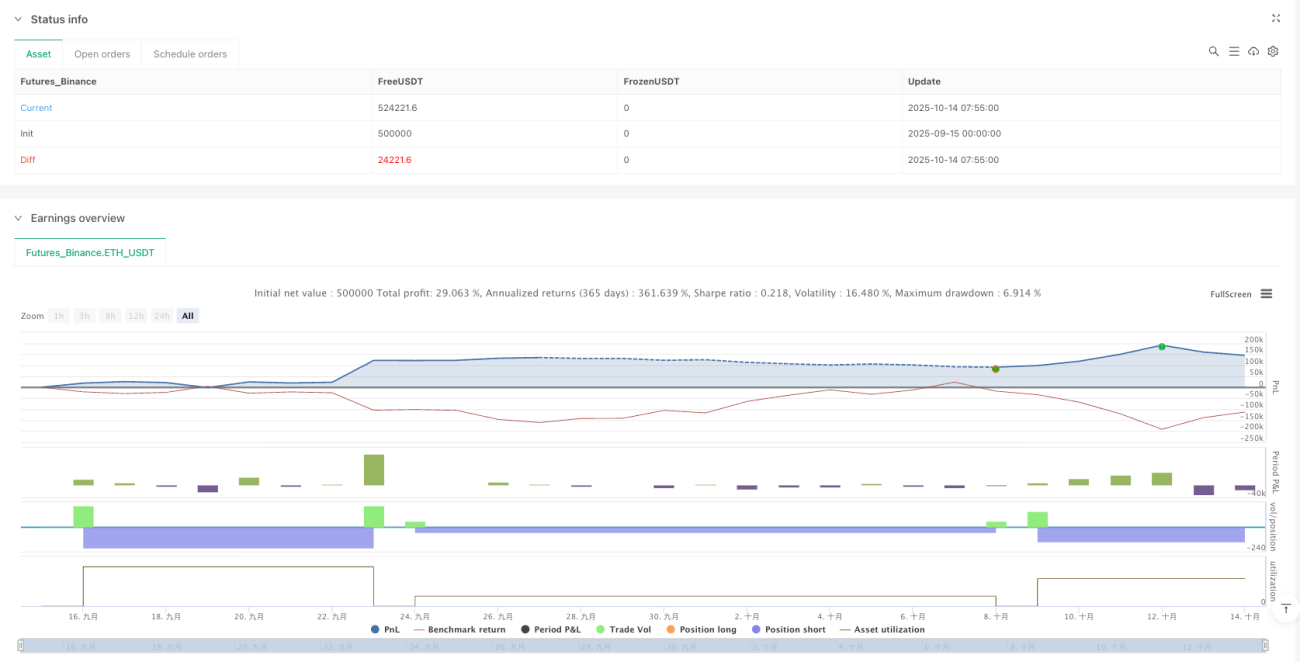

Tetapan RR=2.0 telah melalui pengiraan kebarangkalian yang ketat. Dengan kadar kemenangan 50%, nisbah risiko-return 2x mencapai titik pulang modal; apabila kadar kemenangan meningkat melebihi 40%, strategi boleh menghasilkan pulangan jangkaan positif. Menggabungkan mekanisme pengesahan dua kali ORB+FVG, kadar kemenangan sebenar biasanya mencapai 55-65%, menjadikan strategi ini mempunyai keuntungan yang stabil.

Reka bentuk penimbal henti rugi: Butiran teknikal untuk mengelakkan gangguan bunyi

Penimbal henti rugi 0.50 unit harga kelihatan kecil tetapi memainkan peranan besar. Henti rugi diletakkan di luar sempadan ORB dan bukannya pada sempadan, mengelakkan henti rugi tidak berkesan yang disebabkan oleh bunyi pasaran. Butiran reka bentuk ini menunjukkan pemahaman mendalam strategi terhadap struktur mikro pasaran, berkesan mengurangkan situasi henti rugi yang salah akibat pembalikan harga sementara.

Kerjasama pelbagai rangka masa: Gabungan sempurna pelaksanaan 1 minit + pengesahan 5 minit

Strategi menentukan julat ORB pada tahap 5 minit, dan mencari peluang penembusan pada tahap 1 minit. Gabungan rangka masa ini memastikan kawalan irama keseluruhan pasaran sambil memberikan masa masuk yang tepat. ORB 5 minit menyediakan panduan arah, FVG 1 minit menyediakan pencetus tepat, kedua-duanya bergabung membentuk mekanisme pelaksanaan dagangan yang cekap.

Senario penggunaan & amaran risiko

Strategi ini menunjukkan prestasi cemerlang dalam pasaran yang cenderung, terutamanya sesuai untuk dagangan sejam pertama selepas pasaran AS dibuka. Tetapi perlu diingat: prestasi kurang baik dalam pasaran sisi (mendatar), mungkin mengalami henti rugi berturut-turut di bawah pengaruh berita penting. Ujian semula sejarah tidak mewakili pulangan masa depan; dalam dagangan sebenar, peraturan pengurusan risiko perlu dipatuhi dengan ketat.

Adalah disyorkan untuk menjalankan ujian dagangan atas kertas yang mencukupi sebelum digunakan, pastikan memahami setiap butiran pelaksanaan strategi. Apabila persekitaran pasaran berubah, perlu menilai kesesuaian strategi tepat pada masanya, dan jika perlu, hentikan dagangan untuk melindungi keselamatan dana.

- 1