Strategi Penembusan Trident

🔱 Apakah Strategi Trisula? Setepat Senjata Dewa Laut Poseidon!

Tahukah anda? Strategi ini ibarat trisula dewa laut Yunani, Poseidon, membina senjata dagangan yang kuat dengan tiga titik penting! 📈 Ia mencari tiga titik pusingan utama dalam pasaran, kemudian melukis saluran berbentuk "trisula" untuk membantu anda menangkap masa keemasan penembusan harga.

Bayangkan anda mendirikan khemah ringkas di pantai dengan tiga batang kayu 🏕️ - batang pertama adalah tiang sokongan, dua lagi membentuk sempadan khemah. Apabila angin (harga) menembusi sempadan khemah, itulah isyarat untuk kita bertindak!

📊 Logik Teras Strategi: Tiga Titik Menentukan Segala-galanya

Tumpukan perhatian! Intipati strategi ini ialah:

- 🎯 Pengenalan Pusingan Pintar: Secara automatik mencari titik perubahan tinggi dan rendah pasaran, memastikan ia berselang-seli (tiada dua titik tinggi atau rendah berturut-turut)

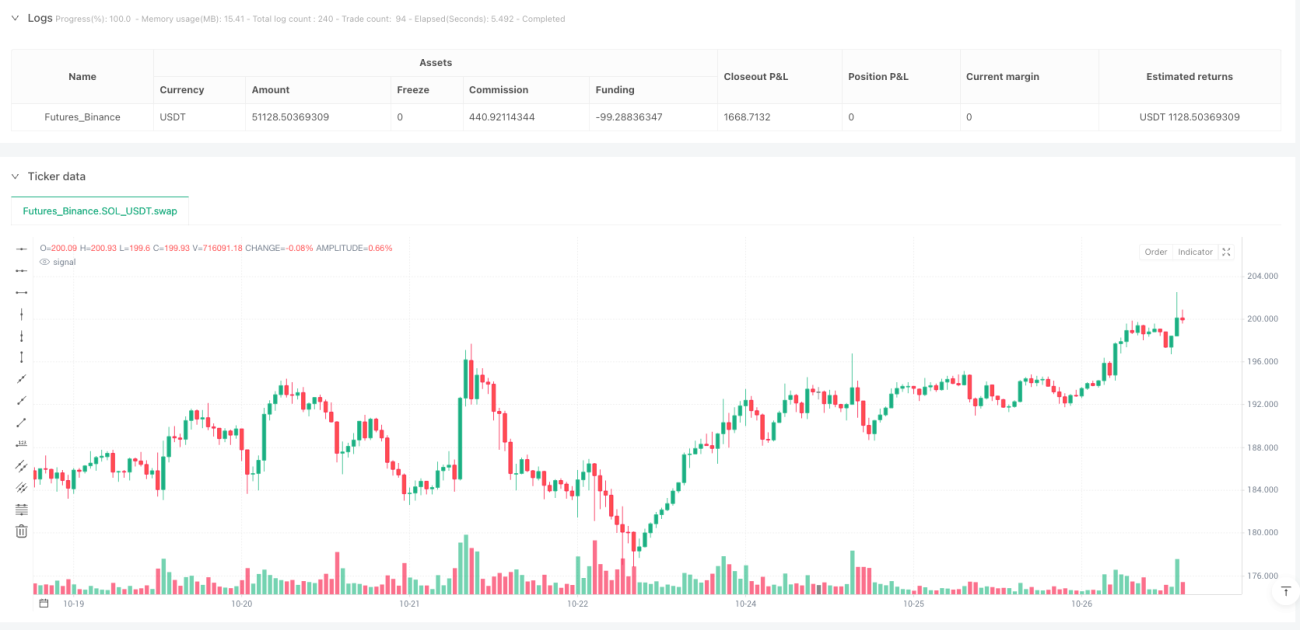

- 📐 Pembinaan Trisula: Menggunakan tiga titik untuk melukis garis tengah, garis atas, dan garis bawah, membentuk saluran harga

- 💥 Isyarat Penembusan: Apabila harga menembusi garis atas, beli (long); apabila menembusi garis bawah, jual (short)

- 🛡️ Kawalan Risiko: Henti rugi (stop loss) diletakkan pada garis tengah, ambil untung (take profit) ditetapkan pada nisbah 1:1

Ini seperti di stesen kereta api bawah tanah yang sesak 🚇, anda memerhatikan tiga titik penting aliran orang ramai untuk meramal ke arah mana mereka akan bergerak!

🎪 Masa Masuk: Tangkap Detik Penembusan

Panduan Elak Kerugian: Bukan semua penembusan berbaloi untuk dikejar!

Syarat Beli (Long):

- Harga menembusi garis atas trisula ke atas ⬆️

- Trend keseluruhan menaik (cerun garis tengah positif)

- Seperti beratur untuk membeli teh susu, ikut serta apabila barisan tiba-tiba bergerak ke hadapan!

Syarat Jual (Short):

- Harga menembusi garis bawah trisula ke bawah ⬇️

- Trend keseluruhan menurun (cerun garis tengah negatif)

- Seperti selesai konsert, orang ramai mula bergerak ke arah pintu keluar, ikut arus

💰 Pengurusan Risiko: Hanya Risiko 1% Setiap Dagangan

Perkara yang paling mesra tentang strategi ini ialah pengurusan wang saintifik yang terbina dalam! 🧮

- Kawalan Risiko: Setiap dagangan hanya menggunakan 1% daripada dana akaun untuk menanggung risiko

- Lokasi Henti Rugi: Diletakkan pada garis tengah trisula, memberi ruang pergerakan harga

- Sasaran Ambil Untung: Nisbah risiko-ganjaran 1:1, stabil tanpa tamak

- Pengiraan Saiz Dagangan: Laraskan volum dagangan secara automatik berdasarkan jarak henti rugi

Seperti anda menaiki roller coaster di taman tema 🎢, tali pinggang keselamatan (henti rugi) mesti diikat, tetapi beri sedikit ruang untuk keseronokan!

🌟 Kelebihan Strategi: Mengapa Ia Sangat Popular?

- Objektif: Berdasarkan sepenuhnya pada tindakan harga, tidak dipengaruhi emosi

- Kebolehsuaian Baik: Boleh digunakan pada mana-mana jangka masa, dari minit hingga mingguan

- Risiko Terkawal: Pengurusan wang terbina dalam, tidak akan rugi besar akibat satu kesilapan

- Operasi Mudah: Isyarat jelas dan tepat, pemula pun boleh cepat mahir

Ingat, dagangan ibarat belajar menunggang basikal 🚴♀️, pada mulanya mungkin jatuh, tetapi setelah menguasai keseimbangan, anda boleh bebas menjelajah! Strategi trisula ini adalah "roda bantu" anda, membantu anda mengekalkan keseimbangan dalam pasaran.

- 1