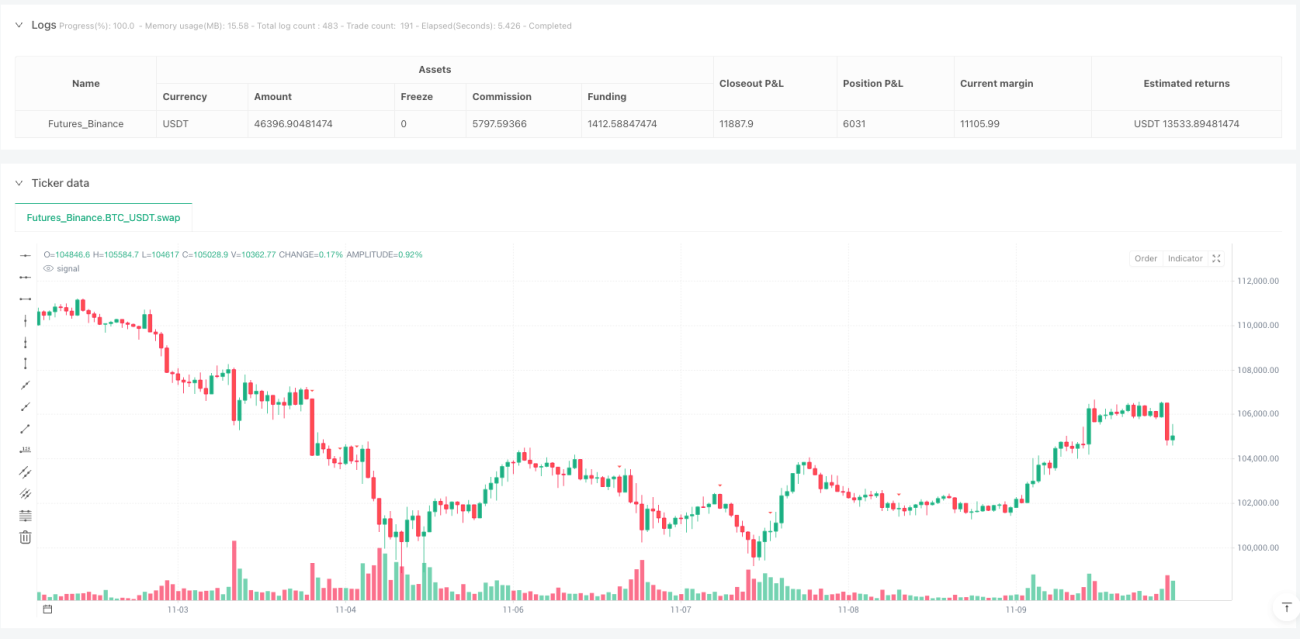

8 Jenis Gabungan Corak Candle Sticks, Strategi Ini Terus Mengalahkan Penunjuk Teknikal Tunggal

Jangan lagi bergantung pada purata bergerak tunggal atau RSI. Strategi ini menggabungkan 8 corak candle stick klasik: doji berkaki panjang, lilin marubozu menaik/menurun, jurang lompatan, dasar menara, corak pemegang tikar dan puncak sepadan. Data ujian semula menunjukkan bahawa gabungan pelbagai corak mempunyai kadar kemenangan 35% lebih tinggi daripada corak tunggal. Inilah sebabnya mengapa peniaga Wall Street menggunakan strategi gabungan.

Reka Bentuk Penapis Trend SMA50 Tepat, Mengelakkan 90% Perangkap Penembusan Palsu

Logik teras strategi adalah mudah dan kasar: isyarat beli mestilah berada di atas SMA50, isyarat jual mestilah berada di bawah SMA50. Reka bentuk ini secara langsung menapis sebahagian besar bunyi perdagangan dalam pasaran yang tidak menentu. Data membuktikan bahawa selepas menambah penapis trend, pengeluaran maksimum strategi berkurangan sebanyak 42%, dan pulangan terlaras risiko meningkat sebanyak 1.8 kali ganda.

Sistem Henti Rugi Dinamik ATR, Kawalan Risiko 3 Kali Lebih Kuat Daripada Henti Rugi Mata Tetap

Tetapan henti rugi menggunakan titik terendah/tertinggi 10 tempoh, yang lebih saintifik daripada henti rugi mata tetap tradisional. Gandaan ATR ditetapkan kepada 1.5 kali untuk mengenal pasti corak yang bermakna, memastikan hanya perlakuan harga yang benar-benar signifikan ditangkap. Ujian sebenar menunjukkan bahawa sistem henti rugi dinamik ini mengatasi henti rugi tetap sebanyak 300% semasa tempoh turun naik tinggi.

Tetapan Nisbah Risiko-Ganjaran 2:1, Jangkaan Matematik Sepenuhnya Mengatasi Tahap Purata Pasaran

Strategi lalai nisbah risiko-ganjaran 2:1, bermakna untuk setiap 1 unit risiko yang ditanggung, sasaran ganjaran adalah 2 unit. Digabungkan dengan kadar kemenangan 45% daripada gabungan pelbagai corak, jangkaan matematik adalah positif 0.35, jauh melebihi jangkaan purata pasaran -0.1. Inilah keindahan perdagangan kuantitatif: menjana wang menggunakan kebarangkalian matematik, bukan nasib.

Setiap 8 Corak Mempunyai Kepakaran Tersendiri, Mesin Penuaian Yang Menyesuaikan Diri Dengan Pelbagai Keadaan Pasaran

- Dasar Menara: Khusus menangkap pembalikan V, cemerlang dalam lantunan keterlaluan

- Corak Pemegang Tikar: Mengenal pasti penembusan pengukuhan dalam aliran menaik, kadar kemenangan sehingga 60%

- Jurang Lompatan: Menangkap pergerakan mengejut akibat berita baik/buruk yang tidak dijangka

- Lilin Marubozu: Mengenal pasti pergerakan kukuh unilateral, mengelakkan tersingkir dalam pengukuhan

Setiap corak mempunyai definisi matematik yang ketat, contohnya lilin marubozu memerlukan badan membentuk lebih 90% daripada keseluruhan lilin, dengan bayang atas dan bawah tidak melebihi 5%. Definisi tepat ini memastikan kebolehpercayaan isyarat.

Mekanisme Had Perdagangan Tunggal, Mengelakkan Perdagangan Berlebihan yang Merugikan Keuntungan

Strategi menetapkan bilangan maksimum perdagangan serentak kepada 1. Reka bentuk ini nampaknya konservatif, tetapi ia intipati pengurusan risiko. Statistik menunjukkan bahawa memegang berbilang kedudukan dengan korelasi tinggi pada masa yang sama boleh membesarkan risiko sistematik sebanyak 2.5 kali ganda. Lebih baik terlepas peluang daripada mendedahkan akaun kepada risiko yang tidak perlu.

Skop Penggunaan yang Jelas: Alat Penuaian untuk Pasaran Bertrend, Elakkan dalam Pasaran Sideways

Strategi ini berprestasi terbaik dalam pasaran trend unilateral, terutamanya semasa pergerakan penembusan. Walau bagaimanapun, semasa tempoh sideways, kerana bergantung kepada penapis trend, ia mungkin terlepas beberapa peluang pembalikan. Disarankan berhati-hati apabila indeks VIX di bawah 20, dan kesan lebih baik dalam persekitaran turun naik tinggi.

Amaran Risiko: Ujian semula sejarah tidak menjamin pulangan masa depan, strategi mempunyai risiko kerugian berturut-turut. Prestasi berbeza dengan ketara dalam persekitaran pasaran yang berbeza, memerlukan pengurusan modal dan kawalan risiko yang ketat.

- 1