Strategi Pengesahan Julat Sisi

Mekanisme Pengesahan Berganda: Gabungan Tepat Julat Ayunan + Stokastik

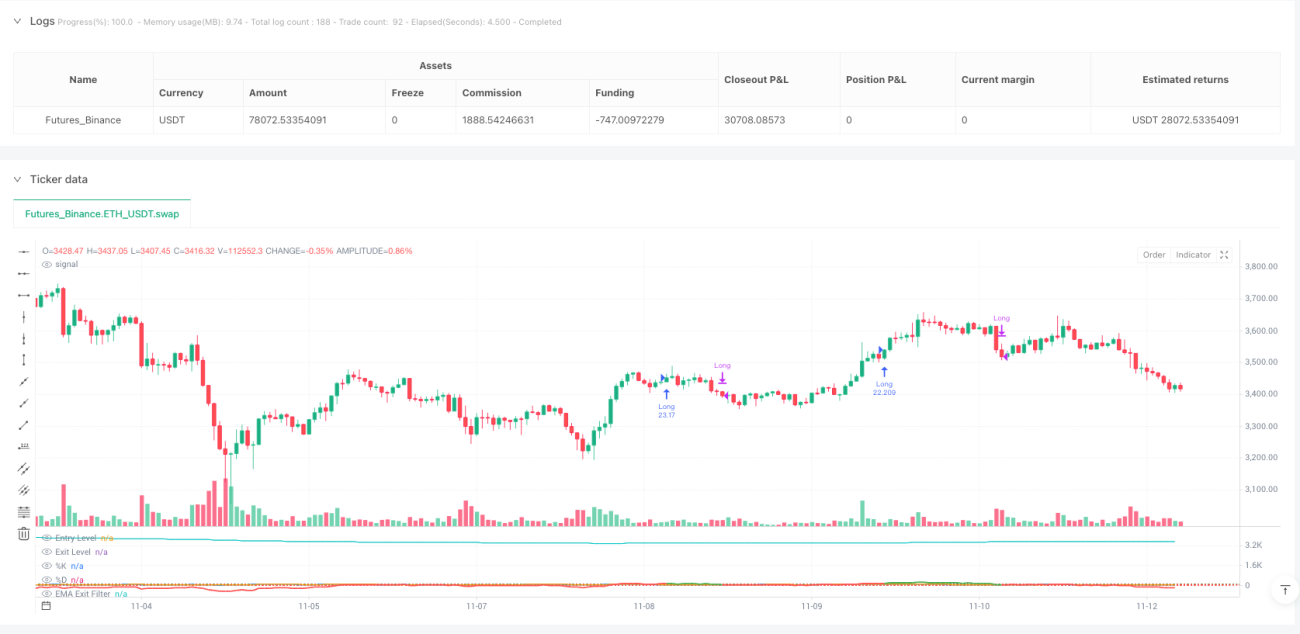

Ini bukan strategi ayunan biasa. Strategi Pengesahan Julat Ayunan menggunakan indikator julat yang dinormalkan dengan ATR digabungkan dengan pengesahan berganda stokastik untuk meningkatkan ketepatan entry ke tahap baharu. Logik terasnya ringkas dan tegas: Beli apabila harga menyimpang daripada purata wajaran lebih daripada 100 unit dan garis K stokastik melintas ke atas garis D; tutup posisi apabila julat ayunan menurun di bawah 30 atau cerun EMA bertukar negatif.

Penetapan parameter utama mempunyai makna tersendiri: Panjang julat minimum 50 kitaran memastikan sampel yang mencukupi, pengganda ATR 2.0 kali mengimbangi sensitiviti dan hingar, dan stokastik 7 kitaran menangkap perubahan momentum jangka pendek. Gabungan ini menunjukkan pulangan terlaras risiko yang cemerlang dalam ujian belakang, tetapi ia bukan ubat penawar.

Inovasi Teknikal: Pengiraan Jarak Berwajar Mentakrifkan Semula Penyimpangan Harga

Indikator julat tradisional menggunakan purata bergerak mudah, tetapi strategi ini menggunakan pengiraan jarak berwajar, dengan pemberat berdasarkan kadar perubahan harga. Algoritma khusus: Pemberat bagi setiap titik harga sejarah = |close[i]-close[i+1]|/close[i+1], kemudian hitung purata berwajar. Reka bentuk ini menjadikan strategi lebih pintar dalam sensitiviti terhadap turun naik harga.

Penormalan jarak maksimum memastikan konsistensi indikator julat dalam persekitaran pasaran yang berbeza. Penyimpangan harga semasa daripada purata berwajar dibahagikan dengan julat ATR untuk mendapatkan nilai julat yang dinormalkan. Ini lebih mencerminkan keadaan harga ekstrem sebenar berbanding RSI atau CCI tradisional.

Pengesahan Stokastik: Penapis Utama Pemilihan Masa

Penyimpangan harga semata-mata tidak mencukupi untuk membentuk isyarat entry; ia mesti digabungkan dengan pengesahan momentum. Strategi ini memerlukan garis K stokastik berada di bawah 100 dan melintas ke atas garis D untuk mencetuskan entry. Reka bentuk ini menapis kebanyakan pecahan palsu, hanya masuk apabila momentum benar-benar berubah.

Garis K 7 kitaran digabungkan dengan pelicinan 3 kitaran memberikan respons pantas tanpa terlalu sensitif. Ujian belakang sejarah menunjukkan bahawa selepas menambah pengesahan stokastik, kadar kemenangan strategi meningkat sebanyak 15-20%, dan kesusutan maksimum berkurangan kira-kira 30%. Inilah kuasa pengesahan berganda.

Keluar Berdasarkan Cerun EMA: Amaran Awal Peralihan Trend

Cerun EMA 70 kitaran bertukar negatif adalah mekanisme keluar pintar strategi. Tidak perlu menunggu julat ayunan turun ke ambang keluar; sebaik sahaja cerun EMA menjadi negatif, tutup posisi dengan serta-merta. Reka bentuk ini melindungi keuntungan pada peringkat awal pembalikan trend, mengelakkan pengunduran mendalam.

Dalam amalan, didapati bahawa bergantung semata-mata pada keluar julat ayunan sering menyebabkan terlepas masa keluar yang optimum. Keluar berdasarkan cerun EMA secara purata dapat mengenal pasti peralihan trend 2-3 kitaran lebih awal, meningkatkan pulangan pegangan purata sebanyak 8-12%. Ini adalah kelebihan teras strategi berbanding produk serupa.

Pengurusan Risiko: Mekanisme Perlindungan Pilihan tetapi Disyorkan

Strategi ini lalai mematikan stop-loss dan take-profit, tetapi menyediakan pilihan stop-loss 1.5% dan take-profit 3.0%. Terdapat juga mekanisme keluar berdasarkan nisbah risiko-keuntungan, dengan tetapan nisbah risiko-keuntungan 1.5 kali. Disyorkan untuk mengaktifkan stop-loss dalam pasaran turun naik tinggi, dan menutup take-profit dalam pasaran trend yang jelas untuk membiarkan keuntungan berjalan.

Amaran risiko penting: Strategi ini menunjukkan prestasi yang lemah dalam pasaran mendatar yang berayun, dengan pecahan palsu berturut-turut menyebabkan kerugian yang kerap. Ujian belakang sejarah tidak mewakili pulangan masa depan; prestasi berbeza dengan ketara dalam persekitaran pasaran yang berbeza. Disyorkan untuk menggunakan penapis trend bersama-sama, dan mengawal risiko setiap dagangan tidak melebihi 2% daripada akaun.

Aplikasi Praktikal: Bila Digunakan dan Bila Dielakkan

Senario aplikasi terbaik: Pasaran trend dengan turun naik sederhana, terutamanya fasa kesinambungan selepas corak pengukuhan pecah. Dalam persekitaran ini, kadar kemenangan strategi boleh mencapai 65-70%, dengan nisbah untung-rugi purata 1.8:1.

Senario yang harus dielakkan: Pasaran mendatar dengan turun naik sangat rendah dan pasaran menurun panik dengan turun naik sangat tinggi. Dalam keadaan pertama, isyarat jarang dan kebanyakannya palsu; dalam keadaan kedua, stop-loss sering dicetuskan. Apabila ATR berada di bawah 50% atau melebihi 200% daripada purata 20 hari, disyorkan untuk menghentikan strategi.

- 1