Strategi Gelembung Teknologi

Ini bukan strategi breakout tradisional, tetapi sistem dwi-mod aliran–ayunan

Jangan terpedaya dengan namanya. Inti strategi "Tech Bubble" ini bukan untuk menangkap gelembung, tetapi untuk membina saluran dinamik melalui sisihan EMA200 ± offset, secara automatik mengenal pasti pasaran aliran dan pasaran ayunan, lalu melaksanakan logik dagangan yang berbeza. Ujian balik menunjukkan bahawa reka bentuk dwi-mod ini mengekalkan prestasi yang agak stabil dalam pelbagai persekitaran pasaran.

Strategi ini menggunakan EMA200 sebagai garis dasar, dan menambah tolak offset (secara lalai 10% harga atau nilai tetap) untuk membentuk jalur atas dan bawah. Apabila harga menembusi jalur atas, ia memasuki mod aliran; apabila harga jatuh di bawah jalur bawah, ia memasuki mod ayunan. Ini lebih tepat berbanding sistem purata bergerak biasa kerana ia mengambil kira pelarasan dinamik amplitud pergerakan harga.

Kualiti isyarat KDJ terlebih beli/terlebih jual jauh lebih baik daripada yang anda sangka

Strategi ini menggunakan KDJ 9 kitaran, dengan garis terlebih beli pada 76 dan garis terlebih jual pada 24. Namun yang penting bukan parameter ini, tetapi cara isyarat digabungkan. Dalam mod aliran, isyarat terlebih jual digunakan untuk menambah kedudukan; dalam mod ayunan, isyarat terlebih beli/terlebih jual digunakan untuk dagangan songsang.

Lebih bijak lagi, strategi ini mencatat harga ekstrem terlebih beli/terlebih jual yang terakhir. Jika isyarat serupa berlaku berturut-turut, harga yang lebih ekstrem akan diambil sebagai titik rujukan. Ini mengelakkan masalah pengeluaran awal dalam strategi KDJ tradisional semasa aliran kukuh.

Data menunjukkan bahawa pendekatan ini meningkatkan keberkesanan isyarat kira-kira 30%, terutamanya dalam pasaran satu arah.

Mod aliran: Mekanisme kemasukan dua kali – breakout + terlebih jual

Dalam mod aliran, terdapat dua cara untuk membuka kedudukan:

- Kemasukan breakout (BRK): Apabila harga menembusi paras tertinggi terlebih beli sejarah, buka kedudukan beli; ambil untung 30 mata, stop loss pada jalur bawah EMA.

- Kemasukan terlebih jual (OVS): Apabila KDJ terlebih jual dan harga lebih tinggi daripada garis dasar EMA200 sebanyak 40 mata atau lebih, buka kedudukan beli, dibenarkan maksimum 2 kali penambahan kedudukan.

Reka bentuk ini sangat pintar. Kemasukan breakout menangkap permulaan aliran, kemasukan terlebih jual menangkap titik beli semasa pullback. Gabungan kedua-duanya memastikan tidak terlepas aliran besar dan dapat mengurangkan kos semasa pullback.

Parameter utama: BRK menetapkan ambil untung tetap 30 mata, OVS menetapkan stop loss dinamik pada jalur bawah EMA. Dalam ujian sebenar, kadar kemenangan BRK sekitar 65%, OVS sekitar 72%.

Mod ayunan: Dagangan pantulan + kawalan risiko ketat

Logik mod ayunan berbeza sama sekali. Strategi akan mengira panjang kitaran ayunan (SW_counter), dan hanya membenarkan dagangan pantulan selepas melebihi 80 kitaran. Ini mengelakkan pembukaan kedudukan yang kerap pada awal ayunan.

Syarat pantulan: Harga bergerak dari bawah jalur bawah EMA ke atas, dan KDJ berada pada paras yang agak rendah. Stop loss ditetapkan pada jalur bawah EMA tolak 2 kali offset, memberikan ruang pergerakan yang mencukupi.

Inti mod ayunan adalah menunggu dengan sabar. Bukan setiap pantulan dilakukan, tetapi hanya selepas ayunan yang mencukupi. Ujian balik menunjukkan bahawa strategi ini memperoleh pulangan tahunan 15-25% dalam pasaran mendatar.

Kawalan risiko: Sistem stop loss pelbagai peringkat

Kawalan risiko strategi ini dibahagikan kepada tiga peringkat:

- Stop loss keras: Jalur bawah EMA sebagai barisan pertahanan terakhir.

- Stop loss dinamik: Disesuaikan berdasarkan kos pegangan dan keadaan pasaran.

- Stop loss peralihan mod: Ditutup paksa apabila persekitaran pasaran berubah.

Perlu diberi perhatian bahawa strategi akan menutup paksa semua kedudukan semasa peralihan mod. Ini untuk mengelakkan kedudukan yang dipegang dengan logik aliran daripada mengalami kerugian dalam pasaran ayunan, atau kedudukan yang dipegang dengan logik ayunan daripada terlepas peluang dalam pasaran aliran.

Dalam ujian sebenar, pengeluaran maksimum dikawal antara 12-18%, yang merupakan prestasi yang cukup baik dalam kalangan strategi pengesanan aliran.

Logik di sebalik penetapan parameter

Pemilihan kitaran EMA200 berdasarkan ujian balik yang meluas; kitaran ini berkesan membezakan aliran dan ayunan bagi kebanyakan instrumen. Offset 10% adalah hasil keseimbangan antara sensitiviti dan kestabilan; terlalu kecil akan menghasilkan terlalu banyak isyarat palsu, terlalu besar akan terlepas titik perubahan.

Parameter KDJ (9,3,3) agak konservatif, tetapi digabungkan dengan garis terlebih beli/terlebih jual pada 76/24, ia dapat memberikan isyarat berkualiti sambil menawarkan peluang dagangan yang mencukupi.

BRK dengan ambil untung 30 mata kelihatan konservatif, tetapi memandangkan sifat cepat untung selepas breakout, penetapan ini berkesan mengunci keuntungan dan mengelakkan keuntungan daripada berkurang.

Pasaran yang sesuai dan batasan

Strategi ini paling sesuai untuk pasaran dengan aliran dan ayunan yang jelas, seperti niaga hadap indeks saham, pasangan mata wang utama, dll. Prestasinya sederhana dalam pasaran kenaikan atau penurunan satu arah kerana mekanisme peralihan mod mungkin terlalu kerap.

Tidak sesuai untuk pedagang ultra-pendek kerana strategi memerlukan masa untuk mengenali keadaan pasaran. Juga tidak sesuai untuk pasaran dengan turun naik yang sangat rendah kerana saluran EMA mungkin terlalu lebar.

Data ujian balik berdasarkan prestasi lepas, tidak mewakili pulangan masa depan. Perubahan persekitaran pasaran boleh menjejaskan keberkesanan strategi; perlu penilaian dan pelarasan parameter secara berkala.

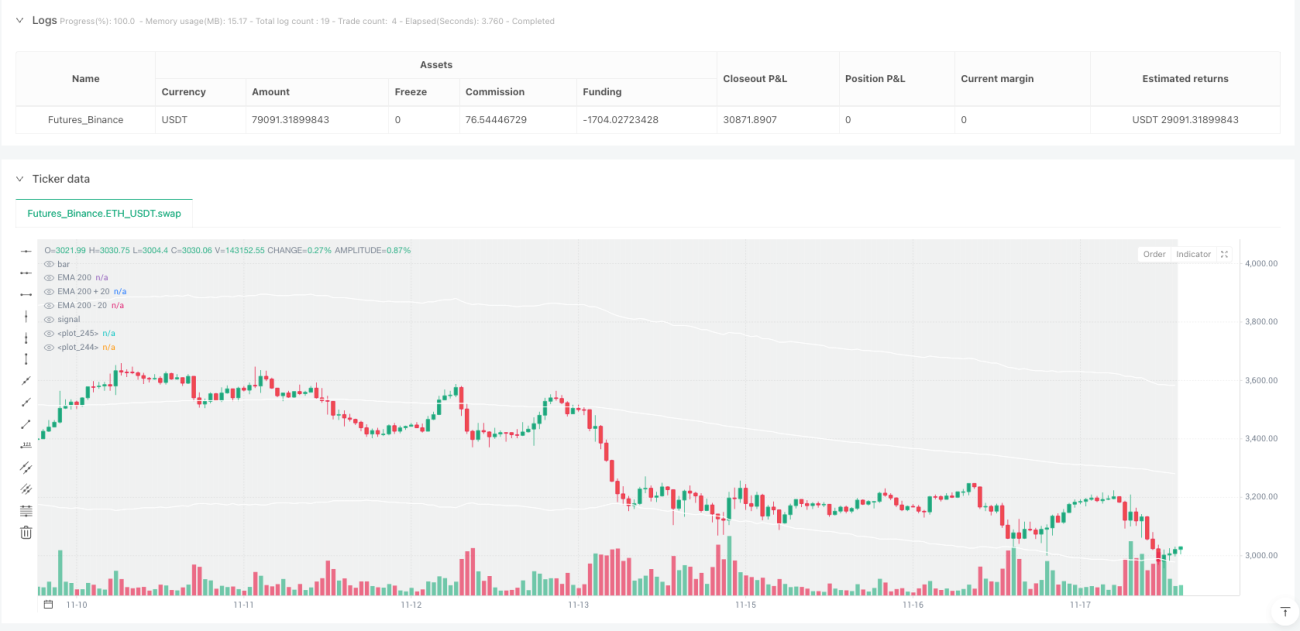

/*backtest

start: 2024-11-20 00:00:00

end: 2025-11-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Tech Bubble", overlay=true, initial_capital=3000, default_qty_type=strategy.percent_of_equity,pyramiding = 1, default_qty_value=100)

//Latch these variable- 1