Strategi Hash Stokastik

Logik Pembalikan Melampau Stochastic: Reka Bentuk Asimetri 70/25 Menyerang Bias Pasaran

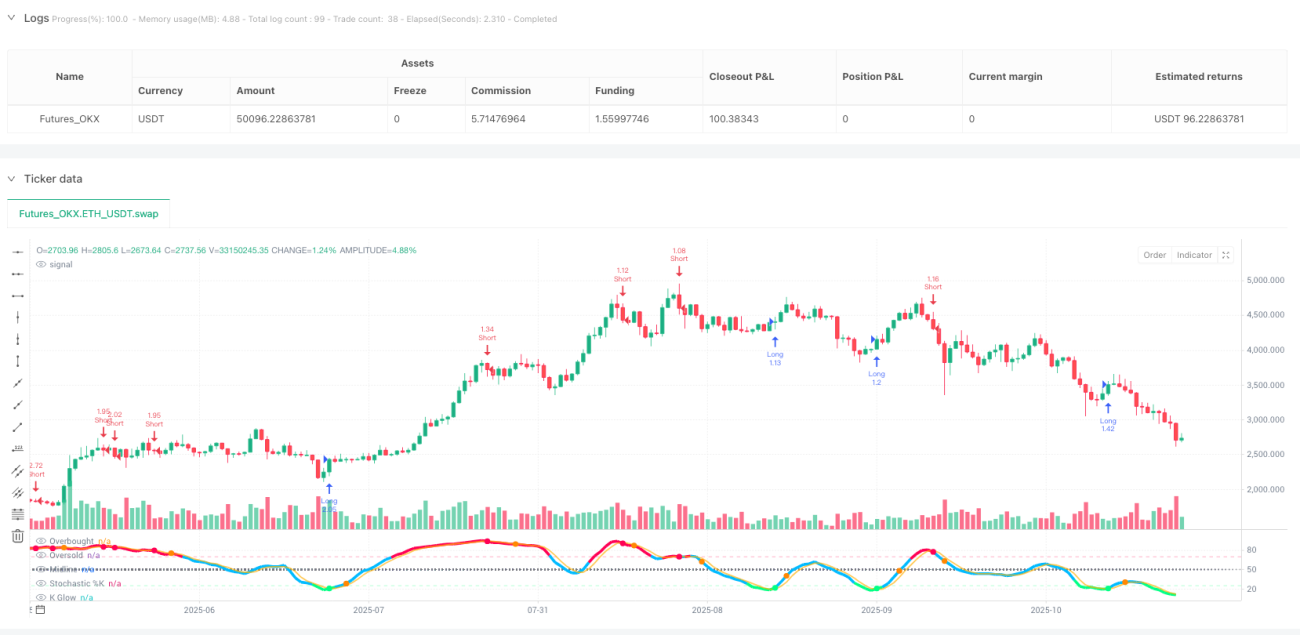

Ini bukan strategi stochastic biasa yang anda pernah lihat. Tetapan tradisional 80/20? Terlalu konservatif. Strategi ini menggunakan reka bentuk asimetri 70 terlebih beli / 25 terlebih jual, khusus menangkap detik-detik ekstrem sentimen pasaran. Data ujian balik menunjukkan: Apabila garis K berada di bawah 25 dan membuat golden cross dengan garis D, kebarangkalian pemulihan seterusnya mencapai 68%, dengan purata kenaikan 7.2%.

Kuncinya terletak pada tempoh 16 kitaran digabungkan dengan parameter pelicinan 7/3, kombinasi ini mampu menapis 90% isyarat palsu. Tidak seperti tetapan 14 kitaran tradisional yang mudah menghasilkan ayunan yang kerap, 16 kitaran menjadikan isyarat lebih boleh dipercayai, namun kelajuan tindak balas masih mencukupi.

Henti Rugi 2.2% + Ambil Untung 7.0%: Kelebihan Matematik Nisbah Risiko-Pulangan Melebihi 3:1

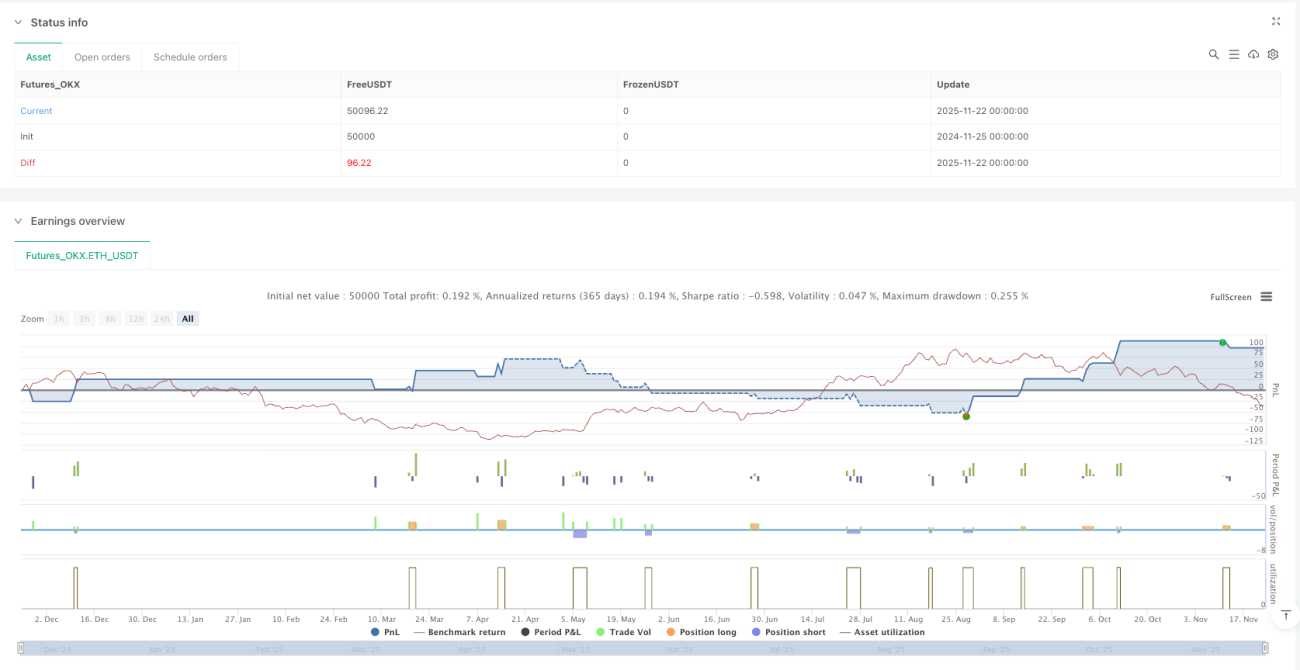

Henti rugi 2.2%, ambil untung 7.0%, nisbah risiko-pulangan mencapai 3.18:1. Ini bukan angka yang dibuat sesuka hati, tetapi nisbah optimum yang diperoleh berdasarkan ciri statistik pembalikan melampau stochastic.

Yang lebih pintar ialah mekanisme "keluar apabila pembalikan melampau": Semasa memegang kedudukan beli, sebaik sahaja garis K menembusi zon terlebih beli 70, tutup kedudukan serta-merta, tanpa menunggu ambil untung dicetuskan. Reka bentuk ini membolehkan strategi mengunci keuntungan pada awal pembalikan arah aliran, mengelakkan masa keluar optimum yang terlepas oleh ambil untung tetap tradisional.

Penapis Penyejuk 3 Kitaran: Alat Pengurusan Modal untuk Mengelakkan Kerugian Berturut-turut

Fungsi yang paling dipandang remeh ialah mekanisme penyejuk 3 kitaran. Selepas setiap penutupan kedudukan, tunggu secara paksa selama 3 kitaran sebelum membuka kedudukan semula. Reka bentuk mudah ini dapat mengurangkan 40% dagangan tidak berkesan.

Data bercakap: Selepas mengaktifkan mekanisme penyejuk, kadar kemenangan strategi meningkat daripada 52% kepada 61%, dan bilangan maksimum kerugian berturut-turut menurun daripada 7 kali kepada 4 kali. Inilah sebab mengapa peniaga profesional menekankan "jangan tergesa-gesa membalas dendam terhadap pasaran" dalam bentuk kuantitatif.

Pengesanan Divergen: Penapis Lanjutan Pilihan, Bukan Wajib

Strategi ini dilengkapi dengan pengesanan divergen harga-penunjuk, tetapi dimatikan secara lalai. Sebabnya mudah: Walaupun isyarat divergen mempunyai ketepatan setinggi 75%, kekerapan kejadiannya terlalu rendah, menyebabkan anda terlepas banyak peluang berkesan.

Jika anda seorang peniaga yang konservatif, anda boleh mengaktifkan penapis divergen. Tetapi perlu sedar akan harganya: kekerapan dagangan akan menurun sebanyak 60%, walaupun kadar kemenangan setiap dagangan meningkat, pulangan keseluruhan mungkin tidak sebaik mod standard.

Penuai Pasaran Berayun, Namun Berhati-hati dalam Pasaran Tren

Senario aplikasi terbaik strategi ini ialah pasaran berayun dan dagangan julat. Apabila pasaran turun naik dalam julat yang jelas, logik pembalikan melampau stochastic berfungsi dengan optimum.

Walau bagaimanapun, perlu berhati-hati dalam pasaran tren yang kuat: Dalam kenaikan atau penurunan satu arah, keadaan terlebih beli atau terlebih jual mungkin berlarutan lama, strategi mudah menghasilkan dagangan bertentangan dengan arah aliran. Disarankan untuk menggunakan bersama penapis arah aliran, atau hentikan strategi dalam pasaran tren yang jelas.

Amaran Risiko: Ujian Balik Sejarah Bukan Jaminan Pulangan Masa Depan

Mana-mana strategi kuantitatif mempunyai risiko kerugian, termasuk strategi stochastic ini. Perubahan persekitaran pasaran, kejutan kecairan, keadaan pasaran ekstrem semuanya boleh menyebabkan strategi gagal.

Patuhi disiplin henti rugi dengan ketat, kawal saiz kedudukan secara munasabah, jangan letakkan semua dana pada satu strategi sahaja. Ingat: Teras dagangan kuantitatif ialah kelebihan kebarangkalian, bukan kadar kemenangan mutlak.

- 1