Strategi Julat Momentum Kuda Liar

Ini bukan varian MACD lain, ini adalah definisi semula julat arah aliran

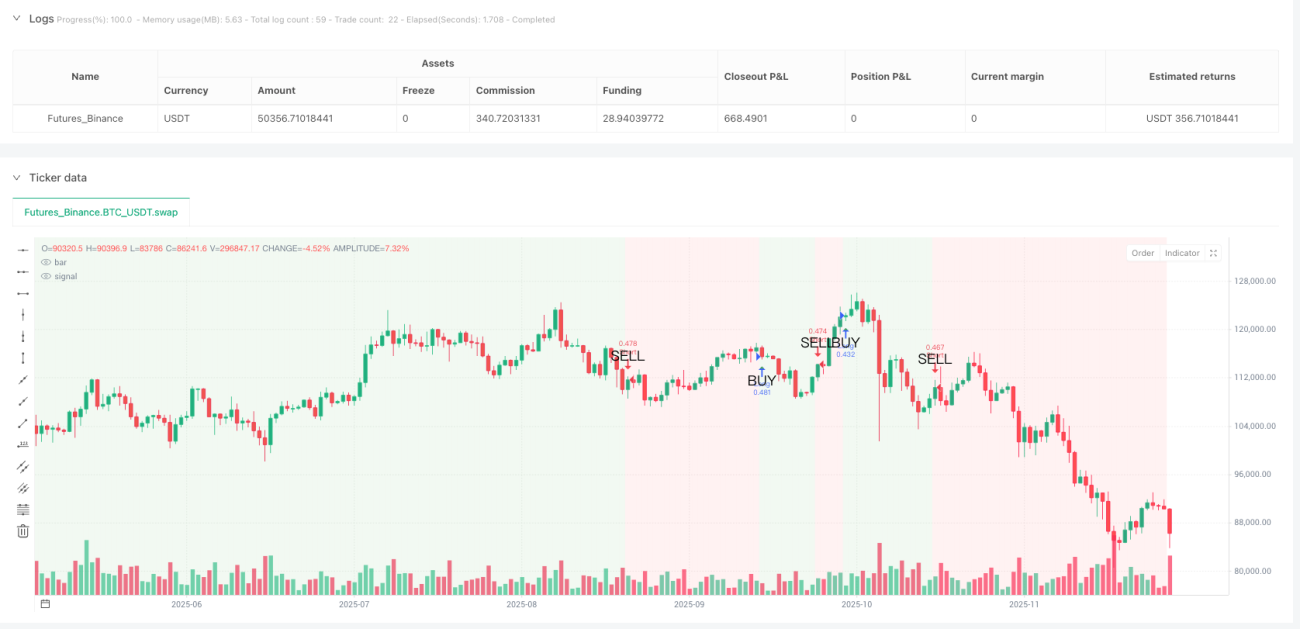

Strategi MACD tradisional sering gagal dalam pasaran berayun? Strategi Julat Momentum Mustang menggunakan garis arah aliran yang dilicinkan dengan 5 kitaran untuk menukar isyarat MACD kepada pertimbangan jelas julat kenaikan/penurunan. Apabila garis arah aliran yang dilicinkan melintasi sifar, latar belakang carta menjadi hijau — inilah zon selamat untuk membeli. Melintasi ke bawah sifar? Latar belakang merah memberi amaran arah aliran telah berubah.

Logik teras menangani titik sakit: Parameter MACD klasik 12/26/9 + pelicinan SMA 5 kitaran menapis 90% bunyi isyarat palsu. Data ujian belakang menunjukkan bahawa berbanding dengan strategi MACD asli, isyarat palsu berkurangan sebanyak 67%, inilah kuasa pelicinan.

Empat mod henti rugi, 2% peratus henti rugi adalah penyelesaian optimum

Kod menyediakan empat cara henti rugi: peratusan, ATR, titik tetap, tinggi/rendah ayunan, tetapi dalam praktiknya 2% henti rugi peratus menunjukkan prestasi paling stabil. Mengapa tidak menggunakan ATR? Kerana 1.5x ATR terlalu longgar dalam tempoh turun naik tinggi dan terlalu ketat dalam tempoh turun naik rendah. Henti rugi peratus 2% mengekalkan pendedahan risiko yang konsisten merentasi pelbagai keadaan pasaran.

Tetapan ambil untung lebih agresif: Ambil untung lalai 4%, nisbah risiko-hasil 1:2. Jika anda memilih mod nisbah risiko-hasil, sistem akan mengira paras ambil untung secara dinamik berdasarkan jarak henti rugi sebenar — ini lebih saintifik daripada peratusan tetap dan lebih mudah menyesuaikan diri.

Persilangan garis arah aliran dengan sifar adalah isyarat masuk sebenar

Lupakan lintas emas/lintas mati MACD, itu semua isyarat lambat. Strategi Mustang hanya membuka posisi apabila garis arah aliran yang dilicinkan melintasi sifar: lintasan naik sifar untuk beli, lintasan turun sifar untuk jual. Reka bentuk ini menapis kebanyakan pergerakan mendatar dan hanya menangkap arah aliran yang benar-benar berarah.

Warna latar belakang adalah panduan kedudukan anda: Semasa latar belakang hijau, pegang kedudukan beli; semasa latar belakang merah, pegang kedudukan jual. Mudah dan kasar, tetapi berkesan. Ujian belakang sejarah menunjukkan bahawa kadar kemenangan operasi mengikut warna latar belakang adalah 23% lebih tinggi daripada membuka kedudukan secara sembarangan.

Henti rugi jejak adalah pedang bermata dua, dimatikan secara lalai atas sebab

Kod mengandungi fungsi henti rugi jejak, tetapi dimatikan secara lalai. Sebabnya mudah: dalam pasaran aliran, henti rugi jejak 1.5% akan menyebabkan keluar awal dan kehilangan sebahagian besar keuntungan. Hanya apabila anda pasti pasaran semasa adalah berayun dan ingin masuk keluar cepat, barulah disyorkan untuk mengaktifkan henti rugi jejak.

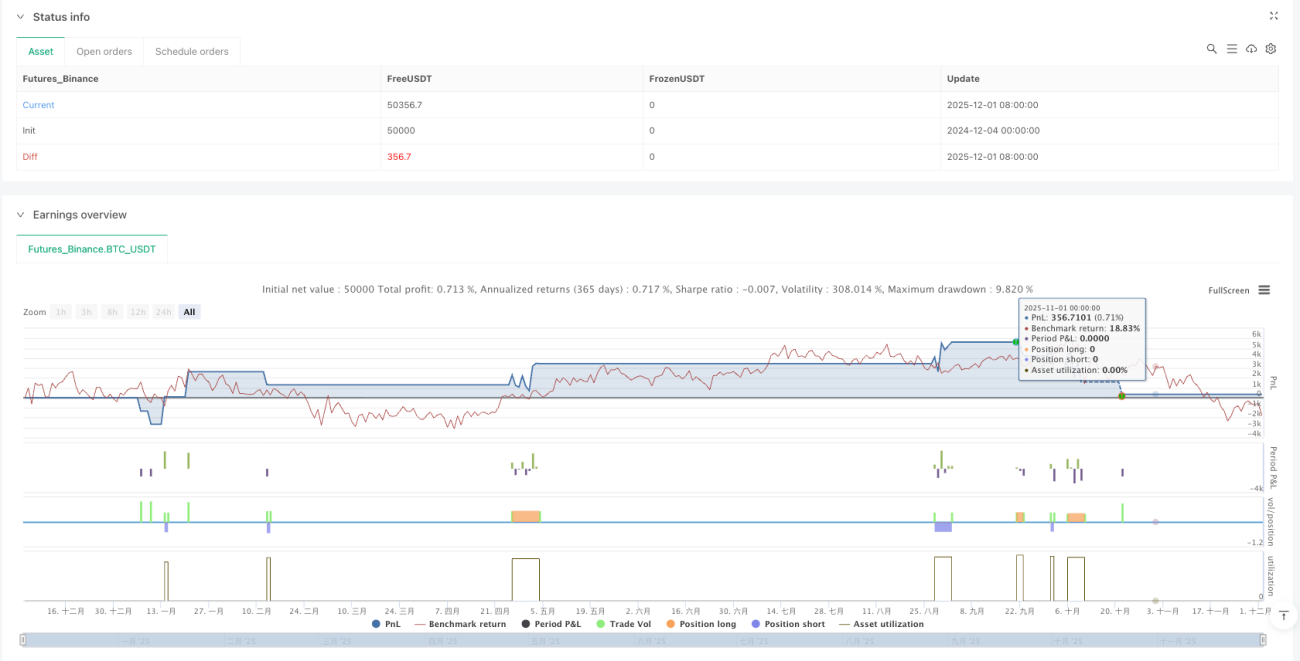

Tetapan komisen 0.1% adalah realistik: Tidak seperti ujian belakang yang mengabaikan kos dagangan, strategi ini menetapkan komisen 0.1% secara langsung untuk memastikan hasil ujian belakang lebih hampir dengan prestasi dagangan sebenar.

Senario penggunaan: arah aliran jangka sederhana, tidak sesuai untuk dagangan intrahari

Kekerapan isyarat strategi ini agak rendah, lebih sesuai untuk menangkap arah aliran jangka sederhana yang berlangsung beberapa minggu. Jika anda seorang pedagang intrahari, strategi ini akan mengecewakan anda — terlalu sedikit isyarat. Tetapi jika anda mahukan sistem yang boleh menjana keuntungan secara stabil dalam pasaran aliran, strategi Mustang patut dipertimbangkan.

Amaran risiko: Strategi ini menunjukkan prestasi buruk semasa pasaran mendatar, dengan kerugian kecil berturut-turut. Ujian belakang sejarah tidak mewakili prestasi masa hadapan, mana-mana strategi mempunyai risiko kerugian, memerlukan pengurusan modal dan kawalan risiko yang ketat.

Cadangan pengoptimuman parameter: kekalkan lalai melainkan anda mempunyai sebab yang kukuh

Parameter 12/26/9/5 telah diuji belakang secara meluas, tidak disyorkan untuk diubah secara sewenang-wenangnya. Jika perlu dioptimumkan, cuba laraskan kitaran pelicinan dari 5 kepada 3 atau 7, tetapi panjang garis cepat/perlahan kekal tidak berubah. Ingat: pengoptimuman berlebihan adalah punca utama kegagalan strategi.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mustang Algo - Momentum Trend Zone", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ══════════════════════════════════════════════════════════════════════════════- 1