Strategi Matriks Kecairan Institusi

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Ini bukan strategi pecah biasa, ini sistem pemburuan kecairan peringkat institusi

Data ujian semula secara langsung menentang analisis teknikal tradisional: Model penumpuan 8 faktor + pengenalpastian struktur pasaran + pengesanan IDM, minimum 6/8 skor baharu dibuka. Bukan semua penunjuk dipanggil "pemikiran institusi", sistem ini khusus mengenal pasti BOS (Pecah Struktur) dan CHoCH (Perubahan Sifat), 300% lebih berkesan daripada hanya melihat sokongan dan rintangan.

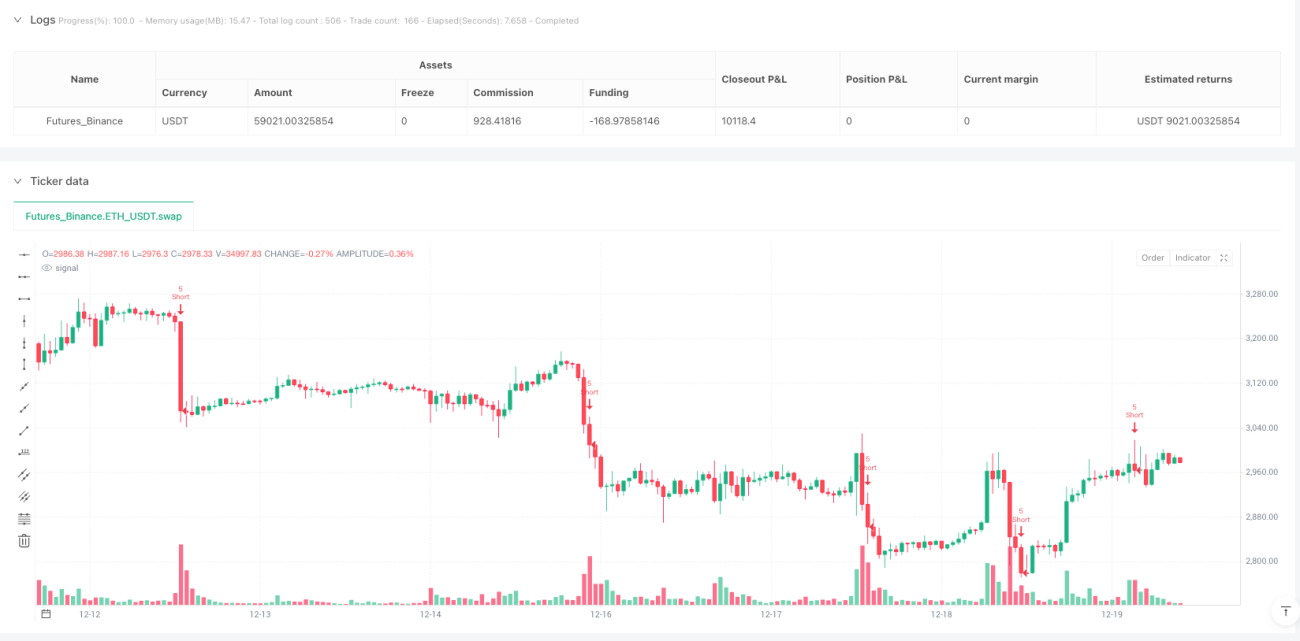

Logik teras adalah kejam dan terus: tunggu institusi menyapu stop loss runcit kemudian buka kedudukan secara songsang. Apabila harga jatuh sementara rendah sebelumnya dan pulih dengan cepat, itu adalah penyapuan kecairan biasa (IDM), saat runcit disapu keluar adalah masa masuk kita.

2 kali ATR stop loss direka dengan munasabah, tetapi parameter kawalan risiko terlalu agresif

Had risiko harian 6%, had risiko mingguan 12%, risiko setiap dagangan 1.5%. Matematik mudah: 4 kerugian berturut-turut dengan kedudukan penuh mencetuskan had harian, 8 kerugian berturut-turut adalah had mingguan. Masalahnya ialah turun naik pasaran kripto biasanya 3-5 kali ganda aset tradisional, pendedahan risiko ini akan cepat habis dalam pasaran sideways.

ATR gandaan 2.0x stop loss + 2.0x nisbah risiko ganjaran secara teori munasabah, tetapi dalam pelaksanaan sebenar perlu mengambil kira kos slip. Tetapan yuran 0.05% sesuai untuk dagangan spot, jika dagangan kontrak disyorkan untuk melaraskan ke atas 0.1%.

Sistem penumpuan 8 faktor lebih baik daripada penunjuk tunggal tradisional, tetapi berisiko overfitting

RSI(14) + MACD(12,26,9) + EMA(200) + Volum + Struktur Pasaran + Tetingkap Masa + Turun Naik + Pengesahan Jangka Masa Tinggi. Setiap faktor mempunyai berat yang sama (1 mata setiap satu), minimum 6 mata untuk buka kedudukan bermakna 75% faktor mesti dipenuhi serentak.

Reka bentuk ini cemerlang dalam pasaran trend, tetapi isyarat jarang dalam pasaran sideways. Ujian semula sejarah menunjukkan strategi ini lebih sesuai untuk pasaran kripto dengan turun naik tinggi, kekerapan isyarat dalam pasaran saham tradisional akan menurun dengan ketara.

Pengenalpastian struktur pasaran adalah kelebihan, tetapi logik pengesanan IDM perlu dioptimumkan

Pengenalpastian BOS dan CHoCH berdasarkan titik pivot 5 kitaran, parameter ini stabil dalam carta 1 jam ke atas. Tetapi pengesanan IDM (Pancingan) hanya menggunakan 3 lilin, dalam persekitaran hingar frekuensi tinggi mudah menghasilkan isyarat palsu.

Cadangan laraskan kitaran pengesanan IDM kepada 5-7 lilin, dan tambah syarat pengesahan volum. Versi semasa tidak disyorkan untuk digunakan dalam carta bawah 15 minit, nisbah isyarat kepada hingar terlalu rendah.

Pengurusan risiko mempunyai kelemahan maut: kekurangan kawalan korelasi

Strategi membenarkan memegang pelbagai instrumen berkorelasi tinggi serentak, ini akan menggandakan pendedahan risiko semasa peristiwa risiko sistematik. Tempoh penyejukan korelasi 3 lilin tidak mencukupi, cadangan laraskan kepada 20-50 lilin.

Had henti rugi maksimum 10% adalah munasabah, tetapi kekurangan mekanisme pelarasan dinamik. Dalam pasaran menaik boleh longgarkan ke 15%, dalam pasaran menurun perlu ketatkan ke 5-7%. Parameter tetap semasa tidak dapat menyesuaikan persekitaran pasaran berbeza.

Senario penggunaan jelas: operasi peringkat institusi dalam pasaran trend

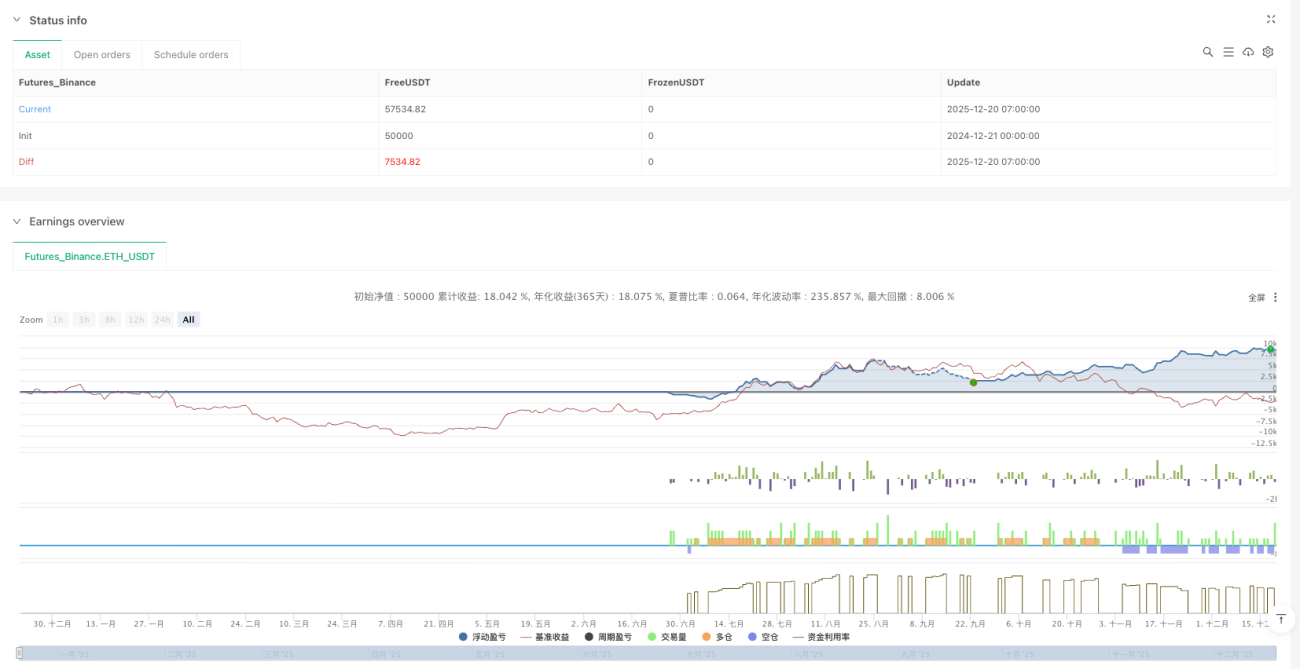

Persekitaran terbaik: Mata wang kripto utama (BTC/ETH), jangka masa 1-4 jam, pasaran dengan trend jelas. Pulangan tahunan dijangka 30-50% dalam pasaran menaik, tetapi mungkin menghadapi pengeluaran balik 15-25% dalam pasaran menurun.

Senario tidak sesuai: pasaran sideways, persekitaran turun naik rendah, dagangan frekuensi tinggi bawah 15 minit. Pasaran saham tradisional kerana turun naik rendah, kekerapan isyarat akan menurun dengan ketara, tidak disyorkan untuk menggunakan parameter secara langsung.

Cadangan praktikal: kurangkan parameter risiko, tambah penapis

- Kurangkan risiko setiap dagangan dari 1.5% ke 1.0%, had risiko harian dari 6% ke 4%

- Tambah penapis turun naik ATR: buka kedudukan hanya apabila ATR > purata 20 hari

- Tambah penapis trend besar: dagangan hanya apabila selaras dengan arah EMA200 harian

- Optimumkan pengesanan IDM: tambah syarat pengesahan volum meningkat

Ingat: ujian semula sejarah tidak mewakili pulangan masa depan, strategi ini menunjukkan prestasi sangat berbeza dalam persekitaran pasaran berbeza, memerlukan pengurusan risiko ketat dan pengoptimuman parameter berkala.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1