Strategi Pengupasan Gamma Black-Scholes: Kebijaksanaan Kuantitatif Pembuat Pasaran Opsyen

BS, GAMMA, DELTA, THETA, VEGA

Mengapa pembuat pasaran opsyen sentiasa dapat memperoleh keuntungan dalam turun naik?

Dalam dunia perdagangan kuantitatif, terdapat satu fenomena yang kelihatan paradoks: apabila pelabur runcit berasa cemas disebabkan turun naik pasaran, pembuat pasaran opsyen dapat memperoleh keuntungan secara stabil. Apakah rahsia di sebalik ini? Jawapannya terletak pada strategi Gamma Scalping berdasarkan model Black-Scholes yang akan kita analisis hari ini.

Idea teras strategi ini adalah meniru tingkah laku perdagangan pembuat pasaran opsyen: dengan membina gabungan straddle sintetik (long straddle) dan menggunakan kesan Gamma untuk lindung nilai dinamik, keuntungan dapat diperoleh daripada arbitraj turun naik. Secara ringkasnya, ini membolehkan matematik bekerja untuk kita, bukannya bergelut dengan sentimen pasaran.

Asas Matematik Strategi: Aplikasi Praktikal Model Black-Scholes

Model Black-Scholes bukan sekadar teori akademik; ia adalah asas penentuan harga opsyen moden. Dalam strategi ini, kita memberi tumpuan kepada lima huruf Greek:

Delta (Δ) : Mengukur kepekaan harga opsyen terhadap perubahan harga aset pendasar. Bagi gabungan straddle, perubahan Delta memberikan isyarat lindung nilai.

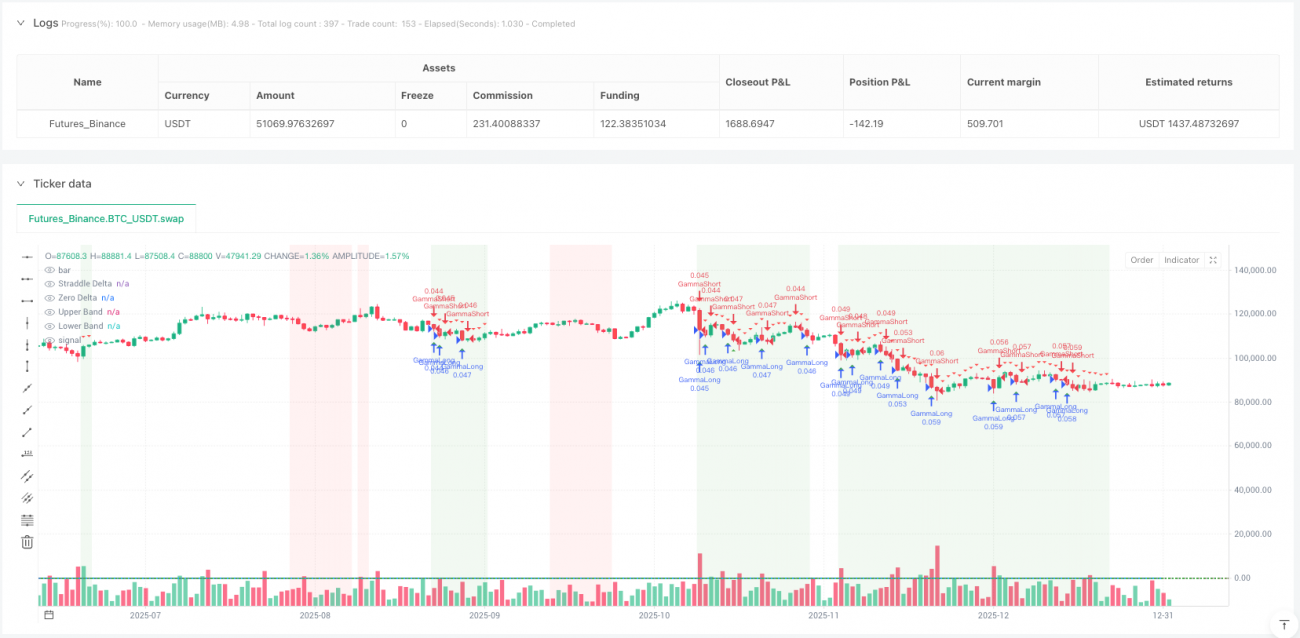

Gamma (Γ) : Kadar perubahan Delta, ini adalah teras strategi. Gamma positif bermakna Delta meningkat apabila harga naik, dan Delta menurun apabila harga jatuh, mewujudkan peluang "beli rendah, jual tinggi".

Theta (Θ) : Pereputan masa, ini adalah kos yang perlu diatasi. Hanya apabila turun naik sebenar melebihi turun naik tersirat, keuntungan perdagangan Gamma dapat menampung pereputan masa.

Vega (ν) : Kepekaan terhadap turun naik, membantu kita menilai persekitaran turun naik.

Dari segi pelaksanaan kod, strategi menggunakan formula Black-Scholes standard untuk mengira huruf Greek ini, dan menggunakan fungsi taburan normal piawai (dengan anggaran Abramowitz & Stegun) untuk memastikan ketepatan pengiraan.

Bagaimana Mengenalpasti Masa Perdagangan Terbaik?

Strategi ini direka dengan tiga lapisan mekanisme penapisan isyarat:

Lapisan Pertama: Pengenalpastian Rejim Turun Naik

Membandingkan nisbah turun naik sejarah dengan turun naik tersirat untuk menentukan persekitaran turun naik semasa. Apabila turun naik sejarah / turun naik tersirat > 1.2, ini menunjukkan turun naik pasaran sebenar melebihi jangkaan harga opsyen, ini adalah persekitaran yang sesuai untuk Gamma Scalping.

Lapisan Kedua: Pencetus Gamma Scalping

Apabila harga bergerak melebihi gandaan ATR tertentu, isyarat perdagangan dicetuskan. Reka bentuk ini bijak: ia memastikan kita hanya menjalankan perdagangan lindung nilai apabila terdapat pergerakan harga yang mencukupi, mengelakkan perdagangan berlebihan.

Lapisan Ketiga: Jalur Lindung Nilai Delta

Apabila Delta bersih gabungan straddle menyimpang dari kedudukan neutral melebihi ambang yang ditetapkan, isyarat lindung nilai dihasilkan. Ini meniru tingkah laku pembuat pasaran mengekalkan neutraliti Delta.

Dalam Keadaan Apakah Strategi Ini Paling Berkesan?

Dari analisis logik strategi, senario penggunaan terbaik termasuk:

-

Persekitaran Turun Naik Tinggi: Apabila turun naik pasaran sebenar sentiasa melebihi turun naik tersirat, perdagangan Gamma dapat menghasilkan pulangan berlebihan.

-

Pembetulan dalam Aliran Kuat: Pembetulan jangka pendek dalam aliran kukuh sering mewujudkan peluang Gamma Scalping yang baik.

-

Turun Naik Akibat Peristiwa: Perubahan turun naik sebelum dan selepas peristiwa seperti laporan kewangan, keputusan bank pusat, menyediakan persekitaran perdagangan yang ideal untuk strategi.

Perlu diingatkan bahawa strategi ini kurang berkesan dalam pasaran mendatar dengan turun naik rendah, kerana pergerakan harga tidak mencukupi untuk mencetuskan isyarat perdagangan Gamma yang berkesan.

Reka Bentuk Pengurusan Risiko yang Bijak

Pengurusan risiko strategi ini menunjukkan tahap perdagangan kuantitatif profesional:

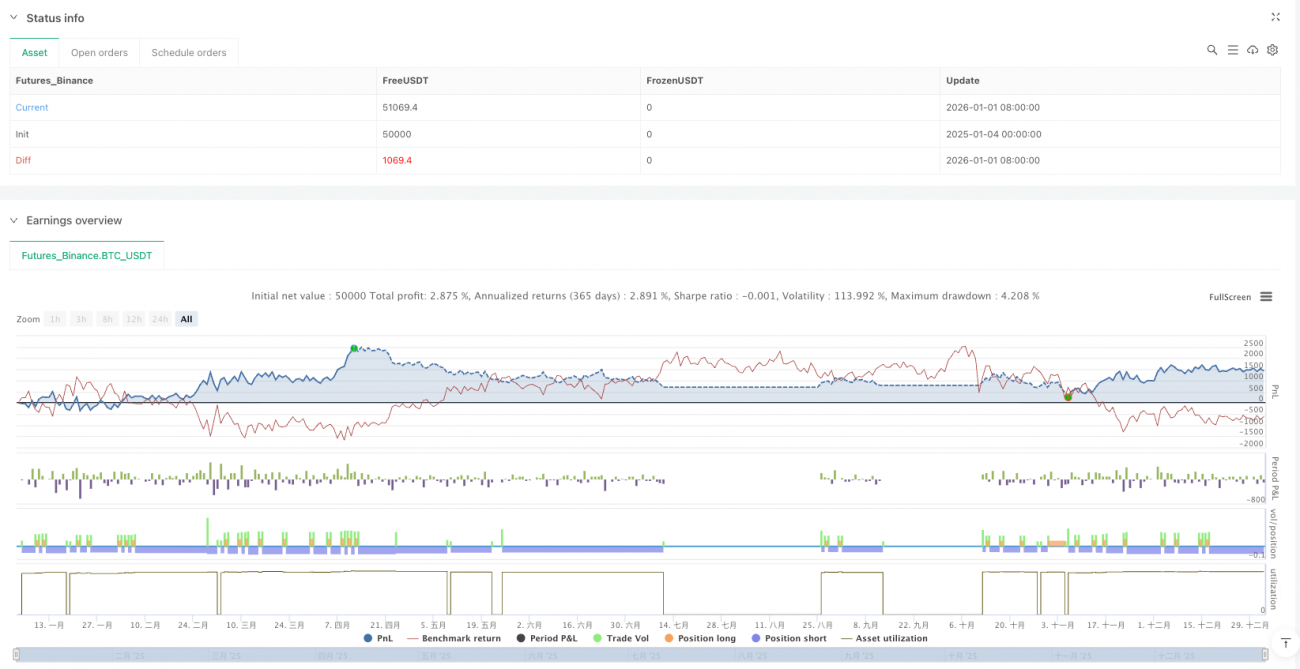

Pengurusan Kedudukan Dinamik: Saiz kedudukan diselaraskan berdasarkan turun naik; kedudukan dikurangkan apabila turun naik tinggi, dan ditambah apabila turun naik rendah. Ini berbeza secara ketara dengan pengurusan kedudukan tetap tradisional.

Mekanisme Henti Rugi Pelbagai Lapisan: Menggabungkan henti rugi berdasarkan gandaan ATR, perlindungan pengeluaran maksimum, dan mekanisme keluar berdasarkan nilai masa.

Had Kedudukan Serentak: Mengehadkan jumlah maksimum kedudukan yang dipegang pada satu masa untuk mengawal pendedahan risiko keseluruhan.

Inovasi dan Batasan Strategi

Inovasi:

- Memindahkan pengiraan huruf Greek opsyen yang kompleks secara lengkap ke dalam perdagangan saham/futures

- Pengenalpastian rejim turun naik dinamik, bukan parameter statik

- Mekanisme pengesahan isyarat pelbagai dimensi, mengurangkan isyarat palsu

Batasan Potensi:

- Sensitif kepada kos perdagangan, memerlukan persekitaran yuran yang rendah

- Dalam keadaan pasaran yang melampau, andaian model Black-Scholes mungkin gagal

- Kerumitan strategi yang tinggi, memerlukan pengesahan backtest yang mencukupi

Cadangan Praktikal dan Arah Pengoptimuman

Berdasarkan analisis mendalam kod, saya mencadangkan:

- Pengoptimuman Parameter: Menyesuaikan ambang turun naik dan lebar jalur lindung nilai secara dinamik mengikut persekitaran pasaran yang berbeza

- Pengesahan Pelbagai Rangka Masa: Menapis isyarat dengan menggabungkan trend turun naik dalam tempoh yang lebih panjang

- Kawalan Kos: Dalam dagangan langsung, kawal ketat gelinciran dan yuran, kerana ini secara langsung mempengaruhi keuntungan strategi

Strategi ini mempamerkan daya tarikan perdagangan kuantitatif: melalui model matematik, ia memudahkan tingkah laku pasaran yang kompleks menjadi peraturan perdagangan yang boleh dilaksanakan. Walaupun ia tidak menjamin keuntungan setiap perdagangan, dalam jangka panjang, ia menyediakan rangka kerja perdagangan dengan nilai jangkaan positif.

Bagi pedagang kuantitatif yang ingin memahami intipati perdagangan opsyen, strategi ini sudah pasti merupakan contoh pembelajaran yang sangat baik. Ia bukan sahaja menunjukkan cara menterjemah teori ke dalam amalan, tetapi yang lebih penting, ia mendedahkan cara pedagang profesional berfikir tentang pasaran: bukan meramalkan arah, tetapi mengurus risiko, membiarkan kebarangkalian bekerja untuk kita.

- 1