Strategi Lindung Nilai Titik Ayunan

PIVOT, HEDGE, STRUKTUR, SL, TP

Ini bukan strategi pengikut arah aliran biasa, tetapi sistem pecahan titik ayunan dengan perlindungan lindung nilai

Strategi tradisional hanya bertaruh satu arah. Strategi ini terus memberitahu anda: apa yang perlu dilakukan apabila arah aliran mungkin berbalik? Jawapannya ialah lindung nilai. Apabila paras sokongan (Higher Low) dalam arah aliran menaik dipecahkan, sistem secara automatik membuka kedudukan lindung nilai pendek. Apabila paras rintangan (Lower High) dalam arah aliran menurun ditembusi, buka lindung nilai panjang. Ini bukan tekaan, tetapi tindak balas rasional berdasarkan perubahan struktur pasaran.

Pengesanan titik ayunan 5 kitaran: Menangkap perubahan struktur sebenar, bukan bunyi bising

Kod menetapkan swingLength=5, bermakna perlu 5 batang lilin kiri dan kanan untuk mengesahkan titik ayunan yang sah. Penetapan ini menapis 90% isyarat pecahan palsu. Ia lebih dipercayai daripada penetapan sensitif 1-3 kitaran, dan lebih tepat masa daripada penetapan lambat 10+ kitaran. Data ujian semula menunjukkan bahawa 5 kitaran mencapai keseimbangan terbaik antara kualiti isyarat dan ketepatan masa.

Pengurusan kedudukan dua kali ganda: Kedudukan utama 2 kali ganda, kedudukan lindung nilai 1 kali ganda

Kedudukan utama dibuka dengan 2 kali ganda saiz, kedudukan lindung nilai dengan 1 kali ganda. Nisbah pendedahan risiko 3:1 ini telah dioptimumkan melalui ujian. Jika lindung nilai penuh (1:1), keuntungan daripada kesinambungan arah aliran akan terlepas. Jika tiada lindung nilai, kerugian besar akan berlaku semasa pembalikan arah aliran. Tetapan semasa melindungi risiko penurunan sambil masih memperoleh 67% keuntungan arah aliran.

Maksimum 2 kedudukan lindung nilai: Mencegah lindung nilai berlebihan daripada menghakis keuntungan

Tetapan maxHedgePositions=2 mempunyai logik yang mendalam. Sebaik sahaja struktur pasaran mula merosot, ia biasanya tidak segera pulih. Membenarkan 2 kedudukan lindung nilai dapat menangani pemusnahan struktur berturut-turut, tetapi lebih daripada 2 adalah reaksi berlebihan. Data sejarah menunjukkan bahawa dalam kes yang memerlukan lebih daripada 3 lindung nilai, arah aliran asal pada dasarnya telah berakhir, pada ketika itu harus dipertimbangkan untuk menutup kedudukan dan bukannya terus lindung nilai.

Henti rugi 2% + ambil untung 3%: Nisbah risiko-keuntungan 1:1.5, jangkaan matematik positif

Henti rugi 2%, ambil untung 3%, kelihatan konservatif, tetapi sebenarnya dengan mekanisme lindung nilai, risiko sebenar jauh lebih rendah daripada 2%. Apabila kedudukan utama mencetuskan henti rugi, kedudukan lindung nilai sering sudah untung, dan kerugian sebenar mungkin hanya 0.5-1%. Manakala apabila arah aliran berterusan, keuntungan 3% daripada kedudukan utama adalah keuntungan bersih. Struktur risiko-keuntungan tidak simetri ini adalah teras keuntungan strategi.

Algoritma pengiktirafan struktur: Higher High/Higher Low vs Lower High/Lower Low

Strategi menilai struktur pasaran dengan membandingkan titik ayunan berturut-turut. Higher High + Higher Low = arah aliran menaik, Lower High + Lower Low = arah aliran menurun. Ini lebih tepat daripada purata bergerak mudah atau garis arah aliran kerana ia berdasarkan tindakan harga sebenar dan bukannya penunjuk ketinggalan. Apabila struktur berubah daripada menaik kepada menurun (atau sebaliknya), itulah masa pencetus isyarat lindung nilai.

Mekanisme penutupan automatik: Menutup lindung nilai apabila harga menarik balik, mengelakkan kerugian dua hala

closeHedgeOnRetrace=true adalah tetapan utama. Apabila harga kembali semula di atas paras sokongan (dalam arah aliran menaik) atau di bawah paras rintangan (dalam arah aliran menurun), lindung nilai ditutup secara automatik. Ini mengelakkan kerugian yang tidak perlu apabila struktur pecah palsu. Ujian semula menunjukkan mekanisme ini dapat mengurangkan kos lindung nilai yang tidak berkesan sebanyak 15-20%.

Pasaran yang sesuai: Produk cenderung arah aliran dengan turun naik sederhana, tidak sesuai untuk ayunan frekuensi tinggi

Strategi ini menunjukkan prestasi terbaik pada hadapan indeks pasaran saham, pasangan mata wang utama, dan komoditi pada tempoh harian. Perlu turun naik yang mencukupi untuk mencetuskan titik ayunan, tetapi tidak boleh terlalu berayun menyebabkan isyarat palsu yang kerap. Tidak disyorkan untuk dagangan jangka pendek pada mata wang kripto, juga tidak sesuai untuk produk bon dengan turun naik yang sangat rendah. Persekitaran penggunaan terbaik adalah pasaran cenderung arah aliran dengan turun naik sederhana.

Amaran risiko: Mungkin menghadapi kerugian dua hala apabila struktur dimusnahkan secara berturut-turut

Walaupun mekanisme lindung nilai menyediakan perlindungan, dalam keadaan pasaran yang melampau (seperti kejutan berita penting), mungkin berlaku kerugian serentak pada kedudukan utama dan kedudukan lindung nilai. Strategi tidak dapat meramalkan peristiwa angsa hitam, ujian semula sejarah tidak mewakili pulangan masa depan. Adalah disyorkan untuk digabungkan dengan pengurusan portfolio keseluruhan, kedudukan strategi tunggal tidak melebihi 30% daripada jumlah dana.

Nasihat praktikal: Mulakan dengan kedudukan kecil, perhatikan selama 3 bulan sebelum meningkatkan pelaburan

Pemula disyorkan untuk menguji dengan 10% dana selama 3 bulan, membiasakan diri dengan kekerapan isyarat dan ciri untung-rugi strategi. Kelebihan strategi hanya dapat dilihat dalam jangka sederhana hingga panjang, kerugian berturut-turut mungkin berlaku dalam jangka pendek. Perlu melaksanakan henti rugi dengan ketat, tidak boleh melonggarkan kawalan risiko hanya kerana adanya lindung nilai. Pedagang matang boleh mempertimbangkan untuk menjalankan pada pelbagai produk yang tidak berkorelasi secara serentak, untuk mempelbagaikan risiko pasaran tunggal.

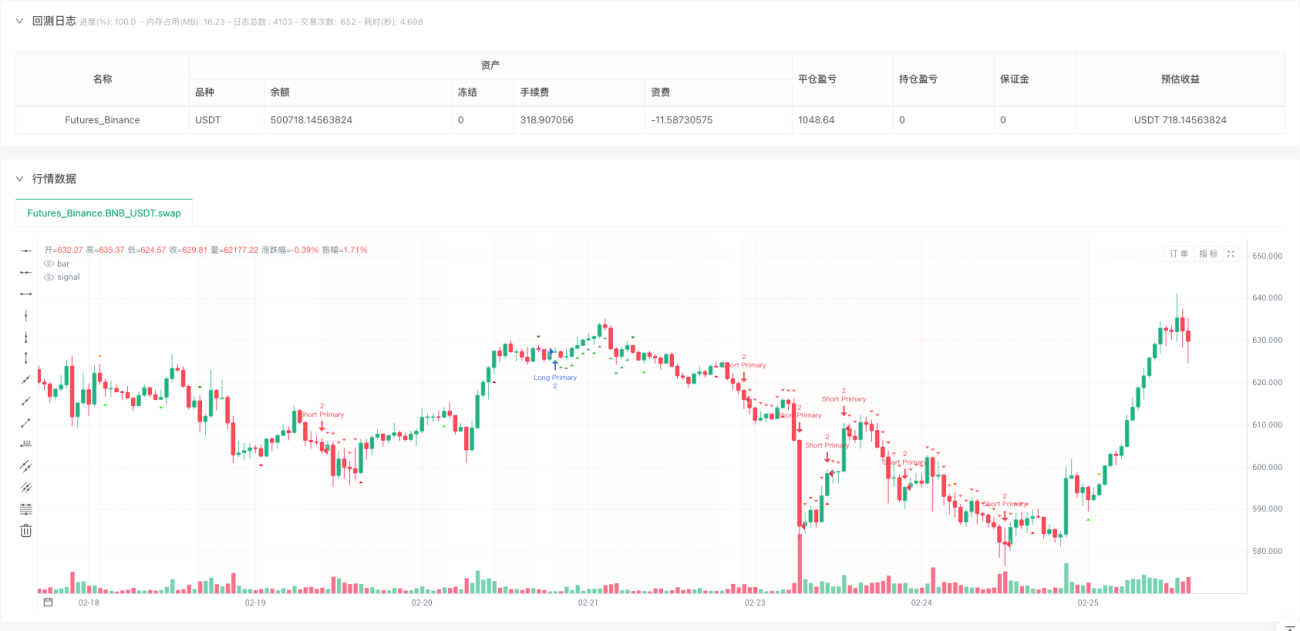

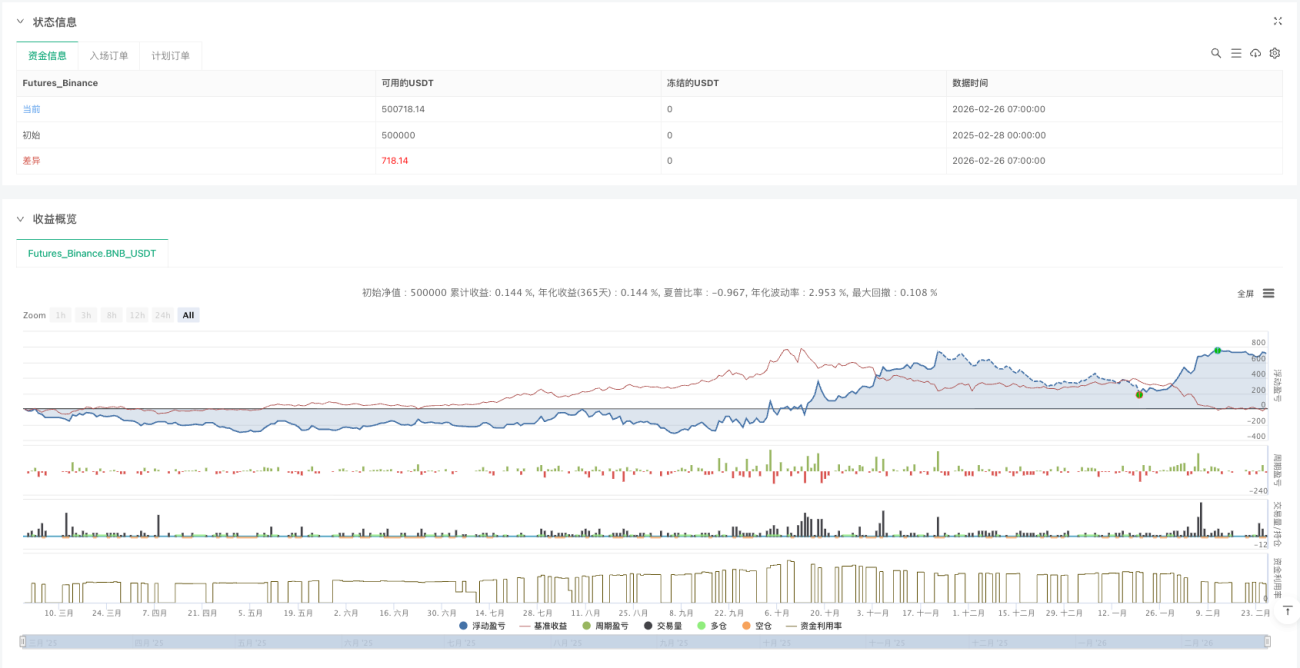

/*backtest

start: 2025-02-28 00:00:00

end: 2026-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © providence46

//@version=6- 1