Ensina você a projetar uma biblioteca de modelos para obter dados de K-line de comprimento especificado

Ao projetar algumas estratégias de tendência, o cálculo de indicadores geralmente requer um número suficiente de barras de linha K. Depende da API da plataforma FMZ:exchange.GetRecords()A quantidade de dados fornecida pela função eexchange.GetRecords()É o encapsulamento da interface K-line de troca. No design inicial das interfaces de API de exchanges de criptomoedas, não havia consulta de paginação, e a interface K-line da exchange fornecia apenas uma quantidade limitada de dados, então as necessidades de alguns desenvolvedores para cálculos de indicadores com parâmetros maiores não puderam ser atendidas.

A interface K-line da API de contrato da Binance suporta consulta paginada. Este artigo usa a interface da API K-line da Binance como exemplo para ensinar como implementar uma consulta paginada e especificar a biblioteca de modelos da plataforma FMZ para obter o número de Barras.

Interface Binance K-line

Primeiro, você precisa ler a documentação da API de troca para ver os parâmetros específicos da interface. Podemos ver que ao chamar esta interface K-line, é necessário especificar o produto, o período K-line, o intervalo de dados (hora de início e término), o número de páginas, etc.

Como nosso requisito de design é consultar um número específico de dados da linha K, por exemplo, para consultar a linha K de 1 hora, empurrar do horário atual para o horário passado, o número é 5.000 barras. Dessa forma, você obviamente não pode obter os dados desejados chamando a consulta da interface da API de troca apenas uma vez.

Em seguida, faremos a consulta em páginas, processando em segmentos do momento atual até um determinado momento da história. Desde que saibamos o período dos dados da linha K necessários, é fácil calcular o horário de início e término de cada segmento. Basta consultar na direção dos momentos históricos em sequência até encontrar barras suficientes. A ideia parece simples, certo? Vamos implementá-la!

Design "Versão JavaScript do modelo de dados históricos K-line de consulta paginada"

Função da interface do modelo de design:$.GetRecordsByLength(e, period, length)。

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

projeto$.GetRecordsByLengthEsta função é normalmente usada no estágio inicial da operação da estratégia, quando uma longa linha K é necessária para calcular o indicador. Após esta função ser executada, ela obtém dados suficientemente longos e então só precisa atualizar os novos dados da linha K. Não há necessidade de chamar esta função para obter dados de K-line super longos, o que causará chamadas de interface desnecessárias.

Portanto, também é necessário projetar uma interface para atualizações de dados subsequentes:$.UpdataRecords(e, records, period)。

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

O próximo passo é implementar essas funções de interface.

/**

* desc: $.GetRecordsByLength 是该模板类库的接口函数,该函数用于获取指定K线长度的K线数据

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance 币安期货交易所获取K线数据函数的具体实现

* @param {Object} e - 交易所对象

* @param {Int} period - K线周期,秒数为单位

* @param {Int} length - 指定获取的K线数据的长度,具体和交易所接口限制有关

* @returns {Array<Object>} - K线数据

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> 分钟; h -> 小时; d -> 天; w -> 周; M -> 月

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit 最大值:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// startTime 与 endTime 之间最多只可以相差200天

// limit 最大值:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// 计算limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// 超出交易所可查询范围,查询不到数据时

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords 是该模板类库的接口函数,该函数用于更新K线数据

* @param {Object} e - 交易所对象

* @param {Array<Object>} records - 需要更新的K线数据源

* @param {Int} period - K线周期,需要和records参数传入的K线数据周期一致

* @returns {Bool} - 是否更新成功

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// 添加新Bar

records.push(r[i])

// 更新上一个Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// 更新Bar

records[records.length - 1] = r[i]

}

}

return true

}

No modelo, implementamos apenas o suporte da interface K-line do contrato Binance, ou seja,getRecordsForFuturesBinanceFunção: também pode ser expandida para oferecer suporte a interfaces K-line de outras exchanges de criptomoedas.

Testando

Você pode ver que não há muito código no modelo para implementar essas funções, provavelmente menos de 200 linhas. Depois que o código do modelo é escrito, os testes são absolutamente necessários. E para tal aquisição de dados, também precisamos testá-los o mais rigorosamente possível.

O teste requer a cópia desta "versão JavaScript do modelo de dados históricos K-line da consulta de página" e do modelo "biblioteca de desenho de linha" para sua própria biblioteca de estratégia (emPraça da Estratégiapode ser pesquisado em ). Em seguida, criamos uma nova estratégia e verificamos estes dois modelos:

A "biblioteca de desenho de linhas" é usada porque precisamos desenhar os dados de K-line obtidos para observação.

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

Log("当前测试的交易所:", exchange.GetName())

// 如果是期货则需要设置合约

exchange.SetContractType("swap")

// 使用$.GetRecordsByLength获取指定长度的K线数据

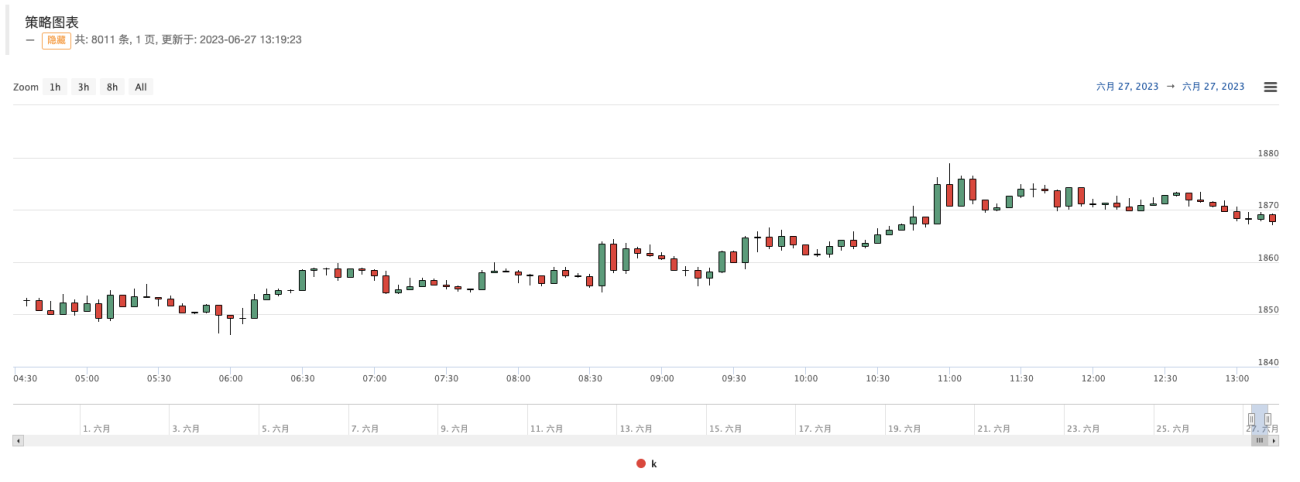

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

Log("检测通过")

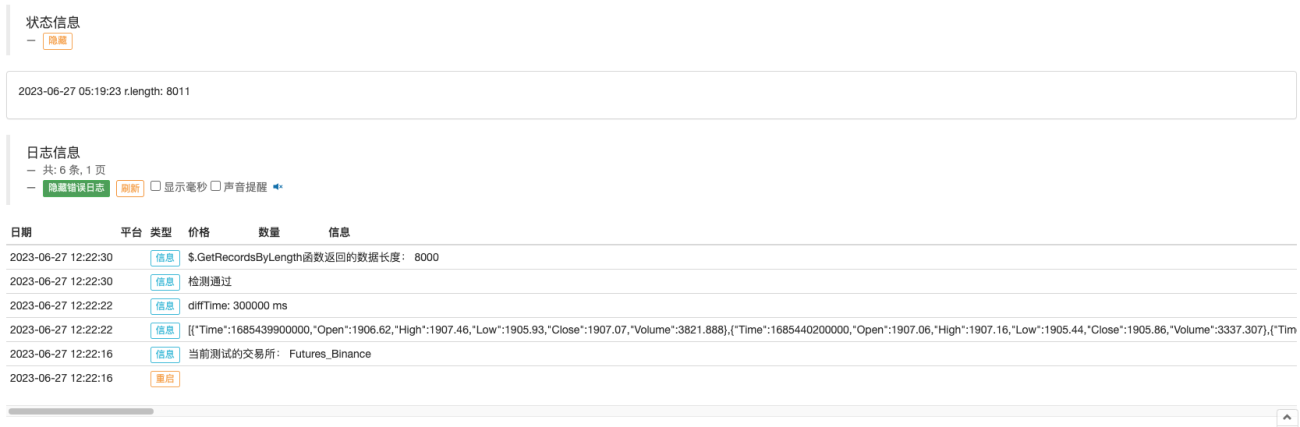

Log("$.GetRecordsByLength函数返回的数据长度:", r.length)

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

Aqui usamosvar testPeriod = PERIOD_M5Esta frase define o período da linha K em 5 minutos e especifica a obtenção de 8000 barras. Então paravar r = $.GetRecordsByLength(exchange, testPeriod, 8000)A interface retorna uma longa linha K de dados para teste de desenho:

// 使用画图测试,方便观察

$.PlotRecords(r, "k")

Em seguida, testaremos esses dados de linha K muito longos:

// 检测数据

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// 检查重复Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "有重复Bar"

}

}

// 检查Bar连续性

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar不连续"

}

}

}

Log("检测通过")

- Verifique se há alguma duplicata na barra K-line.

- Verifique a continuidade da barra da linha K (se a diferença de timestamp das barras adjacentes é igual)

Após essas verificações, verifique a interface usada para atualizar a linha K$.UpdataRecords(exchange, r, testPeriod)Normal:

// 更新数据

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

Este código emitirá continuamente a linha K no gráfico de estratégia quando estiver em execução em negociações reais, para que possamos verificar se os dados da barra da linha K são atualizados e adicionados normalmente.

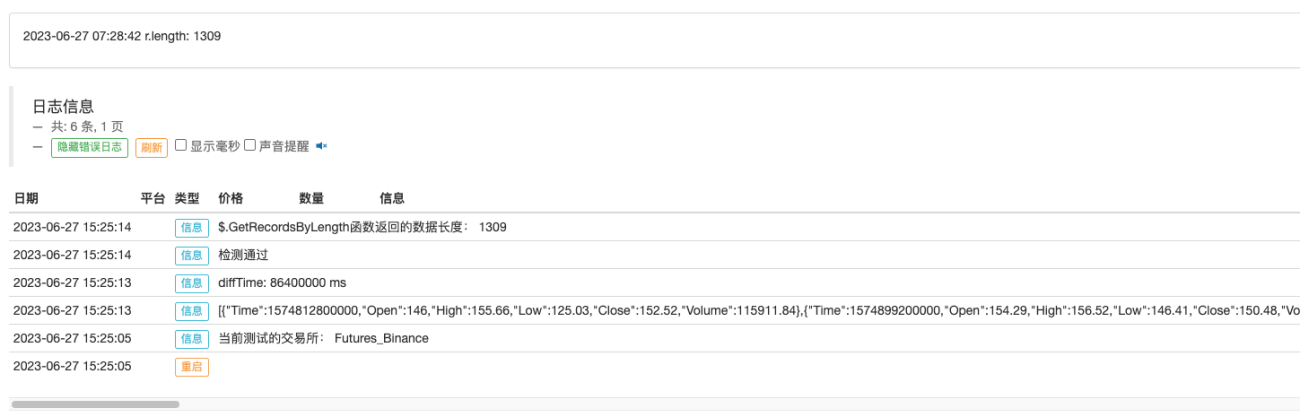

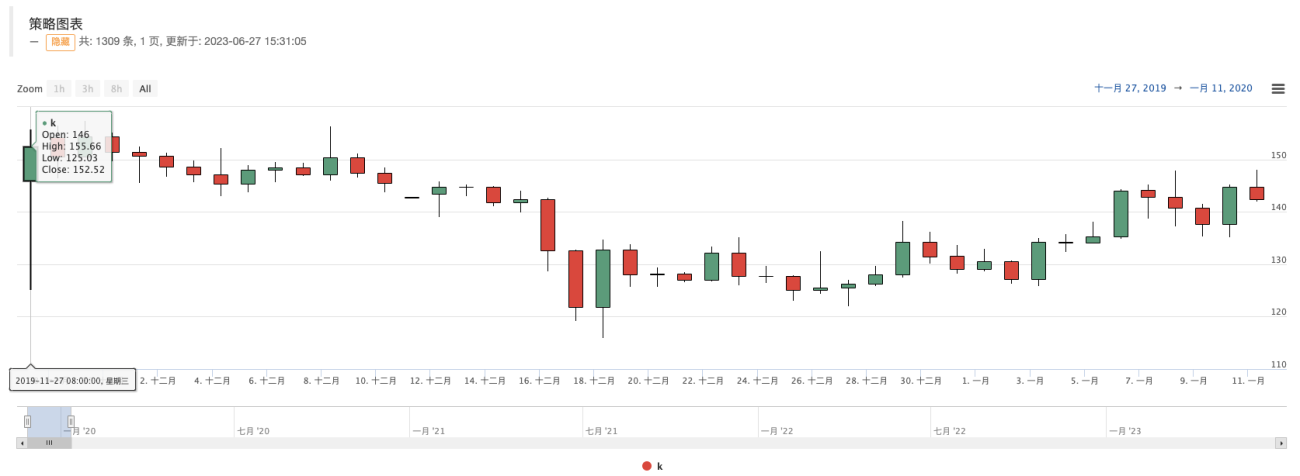

Use a função de aquisição diária da linha K e defina a aquisição para 8.000 (sabendo que não há dados de mercado antes de 8.000 dias) e faça um teste de força bruta como este:

Vendo que há apenas 1309 linhas diárias, compare os dados no gráfico de câmbio:

Você pode ver que os dados são consistentes.

END

Endereço do modelo:「Versão JavaScript do modelo de dados históricos K-line de consulta paginada」

Endereço do modelo:Biblioteca de desenho de linhas

Os modelos e códigos de estratégia acima são apenas para fins de ensino e aprendizado. Por favor, otimize e modifique-os de acordo com suas necessidades reais.

- 1