Nos últimos anos, mudanças significativas no cenário financeiro remodelaram a dinâmica dos mercados globais, incluindo o setor de criptomoedas. A guerra contínua na Ucrânia, a inflação em ascensão, o cenário de soft landing na economia dos Estados Unidos e a recente redução de Bitcoin em metade, entre outros eventos, tiveram um impacto profundo no sentimento do mercado e na evolução dos preços.Seguimento de tendências e regresso ao valor médio do BitcoinO novo estudo explora o desempenho dessas estratégias entre novembro de 2015 e agosto de 2024, levando em consideração as mudanças mais recentes. O estudo também explora as mudanças no mercado entre fevereiro de 2022 e agosto de 2024, destacando os desenvolvimentos desde o último estudo. Além disso, avalia o impacto das tendências sazonais de preços de Bitcoin, semelhante ao nosso artigo anterior.A estacionalidade do BitcoinAo analisar esses fatores, pretendemos ter uma visão mais profunda do comportamento evolutivo das principais criptomoedas do mundo e orientar os investidores para lidar com o complexo ambiente de mercado atual.

Análise dentro da amostra

Todas as análises foram baseadas emGemini DataOs dados representam o preço de abertura do BTC de 9 de outubro de 2015 a 20 de agosto de 2024 às 0:00 e o primeiro dia de observação foi 11 de novembro de 2015. A estratégia MIN e MAX é aplicada a esses dados. A estratégia MAX é baseada em um modelo de acompanhamento de tendências, no qual os ativos com o valor mais alto nos últimos dias tendem a continuar a crescer nos dias seguintes.

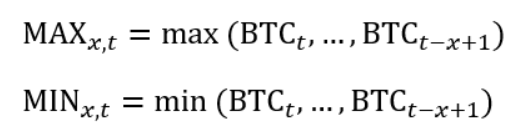

Assim como no original, para cada dia observado (t) nós calculamos o preço máximo (MAX) e mínimo (MIN) do BTC nos últimos 10, 20, 30, 40 e 50 dias:

onde BTCt é o preço no dia t e X é o período de retorno.

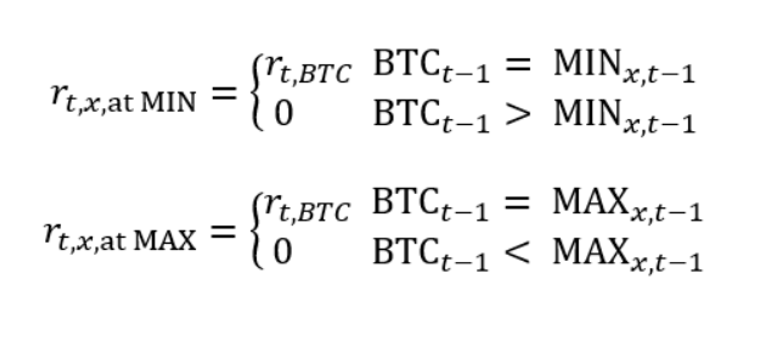

No próximo passo, vamos explorar o comportamento do preço do BTC quando ele atinge um máximo ou um mínimo em um determinado período de tempo. Ao contrário do original, desta vez não estamos focados no comportamento abaixo do máximo ou acima do mínimo. Para o cálculo, usamos a seguinte fórmula:

onde rt,x é o lucro do BTC no dia t do ciclo de x dias.

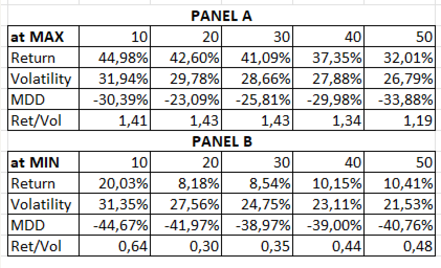

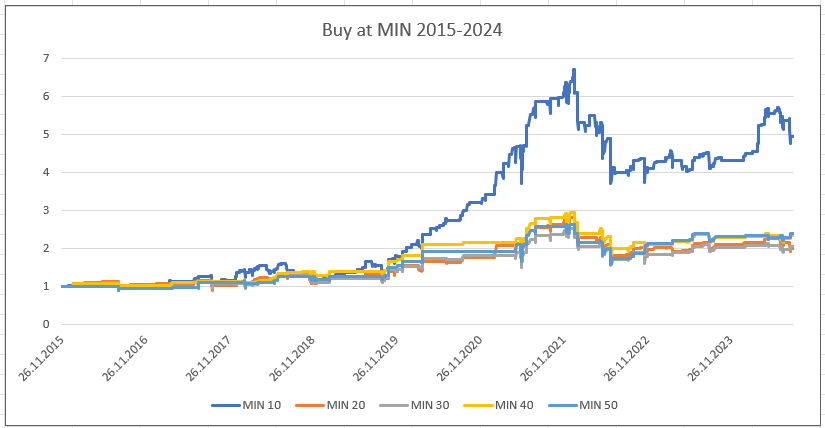

Tabela 1 Características básicas de desempenho das estratégias negociadas no MAX (Panel A) e no MIN (Panel B), onde o Retorno representa o Reembolso Anual, a Volatilidade representa a Taxa de Volatilidade Anual, o MDD representa a Retirada Máxima e o Ret/Vol representa o Reembolso Anual dividido pela Taxa de Volatilidade Anual.

De acordo com a Tabela 1, as duas estratégias continuam a funcionar, especialmente no período de 10 dias. Para a estratégia MAX, exibida no painel A, parece ser melhor do que a estratégia MIN no painel B, pois a receita é maior e a retração menor, embora ambas as estratégias sejam eficazes para o comércio.

Comparado com a compra em MAX, a compra em MIN tem um crescimento mais lento, com mais partes planas na curva, mas também leva a um recuo mais grave, como evidenciado pelos valores da Tabela 1.

No geral, ambas as estratégias tiveram um efeito ligeiramente inferior ao do estudo original. No entanto, de acordo com os resultados do estudo, elas ainda são relevantes e mais eficazes quando se compra BTC no preço mais alto ou mais baixo nos últimos 10 dias.

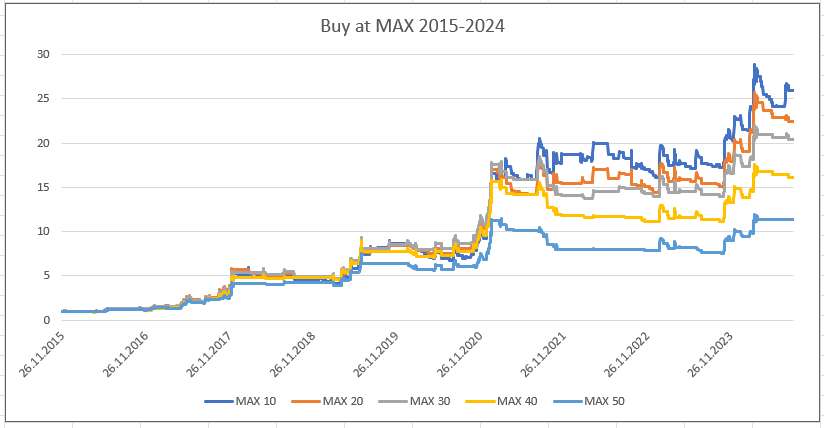

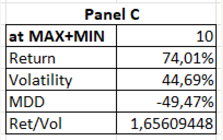

No nosso estudo anterior, obtivemos melhores resultados com a combinação de estratégias MIN e MAX, comprando BTC quando o preço atingiu o mínimo e o máximo nos últimos 10 dias. Com base nisso, decidimos reformula-la para um período de tempo mais longo.

Tabela 2 Características básicas de desempenho das estratégias negociadas em MAX e MIN (Panelas C), onde o Retorno representa o Retorno Anual, a Volatilidade representa a Taxa de Volatilidade Anual, o MDD representa a Retirada Máxima e o Ret/Vol representa o Retorno Anual dividido pela Taxa de Volatilidade Anual.

Através deste método, ainda podemos obter altos rendimentos (a estratégia MIN+MAX está perto de sua linha de alta histórica) e a retirada é mais baixa do que o mercado de BTC que apenas compra e detém a marca.

Análise externa

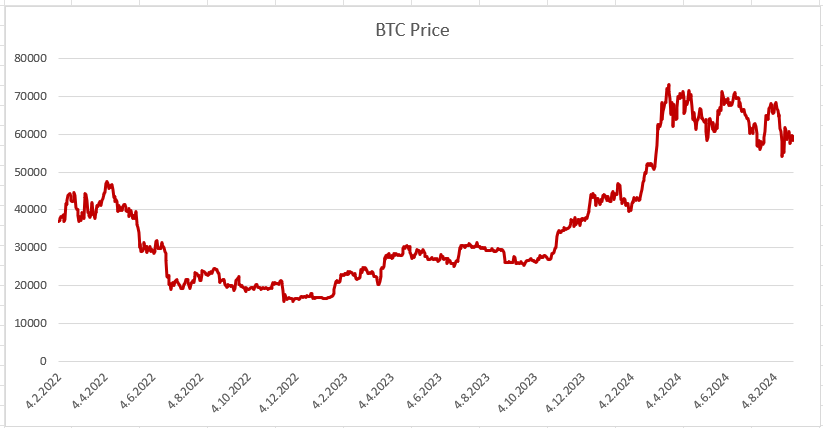

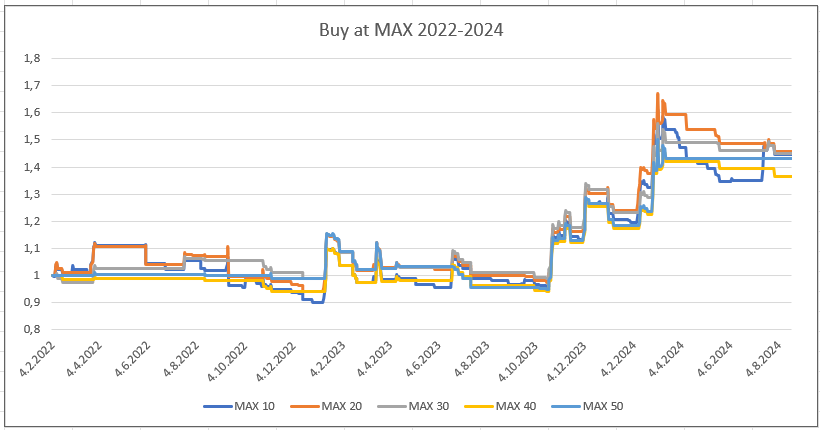

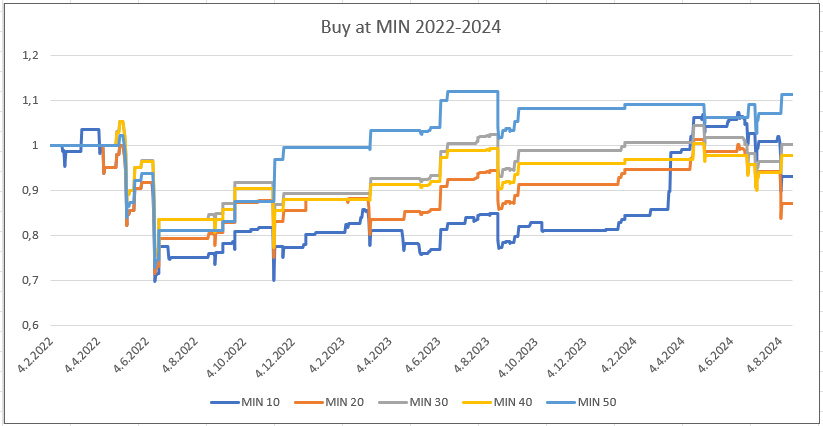

Em seguida, aplicamos essas estratégias apenas para as datas não incluídas no estudo original, ou seja, de 4 de fevereiro de 2022 a 20 de agosto de 2024. Durante esse período, o preço do Bitcoin sofreu uma queda significativa, o que forneceu o teste de pressão perfeito para a análise fora da amostra.

Os últimos dois anos e meio têm sido desafiadores para a popular criptomoeda, devido à guerra em curso na Ucrânia, à crescente inflação ou ao soft landing da economia dos EUA, tudo o que teve um grande impacto no cenário financeiro. Além disso, o dia 19 de abril de 2024 marcou a redução pela metade do Bitcoin, o que também afetou o preço.

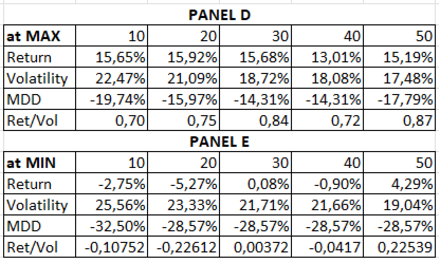

Tabela 3 Características básicas de desempenho das estratégias negociadas no MAX (Panel D) e no MIN (Panel E), onde o Retorno representa o Retorno Anual, a Volatilidade representa a Taxa de Volatilidade Anual, o MDD representa a Retirada Máxima e o Ret/Vol representa o Retorno Anual dividido pela Taxa de Volatilidade Anual.

A estratégia MAX ainda funciona apesar da queda do preço do BTC. No entanto, comprar quando o BTC atinge o máximo de 10 dias parece menos eficaz do que comprar quando o preço é de 20 dias, mas ainda vale a pena, assim como em todos os outros períodos. Por outro lado, o segundo passo da estratégia MIN+MAX, que consiste em comprar no ponto mais baixo, tem um desempenho fraco.

Estacionalidade

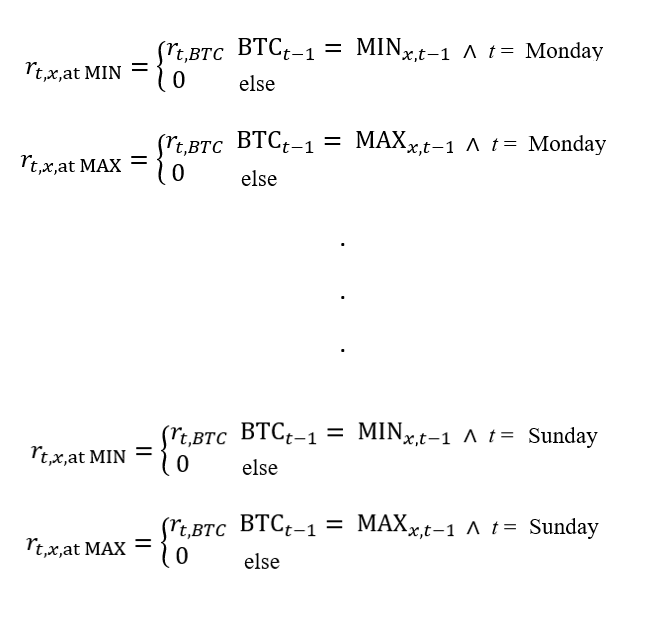

Como a estacionalidade do Bitcoin é importante, como foi discutido no artigo A estacionalidade do Bitcoin, gostaríamos de saber se a estacionalidade diária afeta a estratégia MIN/MAX. Para cada dia de 9 de outubro de 2015 a 20 de agosto de 2024, usamos a fórmula modificada que inclui uma data específica:

Usando este método, nós geramos 7 gráficos inicialmente para a estratégia MAX, e depois para a estratégia MIN. A primeira linha de gráficos corresponde ao cálculo da hora t = segunda-feira, a segunda linha corresponde ao cálculo da hora t = terça-feira, e assim por diante.

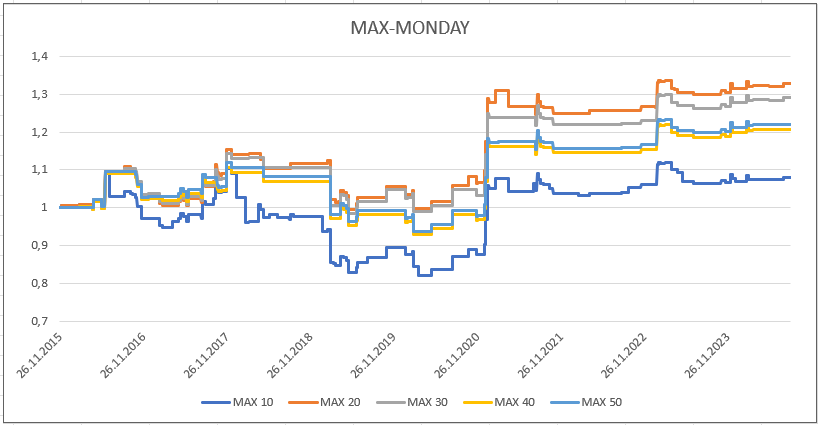

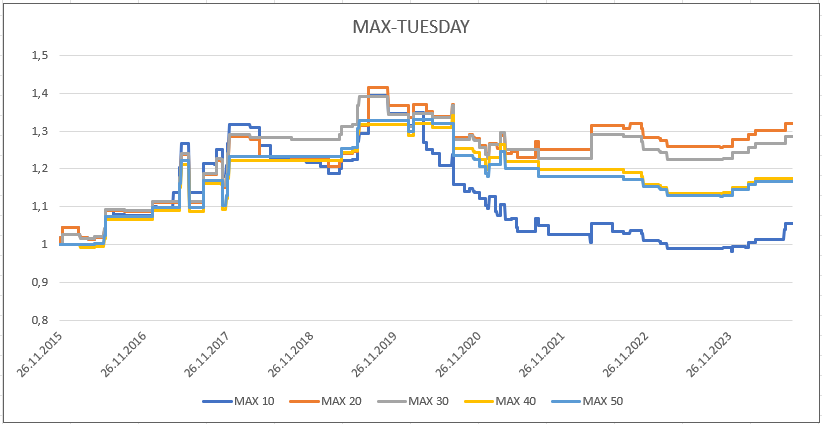

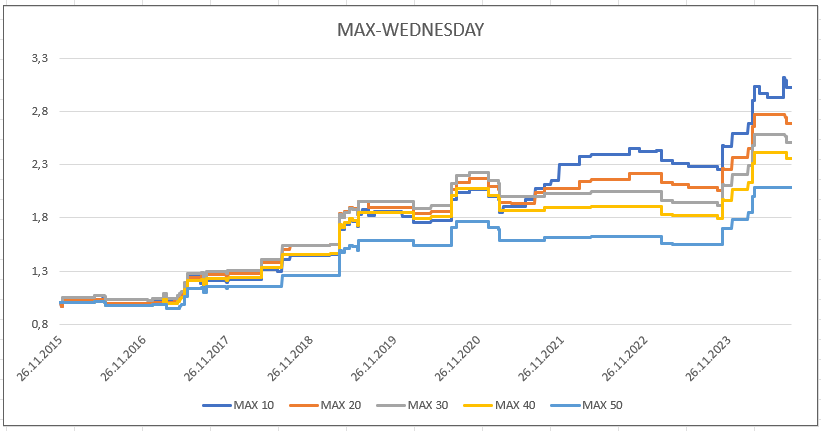

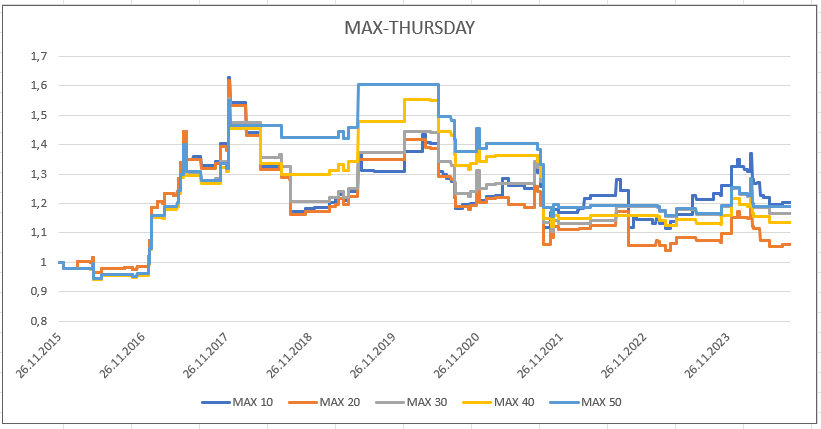

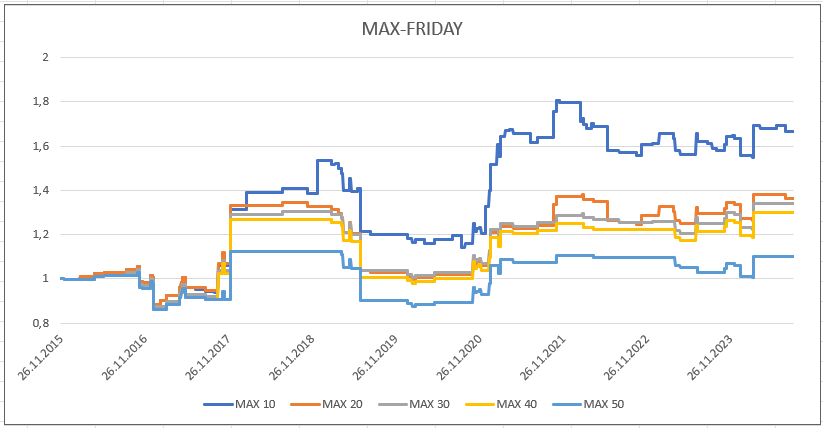

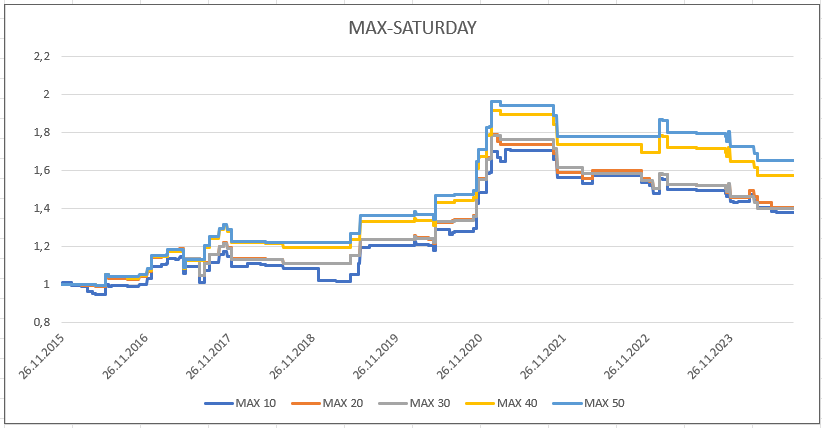

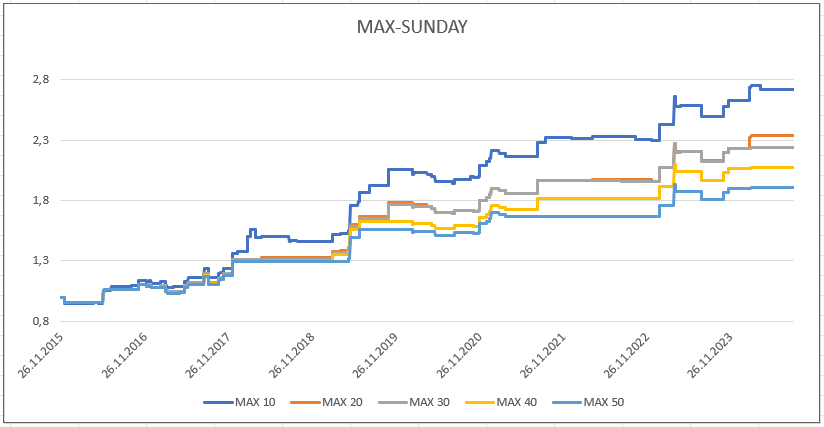

Estacionalidade na estratégia MAX

De acordo com o gráfico acima, podemos dizer que os dias mais fortes para a posse de BTC, quando o BTC atingiu o máximo, foram as quartas e domingos, onde os máximos de 10 dias mostraram novamente os melhores resultados. Inicialmente, assumimos que havia um efeito de fim de semana, com melhores desempenhos nas quintas-feiras, sábados, domingos e segundas-feiras.

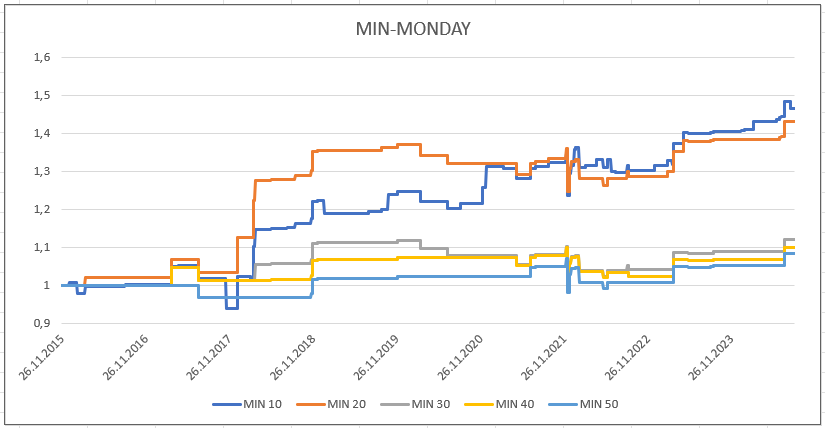

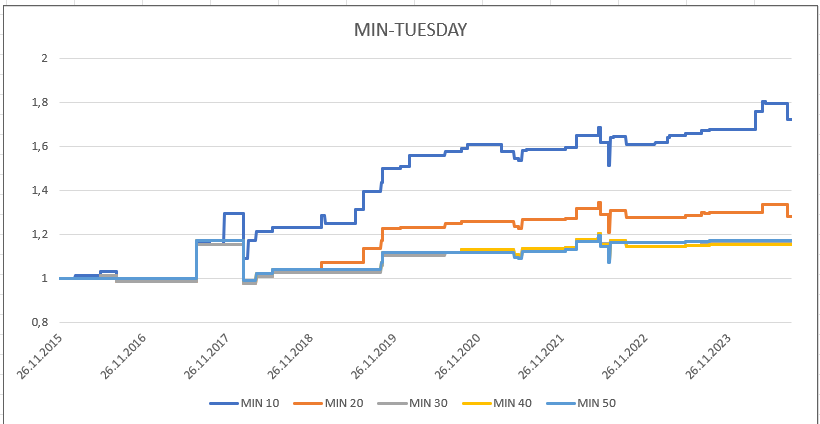

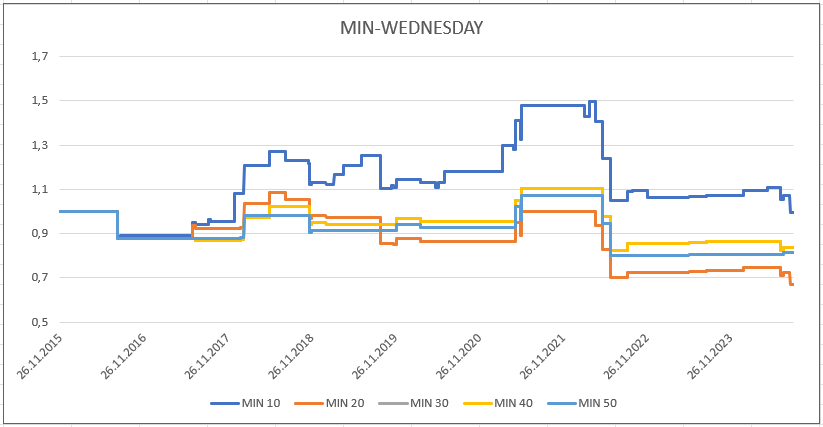

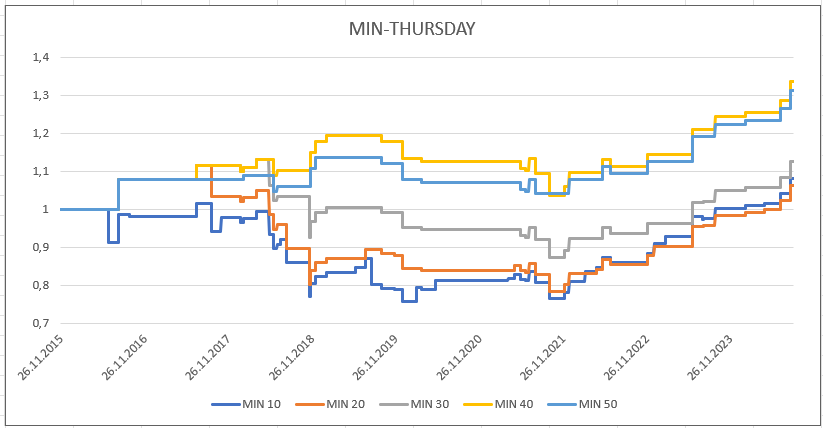

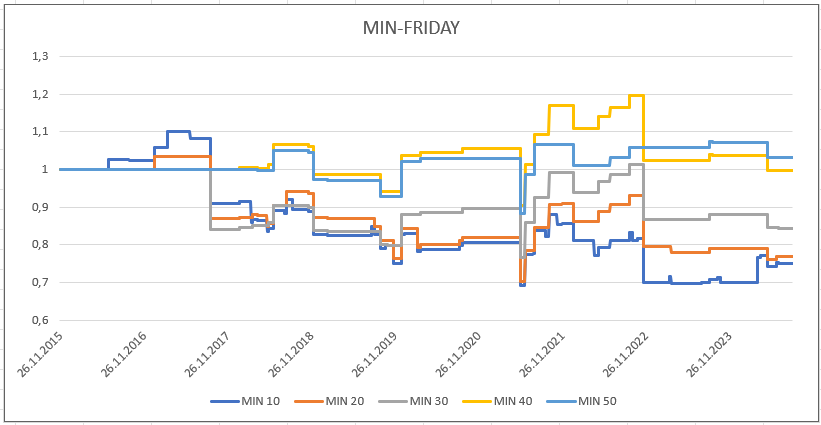

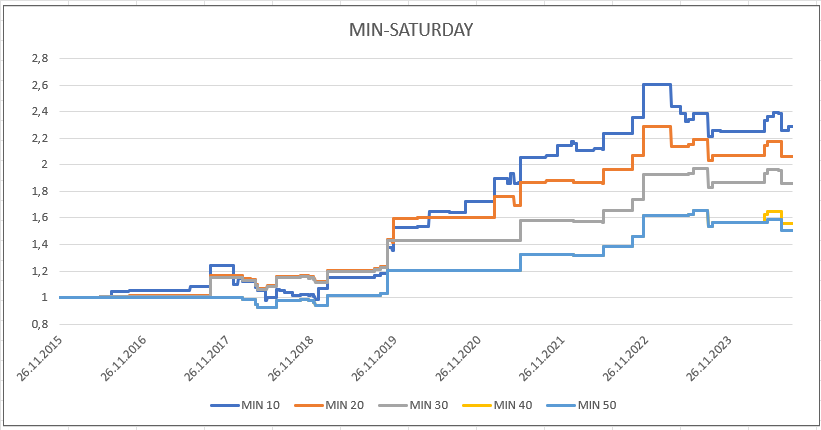

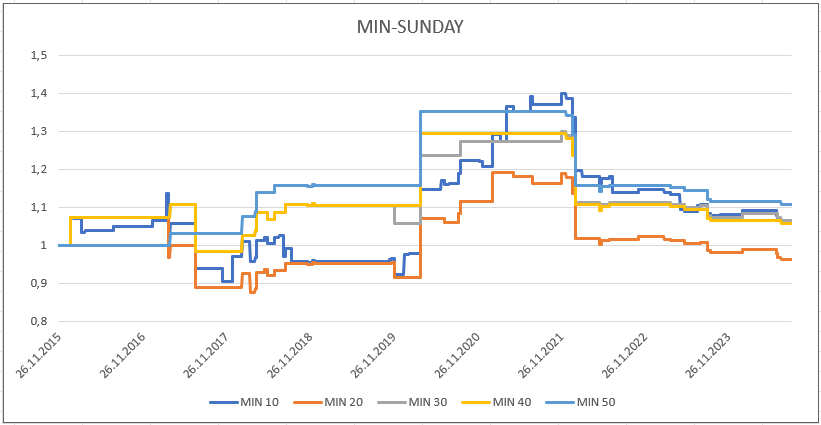

A estacionalidade na estratégia do MIN

Comprar BTC a preços mais baixos nas terças e sábados é mais lucrativo, e os preços mais baixos em 10 dias mostram novamente os melhores resultados. Nós acreditamos que não há efeitos sazonais, mesmo na estratégia MIN. Além disso, os dias de excelente desempenho não são contínuos, então essa situação pode ser apenas uma coincidência casual.

para concluir

Apesar de alguns dias de bom desempenho, nosso estudo não encontrou qualquer efeito diário e sazonal significativo na estratégia MIN/MAX do Bitcoin. Os resultados extrasampulares mostram que a estratégia MIN não tem um desempenho tão bom quanto o da análise in-sampular. No entanto, a estratégia MAX ainda é muito eficaz.

O Bitcoin é um sistema de criptomoedas criptografado, criado por uma equipe de criptógrafos e criptógrafos, que trabalha com criptomoedas e criptomoedas.

- 1