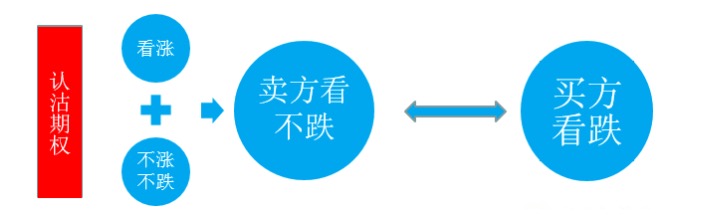

Venda de opções de venda

-

Vender opções de contratos de crédito

A opção de vender um contrato de garantia, como todos sabemos, é uma estratégia de previsão de queda e queda. A diferença entre essa opção e a do comprador de subscrição é que a previsão de queda e queda envolve duas situações: não subir ou descer. Em outras palavras, comprar e subscrição só pode gerar lucro quando o preço do produto em dinheiro aumenta significativamente, enquanto vender a garantia, caso contrário, também gerará algum lucro quando a situação não muda, mas o lucro do último é relativamente limitado.

Então, a questão é, como escolher um contrato depois de ter vendido uma estratégia de garantia? Aqui, eu vou apresentar duas aplicações de cenários para a escolha de um contrato de garantia obrigatória.

-

Um, paralisação, estabilização

Durante a queda contínua do mercado, as opções de títulos podem ser significativamente sobrevalorizadas pelo mercado, porque os investidores que possuem títulos compram opções de títulos para cobrir o risco durante a queda. Quando o mercado começa a se estabilizar, o pânico é acalmado e os contratos de títulos com leve valor fictício são mais vantajosos.

-

2 - Acostume-se devagar.

Podemos abrir posições e manter posições obrigatórias de contratos de garantia em etapas quando julgamos que o preço está subindo lentamente. Nesse caso, muitas vezes optamos por vender contratos de garantia de valor real leve. No processo de aumento lento do preço, obtemos o lucro da depreciação interna que o aumento do preço nos traz, enquanto desfrutamos do lucro que o declínio do tempo nos traz, dois lucros somados são consideráveis.

A venda de opções de crédito é uma estratégia para a venda antecipada de ações de baixa absorção para alta absorção.

Desde o final de agosto, o índice de ações e ações tocou o fundo de 2850, e o índice de ações e ações tem sido fraco em setembro, entre 2850 e 3250. Parte dos participantes do mercado espera que o ponto 2850-3000 seja uma área de suporte mais forte. Para esse segmento, os investidores que acreditam que o mercado principal não vai mais cair drasticamente e que são adequados para a construção de posições de subsídio de curto e médio prazo, podem antecipar o layout de subida e subida por meio da venda de opções de garantia.

Por exemplo, de acordo com o mercado de 2 de setembro, o preço de compra de 50 ETFs em setembro de 2000, 50 ETFs em setembro de 2050 e 50 ETFs em setembro de 2100 foi de 0,1255, 0,1390 e 0,1720, respectivamente. Se os investidores vendessem a uma posição de 50 ETFs em setembro de 2100, dois 50 ETFs em setembro de 2050 e três 50 ETFs em setembro de 2000, seria o equivalente a um momento de construção de uma posição de uma pirâmide de ouro em um intervalo de preço de diferença de equilíbrio de linha em 2.100, 2.050 e 2.000.

Quando o 50ETF está acima de US \( 2.100 na data de vencimento, todos os contratos expiram sem valor, e o direito de US \) 8.265 pode ser cobrado; quando o preço do alvo está entre US \( 2.050 e US \) 2.100, o investidor realmente compra 10.000 ações a US \( 1.928 cada; quando está entre US \) 2.000 e US \( 2.050 ele compra US \) 30.000 ações a US \( 1.917 cada; e quando o 50ETF desce acima de US \) 2.000, ele acaba por comprar US \( 1.896 por ação.*10000+(2.050-0.1390)*20000+(2.000-0.1255)*30000) / 60000) para comprar 60000 ações. Se o índice rebotar em curto prazo, o custo de compra de US \) 1.896 ganhará um enorme espaço para os investidores.

Na verdade, já em abril de 1993, o acionista Buffett já havia aplicado essa estratégia com sucesso, quando ele era muito favorável à Coca-Cola e queria manter a ação por um longo período, mas achou que o preço de US \( 40 era excessivo, então adotou a estratégia de vender o direito de compra de Coca-Cola, vendendo por US \) 1,5 cinco milhões de opções de compra de US \( 35 em 17 de dezembro de 1993. Quando a opção expirou, se o preço das ações caísse abaixo de US \) 35, as opções de compra de US $ 35 seriam adquiridas.

Em resumo, podemos ver que a premissa para usar essa estratégia é que os investidores já esperam que o vale do grande mercado esteja próximo, e por meio dessa disposição, por um lado, aumentam a receita em dinheiro dos direitos, por outro lado, enterram o dinheiro para o potencial futuro. Claro, o risco de vender títulos é maior do que comprar e abrir uma posição.

-

Traduzido do francês

- 1