Big data prático

0

2208

0

2208

Big Data em campo: a necessidade de testar estratégias de quantificação com dados externos.

- #### NO:01

A vida de uma pessoa, de criança a velha, de velha a velha, é um processo contínuo de errar, corrigir e errar, quase ninguém tem exceção. Talvez tenha cometido muitos erros, que parecem muito baixos hoje em dia; talvez tenha perdido muitas oportunidades de entrar no carro, como: imóveis, internet, moeda digital, etc. … independentemente de ser uma bolha, pergunte se você estava lá quando a bolha veio?

Até que, muitas vezes, ouvimos pessoas dizer: “Eu não devia ter”… “Se eu… se eu”…

Eu estive com essa questão por um longo tempo e não consegui me livrar dela, até que finalmente percebi. Na verdade, não era uma coisa que merecesse ser temida, pois, naquele momento, cada escolha, seja ela certa ou errada, nos levaria para longe de um resultado pré-estabelecido e para um desconhecido; e nossa reflexão, apenas abriria a perspectiva de Deus para além dos dados históricos.

- #### NO:02

Eu vi muitos sistemas de negociação, quando o retrospecto pode atingir a taxa de sucesso de mais de 50%. Com uma taxa de vitória tão alta, pode haver mais de 1: 1 de lucro e perda. Mas, sem exceção, esses sistemas, uma vez que o jogo em disco, são basicamente em prejuízo.

No entanto, o comércio é uma coisa tão complicada que, em retrospecto, é muito claro, mas se não tivermos a visão de Deus, voltarmos ao início, ainda não sabemos como. Isso leva à quantificação do problema de origem e à limitação dos dados históricos. Então, se usarmos apenas dados históricos limitados para examinar o sistema de comércio, é difícil evitar o problema de dirigir o carro olhando para o retrovisor.

- #### NO:03

No entanto, em um contexto de dados limitados, como é possível fazer o melhor uso possível dos dados limitados para uma verificação completa da estratégia de negociação? Existem geralmente dois métodos: verificação indirecta e verificação cruzada.

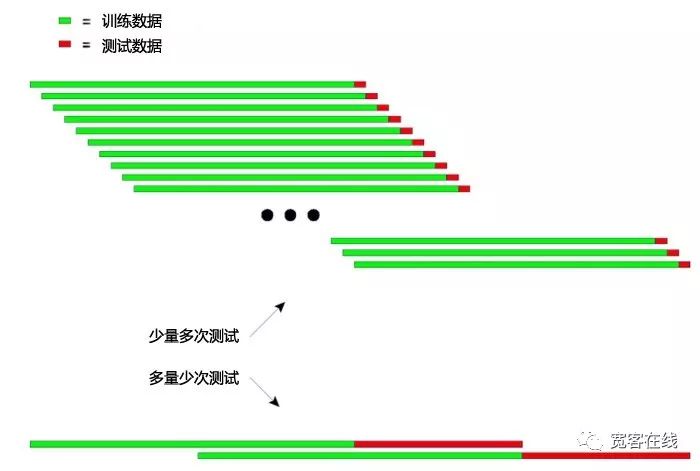

Princípios básicos de teste de indução: treine o modelo com um período anterior de dados históricos mais longos e teste o modelo com dados subsequentes relativamente mais curtos, e depois mova continuamente a janela de dados para trás, repetindo os passos de treinamento e teste.

Dados de treinamento: 2000-2001; dados de testes: 2002; Dados de treinamento: 2001-2002; dados de testes: 2003; Dados de treinamento: 2002-2003; dados de testes: 2004; 4. Dados de treinamento: 2003-2004; dados de testes: 2005; Dados de treinamento: 2004-2005 e dados de testes: 2006;

… e assim por diante…

Por fim, os resultados dos testes de 2002, 2003, 2004, 2005, 2006… foram estatísticos para avaliar integralmente o desempenho da estratégia.

O princípio do teste recursivo pode ser explicado intuitivamente, como mostra a figura a seguir:

Os gráficos acima mostram duas maneiras de fazer o teste de indução.

A primeira é que, em cada teste, os dados são mais curtos e o número de testes é maior. Segundo tipo: dados de teste mais longos e menos testes em cada teste.

Em aplicações práticas, é possível testar várias vezes, alterando o comprimento dos dados de teste, para determinar a estabilidade do modelo em relação a dados não estáveis.

- #### NO:04

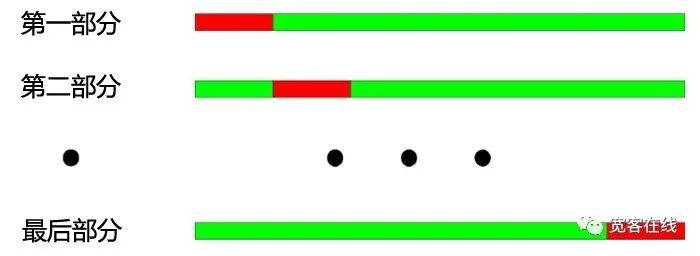

Princípio básico do teste de cruzamento: divida todos os dados em N partes iguais, treine cada vez com N - 1 parte delas e use a parte restante para o teste.

Dividindo os anos de 2000 a 2003 em quatro partes, o processo de verificação cruzada é o seguinte: Dados de treinamento: 2001-2003, dados de testes: 2000; Dados de treinamento: 2000-2002, dados de testes: 2003; Dados de treinamento: 2000, 2001, 2003, dados de testes: 2002; 4, dados de treinamento: 2000, 2002, 2003, dados de testes: 2001;

Como mostrado na figura acima: a maior vantagem do cross-checking é o aproveitamento de dados limitados, e cada dado de treinamento também é um dado de teste. Mas também há desvantagens óbvias quando o cross-checking é aplicado ao teste de modelos de estratégia:

Quando os dados de preços não são estáveis, os resultados dos testes de modelos tendem a não ser confiáveis. Por exemplo, usar os dados de 2008 para treinar e testar com os dados de 2005. É muito provável que o ambiente de mercado de 2008 tenha mudado muito em relação a 2005 e, portanto, os resultados dos testes de modelos não sejam confiáveis.

2 - Tal como no primeiro parágrafo, no teste de cruzamento, não é lógico usar o modelo de treinamento de dados mais recente e o modelo de teste de dados mais antigo.

- #### NO:05

Além disso, quando se verifica um modelo de estratégia de quantificação, tanto a verificação recorrente quanto a verificação cruzada enfrentam problemas de sobreposição de dados.

Quando se desenvolve um modelo de estratégia de negociação, a maior parte dos indicadores técnicos é baseada em dados históricos de certa duração. Por exemplo, se usarmos um indicador de tendência e calcularmos os dados históricos dos últimos 50 dias, e o indicador for calculado no dia de negociação seguinte, os dados dos 50 dias anteriores a esse dia de negociação, então os dados dos dois indicadores serão os mesmos por 49 dias, o que levará a mudanças pouco visíveis no indicador a cada dois dias adjacentes.

A duplicação de dados pode ter os seguintes efeitos:

A variação lenta dos resultados do modelo de previsão leva a uma variação lenta da posição, que é o que chamamos de atraso do indicador.

- Alguns valores estatísticos não estão disponíveis para testes de resultados de modelos, devido à correlação de sequências causada por dados duplicados, tornando os resultados de alguns testes estatísticos não confiáveis.

- #### NO:06

Uma boa estratégia de negociação deve ser rentável no futuro. O teste fora da amostra, além de detectar objetivamente a estratégia de negociação, é mais eficaz para economizar o tempo do cliente.

Na maioria das vezes, é muito perigoso usar os parâmetros ótimos de todas as amostras diretamente para entrar em combate.

Se todos os dados históricos antes do momento da otimização paramétrica forem diferenciados, divididos em dados dentro da amostra e dados fora da amostra, primeiro usando dados dentro da amostra para otimização de parâmetros e depois usando dados fora da amostra para testes fora da amostra, esse erro pode ser excluído, ao mesmo tempo em que a estratégia de otimização pode ser aplicada no futuro mercado.

- #### NO:07

Tal como acontece com o comércio, nunca podemos atravessar o tempo e tomar uma decisão correta para nós mesmos sem cometer um erro. Se houver a mão de Deus ou a capacidade de atravessar o futuro, então, sem testes, o comércio direto on-line também pode ser cheio de dinheiro. E eu, um ser mortal, devo testar nossas estratégias nos dados históricos.

No entanto, mesmo com uma história de grandes volumes de dados, a história parece extremamente pobre diante de um futuro interminável e imprevisível. Portanto, os sistemas de negociação baseados na história, empurrados de baixo para cima, acabarão por afundar com o tempo.

- #### NO:08

Nós (inventores da plataforma de negociação de quantidade de quantidade) pretendemos mudar o atual círculo de quantidade sem mercadorias secas, comunicação fechada, trapacear e criar um círculo de quantidade mais puro. Este mundo nunca criou conhecimento e teorias, eles apenas existem há muito tempo esperando por nós para descobrir.

Compartilhar é uma atitude, e uma forma de sabedoria!

A Internet é um espaço de diversão. Autor Hukybo