FMZ lança mecanismo de backtesting local Python

FMZ backtest engine python package

Receptor FMZ da biblioteca python

support python2 and python3, support Windows, Linux, Mac

Suporte para python2 e python3, para sistemas Windows, Linux, Apple Mac OS

install

Instalação

Na linha de comando, digite o seguinte:

pip install https://github.com/fmzquant/backtest_python/archive/master.zip

- Perceber:

Na instalação do sistema Apple Mac, se houver restrições de segurança, é necessário adicionar o comando sudo antes do comando pip, que requer a entrada da senha do sistema antes de executar o comando de instalação inteiro.

simple example

Exemplos simples

python

'''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

'''

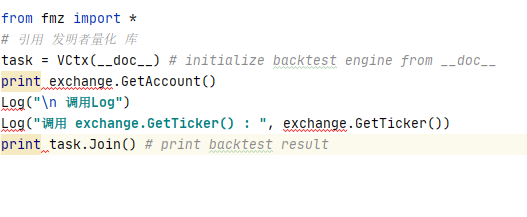

from fmz import *

task = VCtx(__doc__) # initialize backtest engine from __doc__

print exchange.GetAccount()

print exchange.GetTicker()

print task.Join() # print backtest result

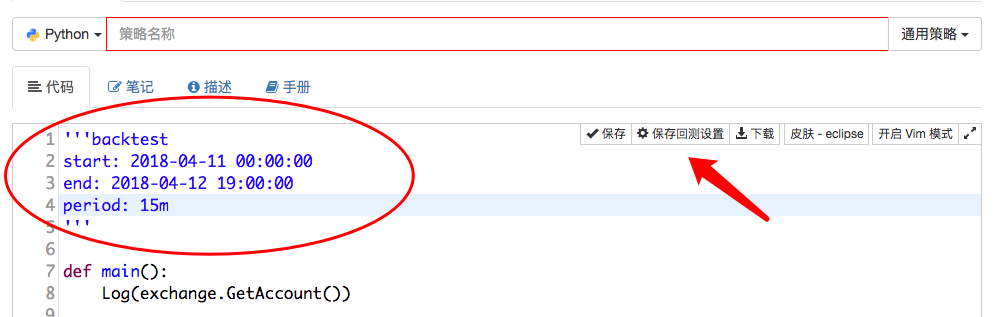

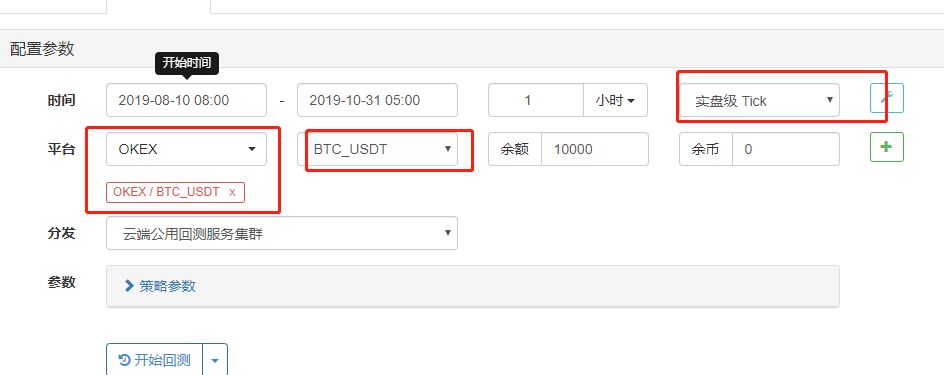

The config string can be generated automatically by saving the backtest configuration in the strategy edit page.

As string de configuração podem ser geradas automaticamente através da configuração de retorno armazenada na interface de edição de políticas

documentation

Documentos da API: (i.e. Documentos de chamadas de funções como o GetAccount no exemplo)

O código do Python é simples:

python

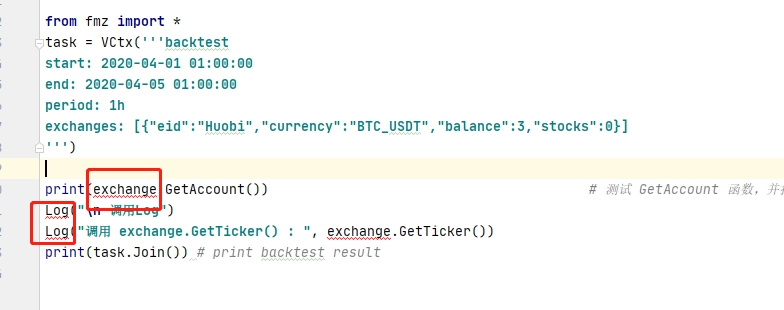

'''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

'''

from fmz import * # 引用 发明者量化 库

task = VCtx(__doc__) # initialize backtest engine from __doc__ # 调用 VCtx 函数 根据 __doc__初始化。

print exchange.GetAccount() # 测试 GetAccount 函数,并打印 回测系统测试交易所账户信息

print exchange.GetTicker() # 测试 GetTicker 函数,并打印 回测系统 行情信息

print task.Join() # print backtest result # 调用 初始化后的 task 对象 显示回测结果

-

doc

是两个下划线。__doc__用来访问模块,类声明或者函数的声明中第一个未被赋值的字符串, 可以是被""" ""","" "",' ',括起来的,作用就是把 代码中 '''backtest ... ''' 的回测配置信息 传入 VCtx 类构造函数构造对象。 -

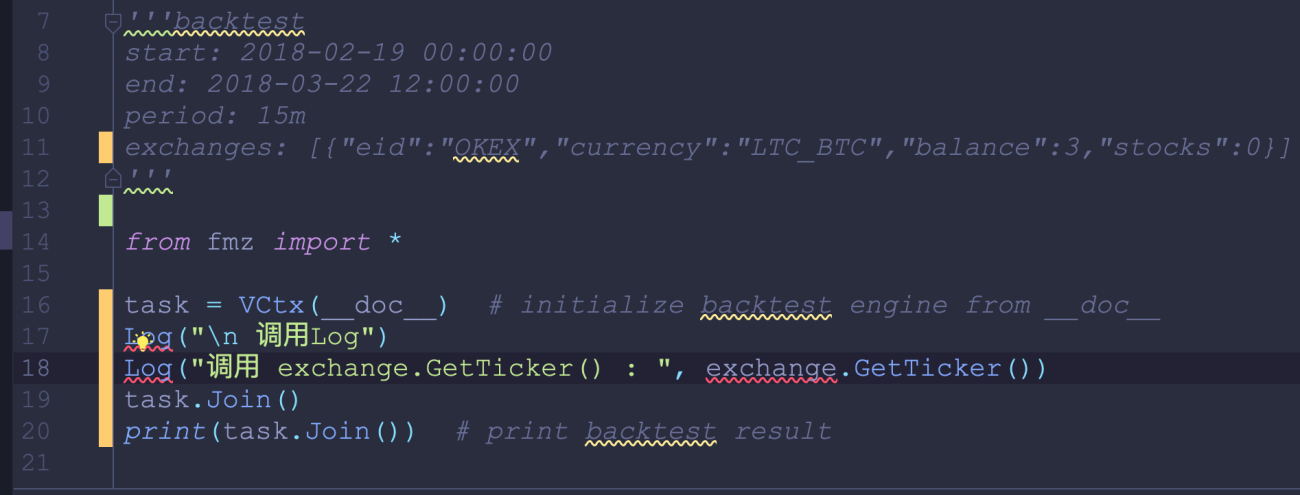

Modifique o código de teste e veja como a função Log, GetTicker, é chamada.

# coding=UTF-8 '''backtest start: 2018-02-19 00:00:00 end: 2018-03-22 12:00:00 period: 15m exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}] ''' from fmz import * # 引用 发明者量化 库 task = VCtx(__doc__) # initialize backtest engine from __doc__ # 调用 VCtx 函数 根据 __doc__初始化。 print exchange.GetAccount() # 测试 GetAccount 函数,并打印 回测系统测试交易所账户信息 Log("\n 调用Log") Log("调用 exchange.GetTicker() : ", exchange.GetTicker()) print task.Join() # print backtest result # 调用 初始化后的 task 对象 显示回测结果- A saída de código do print exchange.GetAccount () mostra o seguinte:

{'Balance': 3.0, 'Stocks': 0.0, 'FrozenBalance': 0.0, 'FrozenStocks': 0.0}- Log (("\n chamada Log"), Log (("chamada exchange.GetTicker):", exchange.GetTicker:))

O conteúdo da saída está na estrutura de dados de saída do print task.Join:

{ "Chart": { "Cfg": "", "Datas": [] }, "Elapsed": 42000000, "Finished": true, "Indicators": {}, "LoadBytes": 441845, "LoadElapsed": 24000000, "LogsCount": 2, "Profit": 0.0, "ProfitLogs": [], "Progress": 100.0, "RuntimeLogs": [ # 调用输出内容在此处 [1, 1518969600200, 5, "", 0, 0.0, 0.0, "\n 调用Log", "", ""], [2, 1518969600400, 5, "", 0, 0.0, 0.0, "调用 exchange.GetTicker() : {'Sell': 0.02113476, 'Volume': 519.6953, 'Buy': 0.02113474, 'Last': 0.02113475, 'High': 0.02113476, 'Time': 1518969600000L, 'Low': 0.02113474}", "", ""] ], "Snapshort": [{ "Balance": 3.0, "BaseCurrency": "LTC", "Commission": 0.0, "FrozenBalance": 0.0, "FrozenStocks": 0.0, "Id": "OKEX", "QuoteCurrency": "BTC", "Stocks": 0.0, "Symbols": { "LTC_BTC_OKEX": { "Last": 0.01893785 } }, "TradeStatus": {} }], "Status": "", "Task": { "Args": null, "Exchanges": [{ "Balance": 3, "BaseCurrency": "LTC", "BasePeriod": 300000, "BasePrecision": 4, "DepthDeep": 5, "FaultTolerant": 0, "FeeDenominator": 5, "FeeMaker": 75, "FeeMin": 0, "FeeTaker": 80, "Id": "OKEX", "Label": "OKEX", "PriceTick": 1e-08, "QuoteCurrency": "BTC", "QuotePrecision": 8, "SlipPoint": 0, "Stocks": 0 }], "Options": { "DataServer": "q.botvs.net", "MaxChartLogs": 800, "MaxProfitLogs": 800, "MaxRuntimeLogs": 800, "NetDelay": 200, "Period": 900000, "RetFlags": 189, "SnapshortPeriod": 300000, "TimeBegin": 1518969600, "TimeEnd": 1521691200, "UpdatePeriod": 5000 } }, "TaskStatus": 1, "Time": 1521691200000 } -

Como usar uma estratégia de feedback em um motor de feedback local

python

# !/usr/local/bin/python

# -*- coding: UTF-8 -*-

'''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD","balance":10000,"stocks":3}]

'''

import sys

sys.path.append("/usr/local/lib/python2.7/site-packages") # 测试时添加了路径,如不需要可以删除

from fmz import *

import math

import talib

task = VCtx(__doc__) # initialize backtest engine from __doc__

# ------------------------------ 策略部分开始 --------------------------

print exchange.GetAccount() # 调用一些接口,打印其返回值。

print exchange.GetTicker()

def adjustFloat(v): # 策略中自定义的函数

v = math.floor(v * 1000)

return v / 1000

def onTick(e):

Log("onTick")

# ....

#

# ...

#

# 此处省略 自定义函数实现等代码。

def main():

InitAccount = GetAccount()

while True:

onTick(exchange)

Sleep(1000)

# ------------------------------ 策略部分结束 --------------------------

try:

main() # 回测结束时会 raise EOFError() 抛出异常,来停止回测的循环。所以要对这个异常处理,在检测到抛出的异常后调用 task.Join() 打印回测结果。

except:

print task.Join() # print backtest result , 打印回测结果。

/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py:793: FSADeprecationWarning: SQLALCHEMY_TRACK_MODIFICATIONS adds significant overhead and will be disabled by default in the future. Set it to True or False to suppress this warning.

warnings.warn(FSADeprecationWarning(

Traceback (most recent call last):

File "/Users/taoxing/Desktop/quant/trading_api_study/fmz/fmz_extend_api_demo/app.py", line 152, in <module>

db.create_all()

File "/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py", line 963, in create_all

self._execute_for_all_tables(app, bind, 'create_all')

File "/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py", line 955, in _execute_for_all_tables

op(bind=self.get_engine(app, bind), **extra)

File "/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py", line 896, in get_engine

return connector.get_engine()

File "/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py", line 556, in get_engine

self._sa.apply_driver_hacks(self._app, info, options)

File "/Users/taoxing/opt/anaconda3/envs/ai4f/lib/python3.8/site-packages/flask_sqlalchemy/init.py", line 861, in apply_driver_hacks

info.database = os.path.join(app.root_path, info.database)

AttributeError: can't set attribute

错在什么地地方了,求大神指导!!!

这个一键部署租用的服务器是其它另外的计费。和机器人实盘费用无关,使用wexApp模拟盘只是说机器人运行免费(数字货币机器人添加了任意一个非WexApp模拟盘交易所对象都会计费)。

一件部署托管者,是部署在阿里云服务器上,是付费的,会从你的账号余额中计费。 机器人运行,只操作wexApp模拟盘,机器人费用是不计费的,和一件部署托管者服务器费用无关。

您好,我想使用火币现货husd/usdt交易对, 我试了exchange.IO("currency", "HUSD_USDT"),exchange.IO("currency", "HUSD/USDT"),exchange.IO("currency", "HUSDUSDT"),不是运行退出就是品种订阅失败,请问正确的写法是什么?谢谢

代码里面这样设置exchange.SetCurrency("BTC_USDT")

但总提示“品种订阅失败 BTC_USDT_OKEX” 或者什么都不显示,直接退出

from fmz import *

task = VCtx('''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

''')

# 创建回测环境

这样初始化一下,就好比在线回测的时候配置上了 交易所 、交易对 等信息。

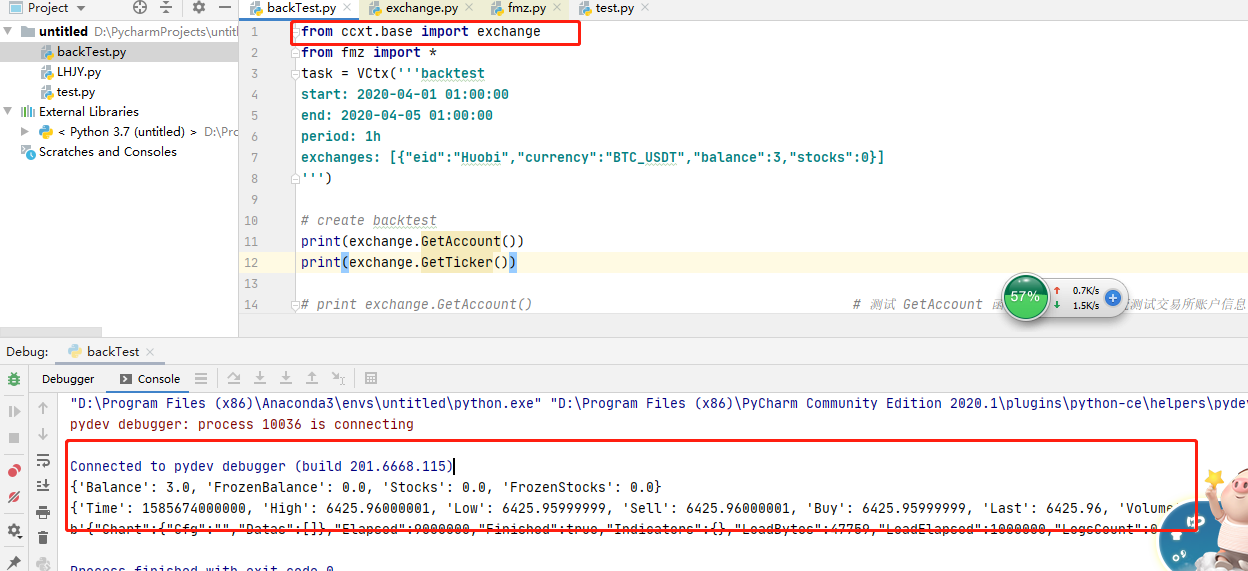

刚才测试了下:

文件名testBackTest

from fmz import *

task = VCtx('''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

''')

# create backtest

print(exchange.GetAccount())

print(exchange.GetTicker())

这段代码我在.py文件运行时,需要导入ccxt,否则exchange无法识别。

在 Python Consle编辑,则可以正常运行。

A5:=MA(C,5);

A10:=MA(C,10);夹角:IF(CROSS(A5,A10),ATAN((A5/REF(A5,1)-1)*100)-ATAN((A10/REF(A10,1)-1)*100),0)*180/3.1416;

找到了这个公式,就是不知道REF如何实现

请问,在策略编辑器里面import statsmodels 无效,请问在那里可以导入第三方库?我在pycharm里可以导入,但是在编辑器里如何导入?

/*backtest

start: 2019-09-21 00:00:00

end: 2019-10-20 00:00:00

period: 1h

exchanges: [{"eid":"Bitfinex","currency":"BTC_USD"}]

mode: 1

*/

通过配置信息中的,mode 设置,可以在回测页面上设置,然后在策略编辑页面上直接保存回测设置获取到配置信息字符串。

main()里是正常的

在class里call exchange会报错,原因是?

File "D:/workspace/strategy/strategy_001.py", line 101, in main

account = self._exchange.GetAccount()

File "C:\Users\User\AppData\Local\Programs\Python\Python36-32\lib\site-packages\botvs.py", line 716, in GetAccount

EOF()

File "C:\Users\User\AppData\Local\Programs\Python\Python36-32\lib\site-packages\botvs.py", line 569, in EOF

raise EOFError()

def GetAccount(self):

r = _ACCOUNT()

ret = self.lib.api_Exchange_GetAccount(self.ctx, self.idx, ctypes.byref(r))

if ret == API_ERR_SUCCESS:

return r.toObj()

elif ret == API_ERR_FAILED:

return None

EOF()

看了下代码 好像 api_Exchange_GetAccount 这个是一个 DLL 的接口, 您上面报错信息 显示 没有返回 调用成功 也没有返回调用失败, 然后就去执行 EOF 了。您 使用回测引擎 时 有配置 回测账户 数据么?

回测账户数据,是下面几行吗?

有喔,在global function main里正常引用。

可是在class里却报错

'''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

'''

from botvs import *

task = VCtx(doc) # initialize backtest engine from doc

会有 通信,回测时是有数据请求的,不过运行是在本地跑的回测系统。

'''backtest

start: 2018-02-19 00:00:00

end: 2018-03-22 12:00:00

period: 15m

exchanges: [{"eid":"OKEX","currency":"LTC_BTC","balance":3,"stocks":0}]

'''

from botvs import *

task = VCtx(__doc__) # initialize backtest engine from __doc__

print exchange.GetAccount()

print exchange.GetTicker()

print task.Join() # print backtest result

这个段代码 就类似 一个 策略, 回测系统 被封装成一个 库了, 测试 运行的时候 调用回测系统的功能。

上面的 '''backtest ... ''' 内的 就是 回测参数设置, 可以在BotVS 策略回测页面生成。

- 1