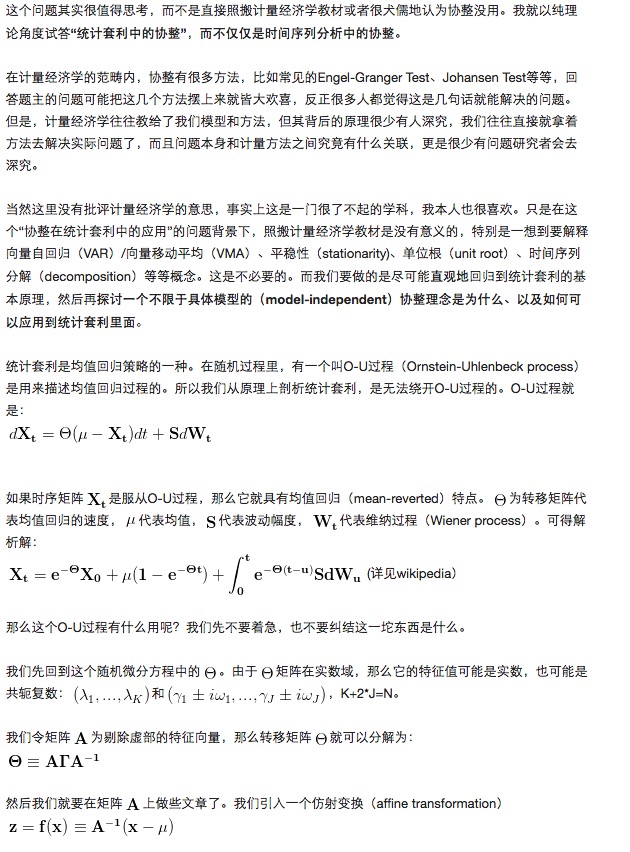

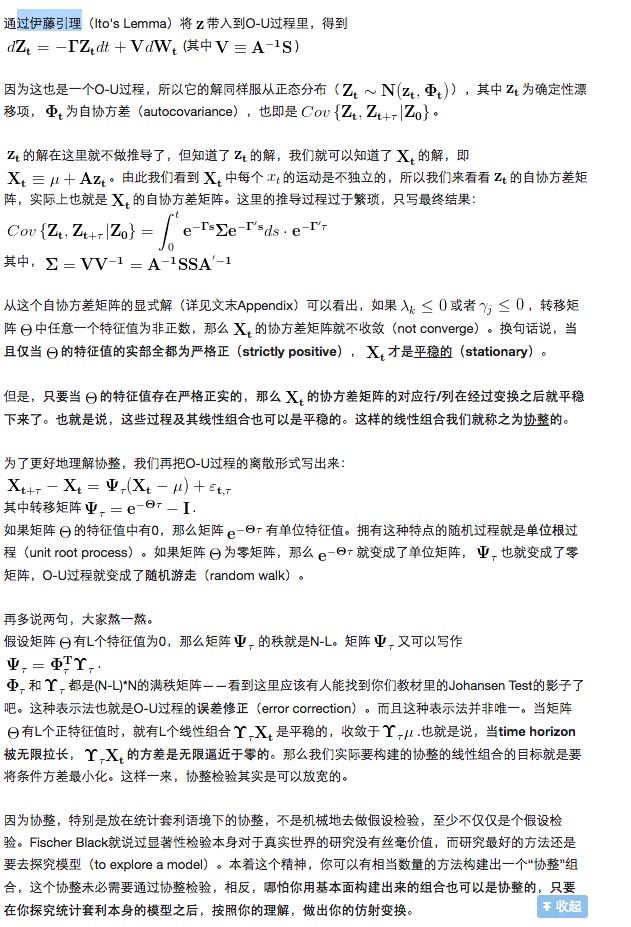

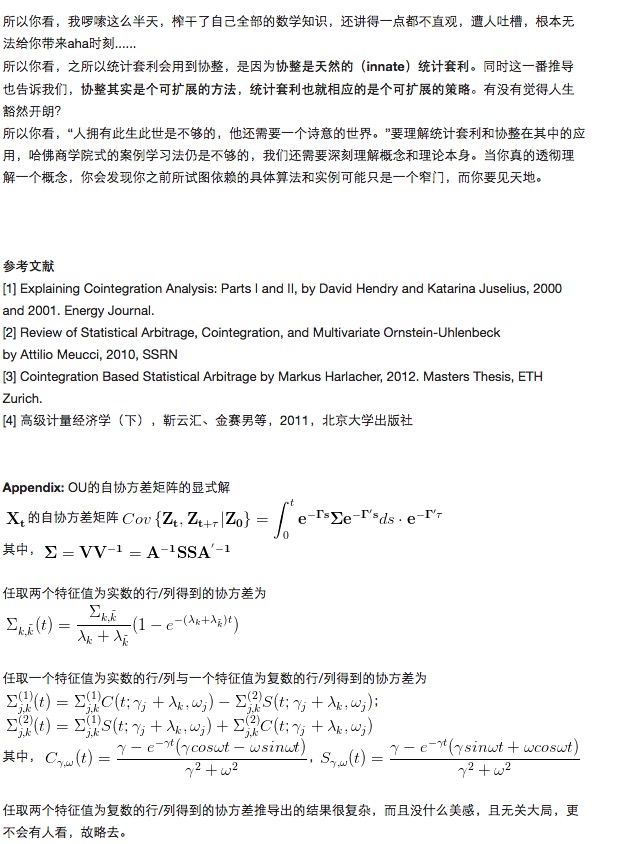

O que significa "cointegração" em arbitragem estatística?

0

2478

0

2478

- ### Coordenação

História: O modelo de regressão clássico é baseado em variáveis de dados estáveis. Para variáveis não estáveis, o modelo de regressão clássico não pode ser usado, caso contrário, haverá uma falsa regressão. Como muitos problemas econômicos não são estáveis, isso traz grandes limitações ao método de análise de regressão clássica.

Apresentação: A teoria de integração de Engle e Granger, de 1987, e sua metodologia, oferecem uma outra maneira de modelar uma sequência não estável. Embora algumas variáveis econômicas não sejam elas mesmas uma sequência estável, é possível que sua combinação linear seja uma sequência estável. Essa combinação linear estável é conhecida como equação de integração e pode ser explicada como uma relação de equilíbrio estável e prolongada entre as variáveis.Por exemplo, o consumo e a renda são seqüências temporais não estáveis, mas têm uma relação de coerência. Se eles não tiverem, o consumo a longo prazo pode ser maior ou menor do que a renda, então o consumidor consumirá ou acumulará poupança irracionalmente. Supondo que alguns indicadores econômicos estejam ligados a um determinado sistema econômico, essas variáveis devem ter uma relação de equilíbrio a longo prazo, o ponto de partida básico para a criação e verificação de modelos. No curto prazo, essas variáveis podem se desviar da média devido a efeitos sazonais ou interferências aleatórias. Se esse desvio for temporário, ele retornará ao equilíbrio ao longo do tempo; Se esse desvio for duradouro, não se pode dizer que haja uma relação de equilíbrio entre essas variáveis. O conceito de convergência é um conceito poderoso. A convergência permite traçar um relacionamento equilibrado ou estável entre duas ou mais sequências. Pode ser irregular para cada sequência isoladamente, as matrizes dessas sequências, como a média, a diferença quadrada ou a divergência de convergência, variam com o tempo, enquanto que a sequência de combinação linear dessas sequências de tempo pode ter uma natureza que não muda com o tempo.

Definição: O intervalo de divisão do vetor k-dimensional Yt = (y1t, y2t,…,ykt) {\displaystyle Yt= (y1t,y2t,…,ykt) } é chamado de convergência de grau d,b {\displaystyle d,b} , e é escrito como Yt CI (d,b) {\displaystyle Yt CI (d,b) } , se estiver satisfeito: (1) y1t, y2t,…, ykt são inteiros de grau d, ou seja, YtI (d), exigindo que cada divisor de Yt seja yitI (d); (2) Existe um vetor não-zero β = (β1, β2, …, βk), de modo que β YtI (d-b), 0 < b≤d, A sigla Yt é conjugada, e o vetor β também é chamado vetor conjugado.

Condições: A condição para a existência de uma relação de convergência é que uma relação de convergência só pode existir se a sequência de tempo de duas variáveis {x} e {y} for a mesma sequência de inteiros de grau único, ou seja, I (d). Isso não se aplica à convergência de múltiplas variáveis. Portanto, antes de realizar a verificação de uma relação de convergência de duas variáveis, use o teste de estabilidade das duas sequências de tempo {x} e {y} com o teste de raiz unitária do ADF. O teste de estabilidade normal é o método de diagramação e o teste de raiz unitária. Para saber como verificar se uma sequência é covalentemente estável, pesquise o teste de raiz unitária.

-

A seguir, um pouco de conhecimento:

Não sei.