Curtose e Assimetria

0

5189

0

5189

Curtose e Assimetria

- #### Curtosis e skewness

Postado por EasyTrader

É uma estratégia de negociação feita por um pico (kurtosis) e uma inclinação (skewness) distribuídos por estatísticas. Quando os dados são tendenciais e a tendência potencial é positiva, fazemos mais. Quando os dados são tendenciais e a tendência potencial é negativa, fazemos zero.

Então, como podemos determinar as tendências e a intensidade das tendências? Vamos rever a definição de pico e de inclinação.

Primeiro vamos ver a definição de distribuição normal.

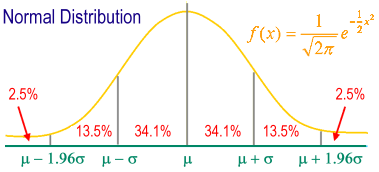

Distribuição: distribuição em que todos os valores das variáveis aparecem na mesma frequência, representada na diagonal como o valor da variável e na vertical como a frequência de ocorrência. Distribuição normal: também conhecida como distribuição de Gaussian

Distribuição normal padrão: um gráfico de distribuição normal desenhado com a média (mean) como centro e o desvio padrão (standard deviation) como a unidade básica do eixo dos ponteiros. O gráfico é simétrico em forma de relógio.

m ± 1s contém 68,26% dos indivíduos de toda a amostra.

m ± 2s contém 95.44% dos indivíduos de toda a amostra.

m ± 3s contendo 99,74% dos indivíduos da amostra inteira.

95% dos indivíduos caem entre m ± 1.96s.

99% dos indivíduos caem entre m ± 2.58s.

Em estatística, o pico (Kurtosis) mede o pico de uma distribuição de probabilidade de uma variável aleatória real. Um pico alto significa que o aumento do diferencial é causado por um diferencial extremo maior ou menor do que a média de baixa frequência.

Pico (curtosis), é uma medida estatística do grau de curvatura da distribuição de um conjunto de dados. O pico da distribuição normal é 3, então chamamos de pico o pico maior do que 3, indicando que a distribuição de dados é mais concentrada e harmoniosa do que a distribuição normal. O pico menor do que 3 é chamado de pico plano, indicando que a distribuição de dados é mais suave do que a distribuição positiva.

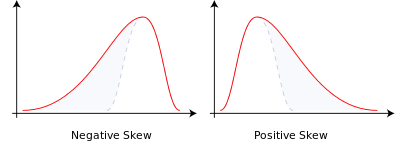

A skewness representa a simetria da distribuição de dados, ou seja, a posição do número de dados no modo. A skewness é igual a 0 e representa a simetria perfeita. Esta estatística também é necessária para comparar a distribuição normal: a skewness maior que 0 indica que, em comparação com a distribuição normal, a matriz apresenta um desvio para a direita, representado como a cauda longa da direita e os valores extremos estão mais dispostos à direita; ao contrário, a skewness é para a esquerda, representada como a cauda longa da esquerda e os valores extremos estão mais dispostos à esquerda.

Em teoria da probabilidade e estatística, o desvio mede a assimetria da distribuição de probabilidades de variáveis aleatórias reais. Os valores do desvio podem ser positivos, negativos ou até mesmo indefiníveis. Numericamente, o desvio negativo significa que o extremo esquerdo da função de densidade de probabilidade é mais longo do que o extremo direito, e a maioria dos valores (incluindo a média) está no lado direito da média.

A tendência é de dois tipos:

- Paralisia negativa ou paralisia esquerda: a cauda da esquerda é mais longa e o corpo principal da distribuição está concentrado na direita.

- Positivas ou direitistas: a cauda do lado direito é mais longa e o corpo principal da distribuição está concentrado no lado esquerdo.

- Se a distribuição é simétrica, então a média é igual ao número médio, e o desvio é zero. Além disso, se a distribuição é uma distribuição de um único pico, então a média é igual ao número médio é igual ao número primo.

- Assim, podemos deduzir a seguinte regra de negociação: Quando o pico é menor que 0 (o mercado está em uma tendência), o desvio é maior que N (a tendência é ascendente), fazendo mais; Quando o pico é menor que 0 (o mercado está em uma tendência), o desvio é menor que M (a tendência é de queda), o shorting;

MATLAB Source: Interessados podem experimentar a tradução para JS.

input:ExitType(5) ;

input:NBarL(2),NBarS(2),TradeProfit(0.053),TradeStopLoss(0.023),ATRs_L(5.4),ATRs_S(10.9);

vars: IsBalanceDay(False),MP(0),PF(0),PL(0),HLRange(100);

inputs:Length(20),Trigger(3),UpSkew(3.4),DownSkew(2.2) ;

vars:KurtValue(0),SkewValue(0),BuyPoint(0),SellPoint(0);

MP = MarketPosition ;

if DAYofMonth(Date) > 14 and DAYofMonth(Date) < 22 and DAYofWeek(Date)= 3 then isBalanceDay = True else isBalanceDay =False ;

PF = AvgPrice*TradeProfit ;

PL = AvgPrice*TradeStopLoss ;

{计算峰度 }

KurtValue = Kurtosis(Close,Length) ;

{计算偏度}

SkewValue = Skew(Close,Length) ;

{ 峰度向下跌破 Trigger 线 ,建立买卖点 }

if KurtValue Cross under Trigger then Begin

BuyPoint = High 3;

SellPoint = Low-3;

end;

{ 偏度大于某数值后 ,趋势确认进场作多 }

if SkewValue > -UpSkew 2 then Buy next bar at BuyPoint stop ;

{ 偏度小于某数值后 ,趋势确认进场作空 }

if SkewValue < -DownSkew 2 then Sell next bar at SellPoint Stop ;

end;

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if ExitType = 5 then Begin

{*******************************************************************

Description : ATR Trailing Stop Long Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

********************************************************************}

{Inputs: ATRs_L(3);}

Variables: PosHigh(0), ATRVal_L(0);

ATRVal_L = AvgTrueRange(10) * ATRs_L;

If BarsSinceEntry = 0 Then PosHigh = High;

If MarketPosition = 1 Then Begin

If High > PosHigh Then PosHigh = High;

ExitLong ("ATR") Next Bar at PosHigh - ATRVal_L Stop;

End else ExitLong ("ATR eb") Next bar at High - ATRVal_L Stop;

{*******************************************************************

Description : ATR Trailing Stop Short Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

******************************************************************}

{Inputs: ATRs_S(3);}

Variables: PosLow(0), ATRVal_S(0);

ATRVal_S = AvgTrueRange(10) * ATRs_S;

If BarsSinceEntry = 0 Then PosLow = Low;

If MarketPosition = -1 Then Begin

If Low < PosLow Then PosLow = Low;

ExitShort ("ATR_1") Next Bar at PosLow ATRVal_S Stop;

End else ExitShort ("ATR_1 eb") Next bar at Low ATRVal_S Stop;

end;

if IsBalanceDay then setExitonClose ;

Reprodução do blog de faruto