Descrição do mecanismo de backtesting de nível de simulação quantitativa do inventor

-

1 - Arquitetura de retrospectiva

A estratégia do inventor do feedback quantitativo é um processo de controle completo, o programa é uma pesquisa contínua de acordo com uma determinada frequência. Os dados retornados pela API de transação de cada situação são de acordo com o momento da chamada e simulam a situação real de operação. Pertence ao nível onTick, e não ao nível onBar de outros sistemas de feedback.

-

2 Diferenças entre a detecção em nível analógico e a detecção em nível de disco

-

Análise de retorno em nível de simulação

A retrospecção de nível analógico é a inserção de dados de ticker em uma sequência de tempo de Bar, de acordo com os dados de linha K de base do sistema de retrospecção, de acordo com um algoritmo em uma estrutura composta por valores de valor máximo, mínimo, preço de abertura e preço de fechamento de uma dada linha K de base.

-

Retrospectiva em disco rígido

A retrospectiva em nível de disco é a data em nível de ticker verdadeira na sequência de tempo da barra. Para estratégias baseadas em dados em nível de ticker, a retrospectiva em nível de disco é mais próxima da verdade.

O ticker é um registro real de dados, e não uma simulação de geração.

-

-

3 - Mecanismo de retroalimentação de nível analógico - Linha K de base

A detecção de nível de disco rígido não tem opção de linha K subjacente (porque os dados do ticker são reais, não é necessário usar a linha K subjacente para simular a geração).

No retorno de nível de simulação, o ticker gerado em simulação com base em dados de linha K. Este dado de linha K é a linha K subjacente. No retorno de nível de simulação de uso real, o período de linha K subjacente deve ser menor do que o período de chamada da API para obter a linha K quando a estratégia é executada. -

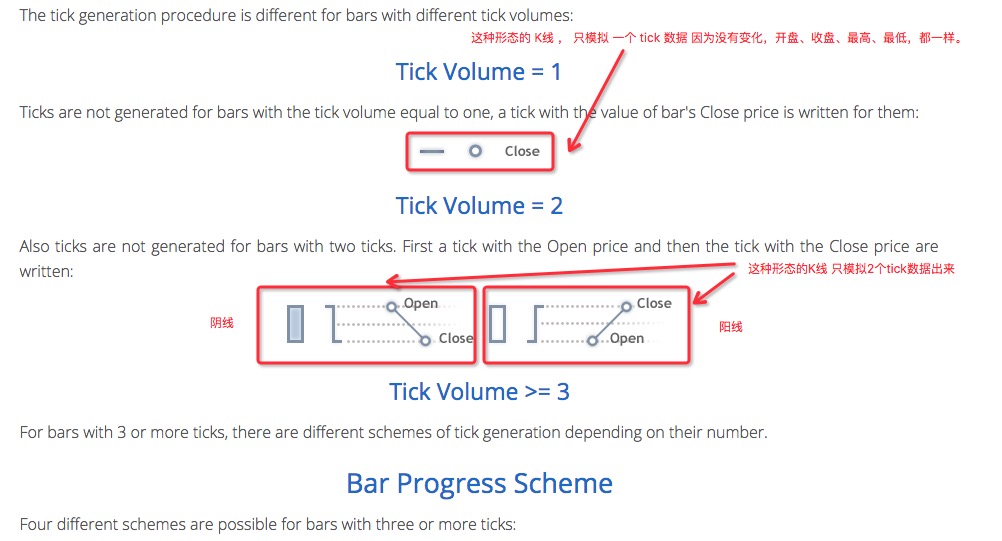

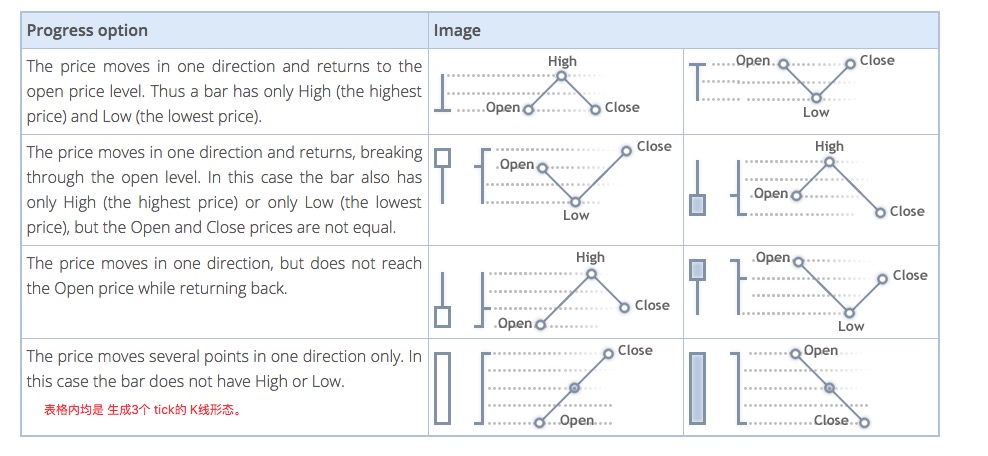

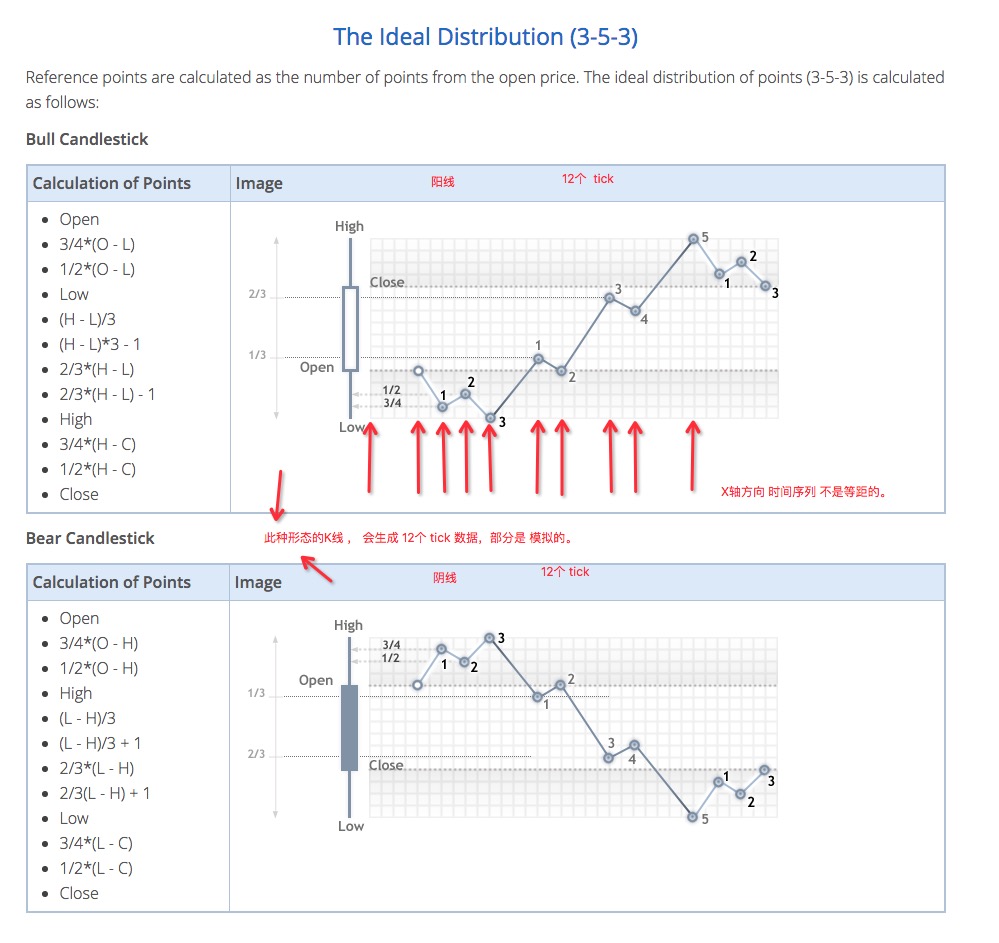

4. Como a linha K de base gera dados de ticker

O mecanismo de geração de tickers analógicos para a linha K de base é o mesmo do MT4.

-

5 - Código de algoritmo para gerar dados de ticker

Algoritmo específico para simular dados de tick em dados de linha K de base:

function recordsToTicks(period, num_digits, records) {

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

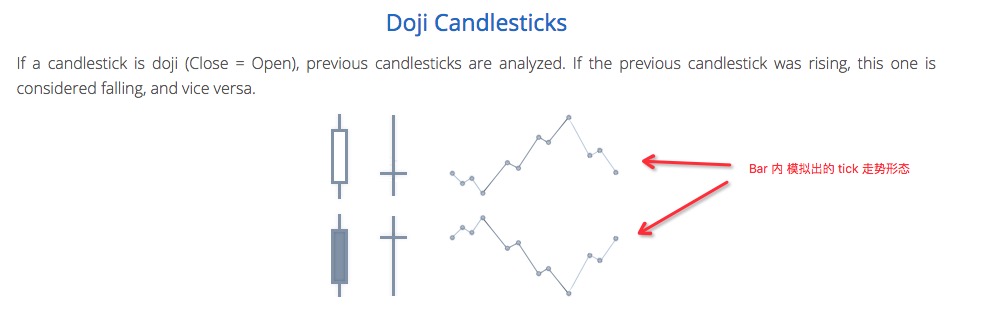

Portanto, quando se usa a retrospectiva de nível de simulação, ocorrem oscilações de preços na sequência temporal.

- 1